Vyhlásenie o zmenách vo vlastnom imaní je povinný dokument finančného výkazníctva, ktorý odráža pohyb vlastného imania a obsahuje informácie o výške nerozdeleného zisku (straty) a podiele spoločnosti. Majitelia malých podnikov s právom nevykonávať audit a neziskové subjekty nemusia túto správu zostaviť a vylúčiť z účtovnej závierky.

Zloženie a štruktúra správy

Dokument je rozdelený na 3 časti, z ktorých každá má tabuľkový tvar. Napriek tomu, že existujú zavedené formuláre na prípravu vzoriek výkazníctvo, podnik môže dokument nezávisle upravovať, aby získal požadované zobrazenie. Napriek tomu by sa v nej mali dôsledne uvádzať informácie o oddieloch:

- I - „Pohyb kapitálu.“

- II - „Úpravy v dôsledku zmien v účtovných zásadách a opravách chýb.“

- III - „Čistý majetok“.

Obsah výkazu zmien vo vlastnom imaní plne odráža udalosti, ktoré sa vyskytujú s vlastnými zdrojmi spoločnosti. Prvá časť je venovaná kapitálovej štruktúre a operáciám s ňou vykonávaným. Druhá pozostáva najmenej z troch, a ak je potrebné zohľadniť zmeny v ostatných položkách kapitálu, potom z viacerých častí. Tretia časť obsahuje informácie o hodnotách na konci a na začiatku obdobia čistých aktív. Správa o zmenách kapitálu (formulár 3) by sa mala zostavovať na základe údajov za tri roky: výkazníctvo a dva roky pred ním.

Požiadavky na obsah prehľadu

Správa o zmenách kapitálu (formulár 3) musí byť vypracovaná v súlade s požiadavkami ministerstva financií RF. Obsah naznačuje:

- hodnoty čistého zisku a straty;

- každá položka zisku / straty, príjmu / výdavkov v peňažnom vyjadrení a ich výška;

- účinok akumulácie zmien v účtovných zásadách a úpravy chýb posudzovaných v súlade s IFRS;

- operácie súvisiace s kapitálom;

- zmeny dodatočného a rezervného kapitálu, ako aj stav a hodnotu akcií podniku.

Údaje by sa mali uviesť v samotnej správe alebo v dodatku k nej. Podľa pravidiel účtovníctva a finančného účtovníctva nie je ťažké vyplniť formulár 3 „Správa o zmenách kapitálu“, ktorého vzorový formulár nájdete v odporúčaniach ministerstva financií RF pre prípravu povinných finančných výkazov.

Opis prvej časti správy

Časť I tretieho formulára obsahuje informácie o všetkých zmenách prvkov vlastného imania spoločnosti za sledované obdobie. Zahŕňa: schválený, dodatočný, rezervný kapitál, ako aj údaje o nerozdelený zisk (strata nekrytá), odkúpené akcie od vlastníkov podniku.

V každej časti uveďte príslušné ukazovatele, ktoré je možné porovnať s údajmi z minulých rokov. Ak sa spoločnosť nezmenila účtovná politika potom sa hodnoty budú zhodovať s hodnotami zaznamenanými v správach za posledné 2 roky. V prípade zmien je potrebné vykonať úpravy údajov av dôvodovej správe k správe uviesť dôvody nesúladu.

Základné imanie: pravidlá vyplňovania stĺpcov

Základné imanie podniku sa vytvára počas vzniku právnickej osoby prostredníctvom vkladov od zakladateľov. Počas finančných aktivít spoločnosti sa môže objem aktív zmeniť, čo by sa malo dokumentovať.

Vyhlásenie o zmenách kapitálu sa začína prvou časťou „Schválený kapitál“ oddielu I. Údaje potrebné na vyplnenie sú na účte 80, ktorý je otvorený na zaúčtovanie prostriedkov do základného imania. V stĺpci uveďte:

- zostatok počiatočného kapitálu k 31.12. rok vykazovania a dva predchádzajúce roky;

- Sumy, o ktoré sa kapitál znížil alebo zvýšil v jednom roku.

Úverový obrat na účte 80 uvádza v zodpovedajúcom riadku správy - zvýšenie kapitálu. Ak sa na účte schváleného kapitálu vyskytnú debetné zákruty, vyplňte stĺpec s vysvetlením dôvodov jeho zníženia. Zvýšenie alebo zníženie počtu akcií a ich akcií nominálna hodnota a tiež reorganizácia podniku.

Vlastné a spätne odkúpené akcie

Údaje k tomuto článku správy sú v súvahe (oddiel III). Číselná hodnota akcií vlastnených a spätne odkúpených od akcionárov je zahrnutá a odpočítaná z vlastného imania. Z tohto dôvodu sa odporúča uviesť v zátvorkách sumu 1 a 3.

Akcie odkúpené za účelom ďalšieho predaja v hodnotovom vyjadrení sa odrážajú na účte. 81. Suma je skutočná cena akvizície. Ak sa akcie stiahnu z obehu, výška schváleného kapitálu sa zníži o sumu ich hodnoty. Rozdiel medzi predajnou cenou a nominálnou hodnotou sa pripisuje iným výnosom / nákladom podniku.

Odraz dodatočného a rezervného kapitálu v správe

Účtuje sa hotovosť v dodatočnom splatenom kapitále skóre 83. Hlavným znakom vyplnenia stĺpca „Dodatočný kapitál“ je odraz ukazovateľov, ktoré ovplyvňujú jeho celkovú hodnotu. Obdobie vykazovania sa navyše preberá od obdobia vykazovania od 31.12 predchádzajúceho roka do 1,01 roka vykazovania. Tento postup sa ustanovuje na základe pravidiel preceňovania stálych aktív: údaje prijaté 1.01 nového roka sa musia uviesť do 31.12. predchádzajúceho roka. Napríklad pri preceňovaní 1. januára 16. V správe bude uvedený dátum 31.12.15.

Ukazovateľ je určený údajmi o obrate úveru pri interakcii s účtami:

- účtovanie hotovosti a vyrovnania pri tvorbe kladného kurzového rozdielu;

- účtovanie finančných výsledkov (účet 91) pri tvorbe záporných kurzových rozdielov;

- 75 o výške príspevkov zakladateľov do majetku podniku.

Účtovné rezervy sú na účte. 82. Dokument uvádza údaje o výške odpočtov vo vykazovanom období a dvoch predchádzajúcich obdobiach. Rezervný kapitál sa tvorí z nerozdeleného zisku, aby sa vyplatili výdavky v prípadoch, keď nie je možné ich vyplatiť z čistého príjmu.

Nerozdelený zisk a nekrytá strata

Na vyjadrenie údajov o výške nerozdeleného zisku (straty) použite obdobie, ktoré ovplyvňuje celkovú hodnotu. Pokiaľ ide o ukazovateľ dodatočného kapitálu, posudzovaným obdobím je obdobie od 31. decembra roku, ktorý predchádza roku vykazovania, do 1,01. vykazovaný rok.

Ukazovatele tvoriace zisk (stratu) zahŕňajú:

- peňažné aktíva s čistým ziskom (stratou);

- Proces precenenia OS;

- výdavky a príjmy ovplyvňujúce zmenu výšky kapitálu;

- výška dividend;

- proces reorganizácie právnickej osoby.

Charakterizácia hodnôt niektorých riadkov správy

Výnosy a náklady, ktoré priamo súvisia so zvýšením (znížením) kapitálu, sa nezahŕňajú do finančného výsledku spoločnosti. V prípade výnosov je ich hodnota priradená k riadku 3213 (3313), av prípade výdavkov k riadku 3223 (3323) výkazu zmien vo vlastnom imaní.

Hodnoty riadkov znižovania kapitálu sú uvedené v zátvorkách, pretože hodnoty menia kapitál smerom nadol. Riadok 3227 (3327) obsahuje informácie o výške zisku, ktorý bol rozdelený medzi zakladateľov.

Po úspešnom zadaní údajov z prvého oddielu do dokumentu je potrebné vypočítať súčet všetkých hodnôt. Malo by sa pamätať na to, že hodnota v zátvorkách sa musí od výsledku odpočítať. Celkové hodnoty by sa mali zhodovať s údajmi uvedenými v súvahe (oddiel III).

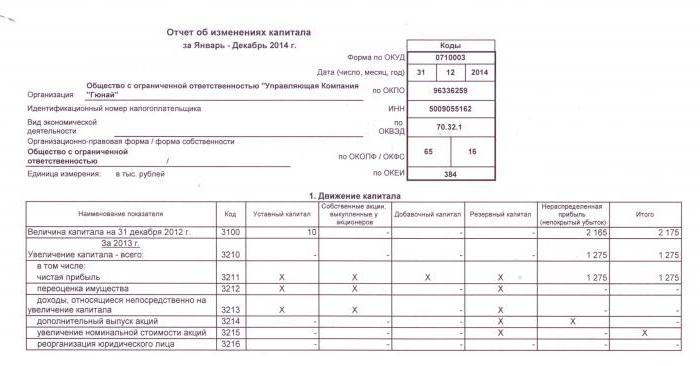

Vyplnenie oddielu I výkazu zmien vlastného imania

Každý z vyplnených článkov oddielu má svoj vlastný kód. Zvážte príklad vyplnenia prvej časti bez uvedenia súm, berúc do úvahy rok vykazovania 2015. Najskôr sú údaje zoskupené do podsekcií:

- kód 3100 „Suma základného imania k 31. 12. 2013“;

- kód 3200 „Výška kapitálu k 31. decembru 2014“;

- kód 3300 „Výška základného imania k 31. 12. 2015“.

Každá z nich (okrem 3100) obsahuje tieto informácie:

1. Kód 3210, 3310 „Celkové zvýšenie základného imania“ vrátane:

- 3211, 3311 „Čistý zisk“;

- 3212, 3312 „Precenenie dlhodobého a nehmotného majetku“;

- 3213, 3313 „Príjmy, ktoré priamo súvisia so zvýšením kapitálu“;

- 3214, 3314 „Dodatočná emisia akcií“;

- 3215, 3315 „Zvýšenie nominálnej hodnoty akcií“;

- 3216, 3316 "Reorganizácia poroty. tváre. “

2. Kód 3220, 3320 „Zníženie základného imania“ vrátane:

- 3221, 3321 „Strata“;

- 3222, 3322 „Precenenie stálych a nehmotných aktív“;

- 3223, 3323 „Výdavky priamo súvisiace so znížením kapitálu“;

- 3224, 3324 „Zníženie nominálnej hodnoty akcií“;

- 3225, 3325 „Zníženie počtu akcií“;

- 3226, 3326 „Reorganizácia poroty. tváre “;

- 3227, 3327 „Dividendy“.

3. Kód 3230, 3330 „Dodatočný splatený kapitál“.

4. Kód 3240, 3340 „Rezervný kapitál“.

Tabuľka zobrazuje informácie bez stĺpca o názve článku: použije sa iba kód. Pri vykazovaní musíte vyplniť všetkých 8 stĺpcov.

| kód | Základné imanie | Vlastné akcie odkúpené od majiteľov | Dodatočný kapitál | Rezervný kapitál | Nerozdelený zisk (strata) | úhrnom |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Informácie o (Ct.) Počet 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Informácie o (Ct.) 83 | - | ||

| 3214 | Informácie o (Ct.) 80 75 | Informácie o (Ct.) 81 v zhode so sc. 75, 91 | Informácie o (Ct.) 83 v zhode so sc. 19, 75 | - | - | |

| 3215 | Informácie o (Ct.) 80 75 | Informácie o (Ct.) 83 v zhode so sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | O (Dt) Počet 99. Hodnota v „()“ | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | O (Dt) 80 75. Hodnota v „()“ | O (Dt) 83 počet 75, hodnota je v „()“. Alebo asi (Ct.) 83 v zhode so sc. 80 | - | () | ||

| 3225 | O (Dt) 80 81, hodnota v „()“ | Celkový obrat na účte. 81 (ak suma About (Dt) ›suma About (Kt), potom hodnota v" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | O (Dt) Počet 75, 70, hodnota v „()“ | () |

| 3230 | - | - | O (Dt) 83 v zhode so sc. 84 | Informácie o (Ct.) 82 83 | Informácie o (Ct.) Počet 83 | - |

| 3240 | - | - | - | - |

V zátvorkách sú hodnoty, ktoré sa odpočítavajú počas výpočtu a pomlčka znamená prázdny stĺpec. V tabuľke je uvedený príklad vyplnenia bez uvedenia množstva údajov v prvej časti výkazu zmien vo vlastnom imaní.

Riadky podskupiny 3300 sa vyplnia rovnakým spôsobom ako 3 200. Po vyplnení v každom stĺpci sa zobrazí konečná hodnota, ktorá sa vyznačí v riadkoch podskupín 3210 a 3220 a potom vo všeobecnej charakteristike kapitálu za daný rok (riadok 3100, 3200). Na určenie hodnoty stĺpca „Celkom“ musíte do riadku pridať všetky údaje z každého stĺpca.

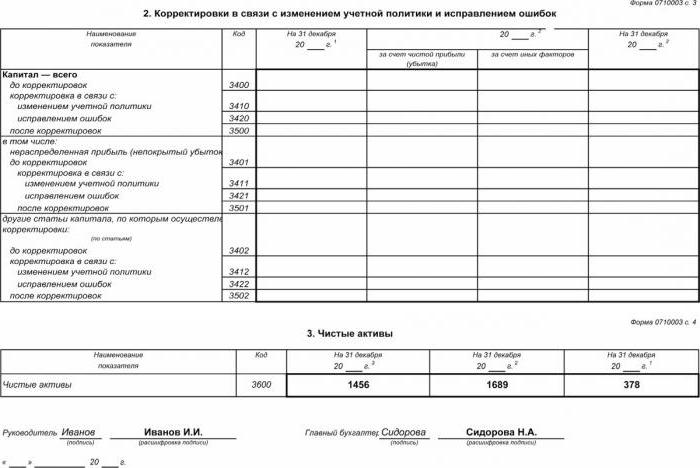

Oddiel II - Oprava a oprava chýb

Ako v prvej časti, údaje naznačujú obdobie, za ktoré sa správa podáva, a dva roky, ktoré predchádzajú uvedenému obdobiu. Zostavenie výkazu zmien vo vlastnom imaní pomocou tohto dokumentu je povinné iba v prípadoch, keď počas účtovného obdobia boli vykonané zmeny v účtovných zásadách podniku alebo boli opravené závažné chyby z predchádzajúcich rokov.

Správa je zostavená vo forme tabuľky, v ktorej sú uvedené názvy ukazovateľov, ich kódy a hodnoty za tri posudzované obdobia. Dokument je zostavený pomocou algoritmu:

- Uveďte výšku kapitálu pred úpravou v riadku 3400.

- V riadku 3410 odrážajú hodnoty úprav v dôsledku zmien v účtovných zásadách podniku.

- Na riadku 3420 odrážajte hodnotu úpravy kvôli opravám chýb.

- V nevyhnutnom riadku 3401 - 3502 uveďte podrobne dôvod úpravy kapitálovej položky.

Druhý a tretí bod algoritmu sa vykonávajú v závislosti od potrebných krokov: úprava sa vykonáva v dôsledku opravy chýb alebo zmien v účtovných zásadách organizácie.

Výkaz zmien vo vlastnom imaní: Oddiel III

Formulár tretej časti správy obsahuje informácie o čistých aktívach podnikov za tri sledované obdobia. Čisté aktíva sú súčtom hodnoty dlhodobého a obežného majetku, ktorý je zabezpečený majetkom. Hodnota čistých aktív spoločností AO a LLC sa vypočíta podľa nariadenia ministerstva financií RF.

Účtovníctvo je hlavným zdrojom údajov pre výpočet čistých aktív. Hodnoty pre výpočty sú prevzaté zo súvahy (formulár 1). Vzorec čistého majetku je: CCh.A. = A - asi - Z, kde:

- A - aktíva, ktoré sa berú do úvahy (obežné a dlhodobé aktíva, oddiel I-II súvahy);

- About - suma záväzkov prijatých na výpočet (okrem odloženého príjmu bezplatne alebo vo forme štátnej pomoci);

- Debt - dlh akcionárov vo výške príspevku do základného imania.

AO alebo LLC je nesmierne dôležité sledovať ukazovateľ čistých aktív: vždy bude rovnaký alebo väčší ako schválený kapitál.Ak táto podmienka nie je splnená, je potrebné prijať opatrenia na jej splnenie: znížiť množstvo vlastných zdrojov vložených zakladateľmi.

Generovanie výkazu zmien vo vlastnom imaní v roku 2016

V roku 2016 sa nevykonali žiadne úpravy týkajúce sa zostavenia účtovnej závierky. Formulár č. 3 sa stále skladá zo štyroch častí: názvu a troch oddielov.

Názov by mal obsahovať základné informácie o spoločnosti:

- názov;

- OKPO, TIN;

- právny typ organizácie, kód OKOPF;

- NACE;

- rok a dátum vyplnenia dokumentov;

- forma vlastníctva a kód OKFS;

- Údaj o zaokrúhľovacom kóde pre sumy do tisícov rubľov (384) alebo miliónov (385).

Väčšina titulnej stránky je zostavená ako iné formuláre na podávanie správ.

Údaje sa musia uvádzať postupne za každý rok (od tretieho do roku, za ktorý sa správa podáva), záporné hodnoty by sa mali uviesť v zátvorkách. Vyplňte prázdne polia pomlčkou. Posledným dátumom na predloženie výročnej správy za rok 2015 je dátum 31. 3. 2016.

Finančná analýza výkazu zmien vo vlastnom imaní

Kvalitatívna analýza výročných správ, najmä forma 3, vám umožňuje vyhodnotiť dynamiku vývoja podniku a rozvíjať ďalšie ciele finančnej činnosti. Výsledky systematizácie údajov môžu naznačovať blízku budúcnosť organizácie: bankrot alebo zvýšenie zisku. Vzhľadom na ukazovatele uvedené v správe o zmenách kapitálu je špecialista schopný zdôrazniť silné a slabé stránky, a tým poskytnúť manažmentu príležitosť na priaznivú reguláciu svojich vlastných obchodných politík.

Povaha analýzy vykazovania závisí od účelu, ktorým môže byť jednoducho monitorovanie údajov alebo stanovenie likvidity, úverovej bonity, solventnosti a ďalších ukazovateľov efektívnosti podniku. Pre výpočty pomocou vhodných koeficientov.

Hlavnými ukazovateľmi kapitálového toku spoločnosti sú koeficient príjmu a disponovania s finančnými prostriedkami, ktoré sú určené vzorcom: Kn = П ÷ СKG, Kv = V ÷ Ctento rok, Koeficient príjmu sa vypočíta ako pomer výšky prijatého kapitálu k zostatku na konci roka a koeficientu vyradenia - ako výška disponibilných prostriedkov k zostatku na začiatku roka. Ak pomer výnosov presiahne hodnotu koeficientu vyradenia, vlastné imanie podniku sa obohatí. Pravidlo platí aj opačným smerom.

Výkaz zmien vo vlastnom imaní je zahrnutý v zákonnej účtovnej závierke, ktorá pozostáva zo štyroch foriem. Údaje sa zadávajú iba na základe účtovných údajov. Väčšina informácií sa prenáša zo súvahy. Po vypočítaní celkových množstiev formulára 3 je potrebné skontrolovať ich zhodu s údajmi formulára 1.