V dôsledku precenenia hodnoty, ktorej hodnota je vyjadrená v mene iného štátu kurzom centrálnej banky, vzniká kurzový rozdiel v nákladoch. Účtovanie transakcií s takýmito aktívami v súvahe sa vykonáva na základe PBU 3/2000 „Účtovanie aktív, ktorých cena je uvedená v cudzej mene“ a zákona č. 3615-1 „O regulácii meny“. Pozrime sa podrobnejšie, ako sa preceňovanie zostatkov v cudzej mene v 1C 8.2 vykonáva v účtovníctve.

Nákup meny

Organizácie môžu nakupovať doláre a eurá na rôzne účely, napríklad na dovoz materiálnych aktív. Súčasne sa v zostatku tvoria tieto transakcie:

- DT57 „Prevody“, KT51 „Zúčtovací účet“ - prevod finančných prostriedkov z účtu na nákup cudzej meny.

- DT52-1-3 „Účty v mene“, KT57 - zakúpená mena sa pripíše na špeciálny účet.

- DT10 „Materiály“, KT57 - odráža precenenie zostatkov v cudzej mene medzi Centrálnou bankou Ruskej federácie a nákupnou sadzbou.

- DT10, KT57 - banková provízia bola zohľadnená.

- DT51, KT57 - nepoužité prostriedky sa pripíšu.

Teraz zvážime, ako zohľadniť v súvahe nákup cudzej meny za transakcie, ktoré nesúvisia s dovozom:

- DT57, KT51 - prevod prostriedkov na nákup meny.

- DT52-1-3, KT57 - pripísanie peňazí na tranzitný účet.

- DT91-2, KT51 - výplata odmeny banke.

Ďalej musíte odzrkadliť finančný výsledok transakcie. Ak je výmenný kurz CBR nižší ako nákupný kurz, výsledný rozdiel sa zohľadňuje v štruktúre výdavkov: DT91-2, KT57. Táto suma znižuje zisk podniku, ktorý sa počíta pri výpočte JE. Ak je sadzba CBR vyššia ako kúpna cena, existuje prevádzkový príjem: DT57, KT91-1. Táto suma zvyšuje zisk podniku, ktorý sa počíta pri výpočte JE.

Príklad č. 1

Za účelom úhrady výdavkov zamestnancov na služobné cesty do zahraničia spoločnosť získala 5 000 dolárov. Za týmto účelom spoločnosť previedla do banky 145,8 tisíc rubľov. Úverová inštitúcia získala menu v kurze 28,8 rubľov / dolár. Za túto operáciu banka odpísala províziu vo výške 1,8 tis. Rubľov. V deň transakcie bola sadzba CBR 28,5 rubľov / dolár. Zvážte, ako sa preceňujú zostatky v cudzej mene v 1C 8.2. zapojenie:

- DT57 KT51 - 145,8 tisíc rubľov. - peniaze sa prevádzajú na nákup dolárov.

- DT52-1-3 KT57 - 142,5 tisíc rubľov. (5 000 x 28,5) - zakúpená mena sa pripíše na tranzitný účet.

- DT91-2 KT57 - 1,8 tisíc rubľov. - bola zohľadnená banková provízia.

- DT91-2 KT57 - 1,5 tisíc rubľov. ((28,8 - 28,5) x 5000) - odráža sa kurzový rozdiel.

Príjem meny od kupujúcich

Ak spoločnosť dostala od zahraničných zákazníkov doláre alebo eurá za platbu tovaru, musí pripísať prostriedky na tranzitný účet: DT52-1-2, KT62. Organizácia je povinná predať polovicu prijatej sumy na domácom trhu. Za porušenie tejto požiadavky sa ukladá pokuta vo výške rovnajúcej sa nerealizovaným kurzovým ziskom.

Použitie finančných prostriedkov

Organizácia môže zasielať zakúpené doláre alebo eurá na tieto účely:

- Platba zmlúv so zahraničnými partnermi - DT60 KT52-1-3.

- Úhrada zámorských cestovných výdavkov ich zamestnancov. Suma meny prijatá v pokladni sa odráža účtovaním DT50 KT52-1-3.

- Splácanie pôžičiek v dolároch alebo eurách: DT66 KT52-1-3.

Mena predaj

Článok 6 zákona stanovuje, že organizácia musí bez problémov predávať doláre a eurá:

- 50% výnosov z transakcie so zahraničným partnerom.

- Ak boli zakúpené doláre alebo eurá do 7 dní neboli prevedené na protistranu pri platbe za materiál.

Obe transakcie sa v súvahe odrážajú rovnako:

- DT57 KT52-1-1 - mena je na predaj.

- DT51 KT91-1 - prostriedky z predaja sú pripísané na účet.

- DT91-2 KT57 - predaná mena je zaúčtovaná na ťarchu účtu.

- DT91-2, KT51 - zohľadňujú sa náklady z predaja.

Precenenie zostatkov v cudzej mene v posledný deň mesiaca sa dokumentuje zaúčtovaním DT91-9 KT99 (zisk) alebo DT99 KT91-9 (strata). Nepredané príjmy v dolároch musia byť pripísané na účet: DT52-1- KT52-1-2.

Príklad č. 2

Na tranzitný účet spoločnosti boli prijaté príjmy z vývozu tovaru vo výške 10 000 dolárov. V tento deň dostala banka od spoločnosti príkaz na predaj 50% tejto sumy a prevod zostatku na účet organizácie. Povinný predaj meny uskutočnila banka vo výške 29,37 rubľov / dolár. Oficiálny výmenný kurz dolára v deň prijatia finančných prostriedkov bol 29,47 rubľov / dolár. Banková provízia za transakcie predstavovala 1,2 tisíc rubľov.

- DT52-1-2 KT62 - 294,7 tisíc rubľov. (10000 x 29,47) - výnosy z vývozu sa pripíšu na účet.

- DT57 KT52-1-2 - 147,35 tisíc rubľov. (5 000 x 29,47) - 50% z tejto sumy je smerovaných na povinný predaj.

- DT51 KT91-1 - 146,85 tisíc rubľov. (5 000 x 29,37) - prostriedky sa pripisujú na účet organizácie.

- DT91-2 KT57 - 147,35 tisíc rubľov. - debetovaná mena je odpočítaná.

- DT91-2, KT51 - 1,2 tisíc rubľov. - bola zohľadnená banková provízia.

- DT52-1-1 KT52-1-2 - 147,35 tisíc rubľov - zvyšný výťažok sa pripisuje.

- DT99 KT91 - 1,7 tisíc rubľov. (147,35 - 146,85 + 1,2) - odráža stratu z operácie.

Precenenie zostatkov v cudzej mene

V PBU 3/2000 sa uvádza, že hodnota takýchto cenností vyjadrená v mene je predmetom prepočtu na rubly:

- bankovky dostupné v pokladni;

- prostriedky na bankových účtoch;

- platobné doklady;

- finančné investície;

- prostriedky vo výpočtoch vrátane vypožičaných prostriedkov, fixných aktív, nehmotných aktív, minimálnej mzdy atď.

V dôsledku prekladov sa môžu vyskytnúť rozdiely vo výmene. Všetka hotovosť v banke sa odráža v rubľoch. Preto precenenie zostatkov v cudzej mene v roku 2007 daňové účtovníctvo a BU.

Preúčtovanie sa vykonáva:

- v deň pripísania alebo odpísania prostriedkov z účtu podniku;

- v deň podania správy;

- pri zmene výmenných kurzov.

WELL

Príjem z kurzových rozdielov nie je zisk z predaja výrobkov. Preto nemôže podliehať DPH. Precenenie zostatkov v cudzej mene sa vykonáva v závislosti od zvoleného spôsobu účtovania hodnôt. Tabuľka ukazuje, ako sa odráža kolísanie sadzieb v NJ.

| Platobné podmienky | U predávajúceho sa vypočítava príjem / u kupujúceho sa vypočítava cena tovaru | |

| NU a BU | DPH | |

| Plná platba po odoslaní | V deň prevodu vlastníctva | DPH sa neprepočítava |

| 100% platba vopred | V deň prijatia zálohy | |

| Čiastočná platba vopred | Časť - v deň zálohy, časť - v deň prevodu vlastníctva | |

Ak sa použije metóda časového rozlíšenia, prijatá mena a dlh voči dodávateľovi sa prepočítajú na rubly v úradnom výmennom kurze v deň, keď sa transakcia dokončí alebo obdobie vykazovania sa uzavrie. Všetko záleží na tom, ktorý z dátumov prichádza rýchlejšie. Rovnakým princípom sa určuje dátum vzniku neprevádzkových výnosov a výdavkov.

Príklad č. 3

Spoločnosť uzavrela zmluvu o dodávke tovaru so spoločnosťou LLC. Suma transakcie je 100 tisíc dolárov. Vysporiadania sa uskutočňujú v cudzej mene, pretože dodávateľ nemá bydlisko v Ruskej federácii.

V zmluve sa ustanovuje prevod 50% zálohy do 2. februára a preprava tovaru 8. februára. Kupujúci musí previesť zvyšnú sumu do 15. februára. Dodávateľ prevádza vlastníctvo tovaru v deň odoslania.

Kurz dolára bol:

- od 02,02 - 35,41 rubľov / USD;

- 08,02 - 36,37 rubľov / USD;

- 15. - 34.55 RUB / USD.

Zvážte, ako sa v daňovom účtovníctve zobrazuje precenenie zostatkov v cudzej mene v 1C 8.2:

- DT60 KT52 - 1770,73 tisíc rubľov. (50 000 x 35,41) - prevod zálohovej platby na predajcu.

- DT41 KT60 - 3589,72 tisíc rubľov. (50 000 x 35,41 + 50 000 x 36,37) - tovar je kapitalizovaný.

- DT60 KT52 - 1727,89 tisíc rubľov. (50 000 x 34,55) - zostatok dlhu bol splatený.

- DT60 KT91-1 - 91,1 tisíc rubľov. (50 000 x (36,37–34,55) - odráža sa kurzový rozdiel.

Pri výpočte JE používa kupujúci metódu časového rozlíšenia. V deň uzavretia transakcie účtovná spoločnosť LLC zahŕňa kladný rozdiel vo výške 91,1 tisíc rubľov vo výnosoch v OU.

Zúčtovanie mien

Pozrime sa podrobnejšie na to, ako sa preceňovanie zostatkov v cudzej mene vykonáva v 1C 8.2 na základe už uzavretých zmlúv.V BU a NU je výnos z predaja takýchto transakcií určený súčtom prijatej zálohy a dlhu. Zálohy nie sú predmetom prepočtu.

Pri výpočte základu dane z pridanej hodnoty sa však tieto pravidlá nezohľadňujú:

- predávajúci vytvára daň zo sadzby platnej v deň prijatia preddavku;

- predávajúci účtuje DPH z hodnoty tovaru v deň expedície a odpočíta DPH vypočítanú z preddavku.

Príklad č. 4

LLC uzavrela dohodu o dodávke tovaru so zahraničnou organizáciou vo výške 11,8 tis. Dolárov, pričom výrobné náklady sú 200 tis. Rubľov. 10. októbra 2015 partner previedol do spoločnosti LLC vopred 5 000 dolárov. 20. októbra 2015 spoločnosť LLC odoslala celú dávku. Konečný výpočet sa uskutočnil 25. 11. 2015. V ten istý deň prešlo na kupujúceho vlastníctvo produktu. Dodávateľ používa všeobecný daňový systém, JE platí štvrťročne.

Výmenný kurz dolára je:

- 10,10 - 29,4 rubľov / dolár;

- pri 25,10 - 29,70 rubľov / dolár;

- v 11,25 - 30,00 rubľov / dolár

V BU sa platba vopred a preprava uskutočňuje poštou:

- DT52 KT62 - 147 tisíc rubľov. (5 000 x 29,4) - bola prijatá záloha za tovar.

- DT76 KT68 - 22,424 tisíc rubľov. - DPH sa účtuje z preddavku.

- DT62 KT90-1– 348,96 tisíc rubľov. (147+ 6,8 x 29,7) - Zohľadnili sa príjmy z predaja.

- DT62 KT62– 147 tisíc rubľov. - záloha je započítaná.

- DT90-3 KT68 - 53,46 tisíc rubľov. (10 000 x 29,7 x 0,18) - Účtuje sa DPH.

- DT68 KT76 - 22,424 tisíc rubľov. - Čiastka dane prijatá na odpočet.

- DT90-2 KT41– 200 tisíc rubľov. - berú sa do úvahy výrobné náklady. Rovnaká suma sa vzťahuje na neprevádzkové výdavky.

Keďže zmluva stanovuje zálohu a konečné vyrovnanie sa uskutoční po odoslaní, v účtovnej jednotke vznikne kurzový rozdiel v súvislosti s druhou časťou platby, tj 6,8 tisíc dolárov, čo sa odráža vo výkazoch k dátumu prijatia finančných prostriedkov:

- DT52 KT62 - 204 tisíc rubľov. (6,8 x 30) - dostala druhú časť platby.

- DT62 KT91-1 - 2 040 tisíc rubľov. (6,8 x (30–29,7)) - odráža sa kurzový rozdiel.

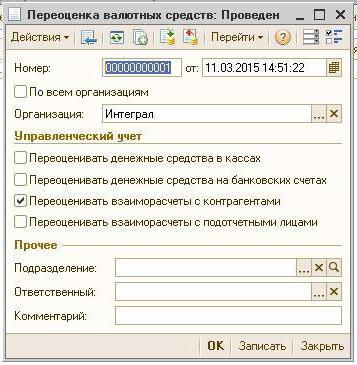

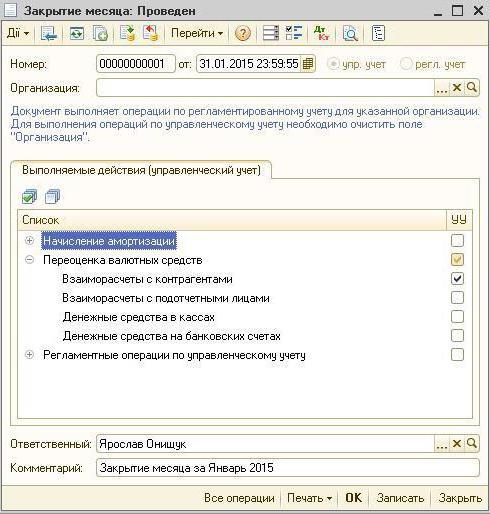

Precenenie zostatkov mien v 1C 8.2

Hodnoty vyjadrené v dolároch a eurách sa v súvahe prepočítavajú výmenným kurzom. Údaje pre výpočet sa vyberú z adresára s rovnakým menom. Precenenie zostatkov v cudzej mene v 1C 8.2. V akom dokumente je obchod realizovaný? „Plánovaná operácia“ vo forme „Precenenie finančných prostriedkov“ alebo „Uzatvorenie mesiaca“. Zvážte túto schému na príklade rezidenta, ktorý prevádza prostriedky zahraničnej protistrane na zaplatenie tovaru.

Najprv musíte vytvoriť tranzitný účet v programe samotnej organizácie s uvedením jeho čísla, BIC a meny. Ďalej musíte prevziať kurzy mien do adresára s rovnakým menom. Ak to chcete urobiť, zadajte dátum a kliknite na tlačidlo „Stiahnuť“.

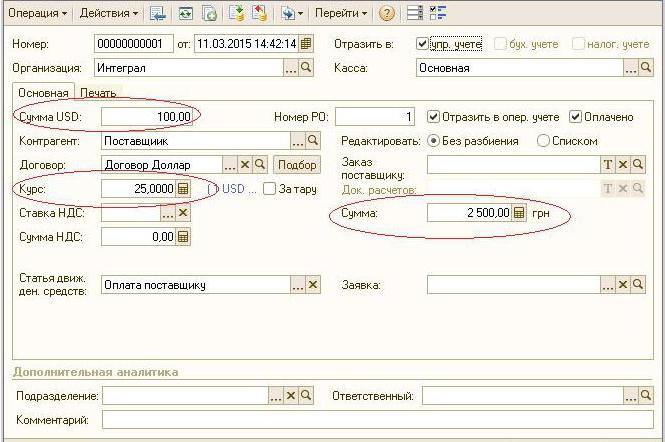

Operáciu prevodu finančných prostriedkov vykonáva úverová inštitúcia. Preto na karte konkrétnej banky musíte vytvoriť novú zmluvu s formulárom „Iné“ a uviesť názov, napríklad „Nákup a predaj meny“. Všetky dokumenty podľa tejto dohody sa musia uchovávať v rubľoch. Prevod finančných prostriedkov z bežný účet do banky je vydaný „Odchádzajúci platobný príkaz“. V dokumente musíte zvoliť banku, uviesť zmluvu, sumu a účel platby.

Ďalším krokom je pripísanie zakúpenej meny na bankový účet. Táto operácia sa vykonáva aj pomocou položky „Prichádzajúci platobný príkaz“, typ dokumentu je „Nákup meny“. Keďže výmenný kurz k dátumu odpísania rubľov a pripísanie dolárov na účet je odlišný, musíte v dokumente začiarknuť políčko „Odrážať kurzový rozdiel v zložení výnosov (výdavkov)“. Pri vykonávaní dokumentu sa uvedená čiastka prevedie na rubľov uvedeným kurzom (DT52 KT57, DT91 KT57).

Podrobný pohyb finančných prostriedkov je uvedený v správe „Súvaha“. účet 57. V nastaveniach musíte špecifikovať podrobnosti informácií o dodávateľoch a zmluvách. Takto sa preceňuje zostatok v cudzej mene.