Po tom, čo krajiny prešli globálnou finančnou krízou, nastalo pomerne veľa rôznych zmien vo finančnej oblasti. V súčasnej kríze sa problémy ako systém riadenia rizík stali jedným z najdôležitejších. Platí to najmä pre hospodárske činnosti finančných inštitúcií, ako aj pre ich rôzne protistrany, ktoré sa dnes stali obzvlášť dôležitými.

Prečo je to dôležité?

Jeden z hlavných dôvodov, prečo finančné inštitúcie prešli krízou, vyspelí ekonómovia tvrdia, že väčšina spoločností podcenila význam systému riadenia rizík spojeného s využívaním nových finančných nástrojov. Môžeme teda povedať, že predchádzajúce riadenie rizík nebolo také relevantné ako dnes. V Rusku sa kríza dotkla predovšetkým tých bánk, v ktorých bol systém riadenia rizík slabo rozvinutý, pretože neexistovala možnosť ovplyvniť prijímanie akýchkoľvek taktických alebo strategických rozhodnutí, zatiaľ čo odborníci pracujúci v obchodných jednotkách nemali si mohli uvedomiť úplnosť rizík svojich rozhodnutí. Úlohou tých oddelení, ktoré sa podieľali na hodnotení rizika, bolo vyhodnotiť už prijaté rozhodnutia a následne vypracovať správu.

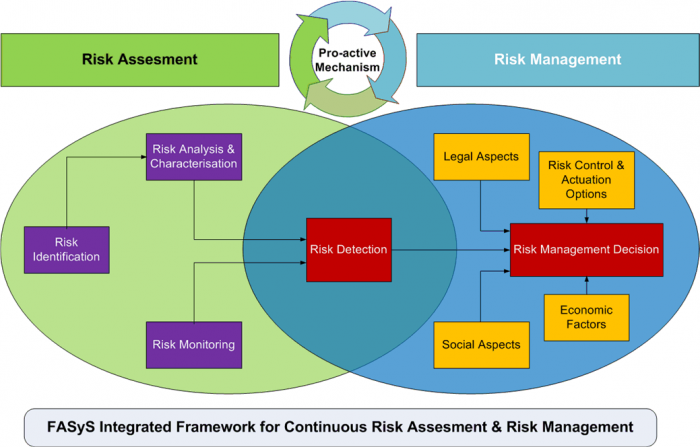

Kríza zasiahla najmenej všetky banky, ktoré vybudovali kompetentný systém riadenia rizík a ktoré už viac ako desať rokov zhromažďujú, spracúvajú, analyzujú informácie a hodnotia riziká. Práve tieto banky považujú riadenie rizika za hlavný strategický princíp, ako aj za zdroj svojej vlastnej konkurenčnej výhody dlho pred bodom zvratu. Za súčasných podmienok sa teda v komerčných bankách uprednostňuje tzv. Riadenie rizika.

Čo je tu zahrnuté?

V súvislosti s rozvíjajúcou sa finančnou krízou sa stáva systém riadenia rizík podniku čoraz dôležitejší, čo umožňuje operatívne hodnotenie stavu spoločností, ktoré sú v úverovom portfóliu. Zároveň je dôležitý objektívny prístup s cieľom vypracovať čo najoptimálnejšie podmienky pre transakciu a informované rozhodovanie o vydaní alebo prijatí úveru. Riešenie tohto problému je jednoducho nemožné, ak sa v podniku nepoužíva kompetentne vybudovaný systém riadenia rizík.

Aká je?

V súčasnosti takéto systémy existujú v rôznych formách takmer vo všetkých finančných alebo nefinančných inštitúciách, ale vo veľkej väčšine prípadov ide iba o formalitu, v dôsledku čoho sú úplne neúčinné. Ak spoločnosť nemá správne vybudovaný systém riadenia rizík v colných a iných obchodných záležitostiach, nakoniec sa to stane dôvodom pre neefektívnu prácu a následný bankrot.

Pomerne vysoká pravdepodobnosť zmien na súčasnom finančnom trhu Ruska si vyžaduje vybudovanie skutočne účinného systému riadenia rizík, ktorý by mal mať analytickú, organizačnú, prevádzkovú a samozrejme počítačovú podporu.

Napríklad v domácich bankách je úloha príslušného systému riadenia často podceňovaná. riziká (riadenie rizík). Úloha organizovať skutočne kompetentný systém je zďaleka prvá z existujúcich oblastí rozvoja, a to z toho dôvodu, že domáci odborníci v tejto oblasti často nemajú dostatok praktických a metodických skúseností, pretože tieto problémy sa začali riešiť až začiatkom 90. rokov minulého storočia. ,

Ako vybudovať kompetentný systém?

Použitie medzinárodných metód a štandardov nám umožňuje zaistiť významný rozvoj riadenia rizík a urobiť z neho skutočne efektívny nástroj, ktorý poskytuje príležitosť na skutočné vyhodnotenie všetkých rizík, ktoré spoločnosť má a preberá.

Systém riadenia rizík v roku 2007 colné záležitosti alebo akékoľvek iné problémy by mali vyriešiť niekoľko základných problémov:

- Určite rating spoločnosti, ktorá sa prijíma alebo ktorým bude udelený úver, a či bude pri určitých rozhodnutiach pravdepodobnosť zlyhania.

- Zdôvodniť prijaté rozhodnutia.

- Zlepšiť kvalitu úverového portfólia.

- Vytvárať možnosť zabezpečenia nepretržitej kontroly nad stavom úverového portfólia.

- Znížte podiel problematických riešení.

- Zvyšovať efektívnosť organizácie práce a minimalizovať časové náklady v dôsledku automatizácie a štandardizácie.

- Vytvárať príležitosti s cieľom neustáleho monitorovania a v prípade potreby včasného reagovania na problémy, ktoré sa môžu vyskytnúť so zákazníkmi.

Systém riadenia úverového rizika

Ak hovoríme o bankovom sektore, potom v tomto prípade existuje niekoľko hlavných blokov, ktoré zahŕňajú systém riadenia rizík (risk management).

Posúdenie portfólia úverov

Riadiace orgány banky, ako aj akákoľvek iná finančná štruktúra, musia vykonávať hodnotenie úverového portfólia, a to neustále. Takto bude možné vylepšiť existujúci systém riadenia rizík, ktorý bude zodpovedať súčasnému rozsahu činnosti spoločnosti, ako aj strategickým plánom.

Posúdenie systému riadenia rizík úverového portfólia banky je založené na úverovom riziku každej jednotlivej kategórie dlžníkov, ako aj na rozdelení úverov pre všetky tieto kategórie. Základom zoskupenia úverového portfólia v závislosti od dnešného stupňa rizika sú základné požiadavky stanovené nariadením centrálnej banky č. 254-P. V súlade s tým môže úverové portfólio obsahovať úvery piatich rizikových skupín:

- Pochybný.

- Problematické.

- Beznádejná.

- Štandardné.

- Vlastné.

Na základe výsledkov hodnotenia a analýzy úverového portfólia banka už rozvíja novú úverovú politiku. V prípade potreby je možné vykonať úpravy existujúceho systému.

Prognóza úverového rizika

Moderné banky, ktoré vykonávajú úverové činnosti, by pri svojej práci mali zabezpečiť nielen implementáciu systému riadenia rizík, ale aj ich predvídať. Z tohto hľadiska je dnes najdôležitejším problémom to, že moderné banky nemajú účinné nástroje na predpovedanie úrovne rizika úverového portfólia. Tento problém je obzvlášť akútny v zložitých hospodárskych podmienkach, keď sa audit vykonáva v súlade s medzinárodnými štandardmi finančného výkazníctva a manažéri sa snažia znížiť úroveň všeobecného rizika na globálny priemer. Najoptimálnejším riešením tohto problému bude použitie kvalitatívne nových prístupov k predpovedaniu - elektronických výpočtových zariadení, ako aj ekonomických a matematických metód.

Medzi ciele systému riadenia rizík teda patrí schopnosť plánovať štruktúru úverového portfólia, čo je mimoriadne dôležité, pokiaľ ide o likviditu bankovej inštitúcie.

Stanovenie maximálnej možnej úrovne úverového rizika

Maximálna možná úroveň úverového rizika pre banku by sa mala spočiatku zaznamenať v úverovej politike tejto inštitúcie. V takom prípade bude jeho hodnota priamo závisieť od toho, akú stratégiu banka uplatňuje v oblasti riadenia rizika. V priebehu práce bude možné tento ukazovateľ revidovať v závislosti od súčasnej finančnej situácie banky, súčasnej hospodárskej situácie v krajine, ako aj od vonkajšej hospodárskej situácie.

Budovanie optimálnej štruktúry úverového portfólia

Optimálna štruktúra bude priamo závisieť od toho, ktorá maximálna úroveň rizika bola zvolená. Táto štruktúra sa vytvorí na základe modelu optimalizácie úverového rizika.

Priame hodnotenie rizika straty

Systém riadenia ekonomických rizík sa posudzuje na základe kvantitatívnej a kvalitatívnej pravdepodobnosti výskytu udalostí, ktoré by mohli viesť spoločnosť k stratám, pričom sa predpovedajú potenciálne straty vopred. Je tiež pomerne jednoduché odhadnúť priame, tj merané straty, ktoré sú kvantifikované. Takéto riziká sa vyznačujú týmto:

- Zníženie alebo úplná strata hodnoty aktív v dôsledku krádeže, podvodu, akýchkoľvek strát, ako aj porúch a všetkých druhov prevádzkových chýb.

- Straty, ktoré sú výsledkom chýb v platobných údajoch, ako aj odpisov alebo v súvislosti s nesprávnymi zmluvnými stranami, ktoré sa nakoniec nevrátili.

- Straty z odškodnenia zákazníkov za ich platby.

- Straty z dôvodu rôznych právnych okolností, ktoré priamo súvisia so súdnym sporom alebo so všetkými druhmi právnych chýb v podpísaných dokumentoch.

- Strata hmotného majetku v dôsledku určitých okolností, napríklad požiaru, krádeže a oveľa viac.

- Sankcie uložené regulačnými a kontrolnými orgánmi v dôsledku porušenia určitých regulačných aktov.

- Sankcie podľa pokynov daňových orgánov a iné straty, ktoré sú výsledkom nesprávnej úpravy vlastných daňových platieb, ako aj porušenia zavedených pravidiel daňového účtovníctva z dôvodu rôznych prevádzkových chýb.

Posúdenie rizika

Systém riadenia rizík v organizácii je tiež kvantifikovaný, to znamená, keď sa predpovedá možná budúcnosť spoločnosti. Výpočet sa v tomto prípade spolieha na rôzne štatistické metódy a hodnota priamo závisí od úrovne akceptovanej pravdepodobnosti spoľahlivosti. Ako kvantitatívne hodnotenie systému riadenia rizík existuje niekoľko základných štatistických parametrov:

- Posúdenie pravdepodobnosti výskytu nepriaznivej udalosti na konkrétnom rizikovom objekte v dôsledku skutočnosti, že bol implementovaný konkrétny zdroj.

- Štatistické hodnotenie výsledku nepriaznivej udalosti, ako štatistické posúdenie rozsahu možných strát, v závislosti od ich typu, ktoré sa môžu objaviť na tomto rizikovom objekte.

- Štatistické vyhodnotenie výskytu možných odchýlok s určitou pravdepodobnosťou spoľahlivosti pri hodnotení možných strát.

Pravdepodobnostno-štatistické technológie sa používajú na určenie zdrojov operačného rizika, ktoré majú povahu prvkov vo fronte.Medzi nimi je možné rozlíšiť: výskyt technologických porúch alebo zlyhanie elektronických zariadení, chyby zo strany operátorov v procese obsluhy veľkého počtu aplikácií od zákazníkov a oveľa viac.

Ťažkosti alebo neschopnosť kvantifikovať

Prevádzkové riziká nemôžu v žiadnom prípade mať jasne definované kvantitatívne hodnotenie. Napríklad z dôvodu nedokonalej technológie na odovzdávanie dokumentácie alebo nedostatočnej kvalifikácie bude zamestnanec banky musieť stráviť oveľa viac času na to, aby klientovi poskytol servis. Skutočnosť, že banka v konečnom dôsledku utrpí straty z dôvodu príliš efektívneho využívania jej zdrojov, je zrejmá pre každého, ale v skutočnosti tieto straty nie sú také ľahké vyjadriť z hľadiska hodnoty.

V takom prípade bude banka musieť vykonať nepriame hodnotenie, to znamená vypočítať tzv. Nemerané straty. Takýto systém riadenia rizík v organizácii sa nenájde tak často, ako by mal byť, ale v skutočnosti je potrebný v mnohých spoločnostiach. Takýto systém strát sa počíta zo zdrojov alebo predmetov operačného rizika, v prípade ktorých nie je možné jednoznačne určiť určitý počet, ktorý môže charakterizovať pravdepodobnú výšku strát.

Takéto straty sa môžu vyskytnúť najmä v dôsledku:

- Zníženie kvality služieb alebo poskytovaných služieb, čo nevyhnutne vedie k zníženiu zákazníckej základne.

- Nedostatok príjmov.

- Strata kvality prebiehajúcich bankových procesov, čo vyvoláva potrebu alokácie ďalších prostriedkov.

- Strata reputácie, ktorá v konečnom dôsledku vedie aj k strate zákazníckej základne.

- Zastavenie spoločnosti z dôvodu rôznych nepriaznivých udalostí. Túto udalosť môže prejsť napríklad technologická porucha niektorých dôležitých zariadení.

Ako sa v tomto prípade vykonáva hodnotenie?

Kvalitatívne hodnotenie sa v tomto prípade vykonáva odborne. Aby sa zabezpečilo účinné uplatňovanie systému riadenia rizík, bude v tomto prípade potrebné určiť kritériá a rizikové faktory, ktoré budú relevantné pre označenie v špecializovanej tabuľke, ktorá obsahuje ratingovú stupnicu.

Je celkom užitočné používať kvalitatívne hodnotenia na identifikáciu oblastí so zvýšeným rizikom a na pochopenie toho, ako dobre postupy na vykonávanie určitých operácií zodpovedajú zavedenej praxi.

Zlepšenie systému riadenia rizík viedlo k tomu, že Bazilejský výbor tiež navrhol posúdiť podmienečné straty, to znamená straty, ktoré spoločnosti mohli utrpieť v priebehu svojej práce, ktorým sa však mohol vyhnúť v dôsledku výskytu určitých priaznivých okolností.

Aká by mohla byť strata?

Straty z operačných rizík sú v tomto prípade rozdelené do dvoch hlavných kategórií:

- Malé, ktoré sa vyskytujú pomerne často a sú očakávané alebo priemerné.

- Veľké, ktoré sa vyskytujú menej často, v dôsledku ktorých sa v drvivej väčšine prípadov nepredvídajú.

Na základe osobných skúseností spoločnosti je často možné predpovedať priemerné straty, takže vývoj systému riadenia rizík nevyhnutne zahŕňa doplnenie tohto odhadu. Na určenie týchto strát je potrebné najprv vykonať dôkladné analytické zúčtovanie výdavkov, ktoré boli spôsobené operačnými rizikami v určitých kategóriách.

Neočakávané straty sa nedajú odhadnúť na základe štandardných priemerných štatistík vašej spoločnosti.

Na účely úplného posúdenia rizika môže banka použiť niektoré technológie, ktoré vyvinula nezávisle, na základe zraniteľnosti voči potenciálnym operačným rizikám.Takýto proces je prevažne interný a často obsahuje rôzne kontrolné zoznamy a semináre, ktoré identifikujú slabé a silné stránky sféry operačného rizika.

V dnešnej drvivej väčšine spoločností sú však technológie na meranie operačných rizík len v počiatočnom štádiu vývoja, a to aj v základných prvkoch podnikania, nehovoriac o tom, ako vyzerá systém riadenia colných rizík alebo iné jemnejšie otázky. Väčšina zahraničných bánk používa špecializované formalizované meracie technológie, zatiaľ čo ostatné sú na ceste týmto smerom. Je užitočné pochopiť, že metódy, ktoré sa dnes používajú, sú relatívne jednoduché a predstavujú hlavne experimentálne štruktúry, hoci často sa vyskytuje dobre rozvinutý systém riadenia rizík, napríklad: colné orgány v ktorom počas interakcie dôkladne preskúmali a študovali. Takéto systémy sú často zálohované vhodným softvérom.

RAROC

Technológia RAROC, ktorú v súčasnosti aktívne využívajú najvyspelejšie banky pôsobiace na medzinárodnom trhu, sa stala veľmi rozšírenou. Takýto systém sa používa na výpočet úrovne návratnosti investícií a umožňuje zohľadniť mieru rizika zmenou samotnej ziskovosti, a nie výšku kapitálovej investície, ktorú spoločnosť poskytuje v procese svojej práce.

Je potrebné poznamenať, že v domácich bankách sa aktívne používa systém ARIS, pomocou ktorého sú popísané nielen existujúce obchodné procesy, ale okrem toho je možné použiť klasifikátory rôznych operačných rizík s ďalším výpočtom strát pre každú jednotlivú kategóriu rizika.