Podľa ustanovení zákona je vzájomné započítavanie medzi organizáciami spôsob ukončenia záväzkov týkajúcich sa dodania tovaru, výroby diel a poskytovania služieb. Je povolený za určitých podmienok. Poďme ďalej podrobne zvážiť, ako sa vykonáva vzájomné započítavanie medzi organizáciami.

Všeobecné informácie

Započítanie sa často považuje za jeden zo spôsobov vyrovnania medzi subjektmi. Dôvodom je skutočnosť, že sa odráža v účtovníctve podobne ako finančné transakcie. Medzitým by sa malo povedať, že vzájomné započítavanie medzi organizáciami má niekoľko funkcií. Toto je pomerne komplikovaná a zložitá operácia. Na jeho realizácii by sa mali podieľať nielen finančné a účtovnícke služby, ale aj dodávateľské a domáce, právne a iné oddelenia podnikov. Úzka spolupráca a interakcia týchto jednotiek zabezpečí právne správne vykonanie operácie.

špecifickosť

Podľa čl. 410 GK, úplné alebo čiastočné ukončenie záväzkov ktorého termín ešte neprišiel, nie je uvedený alebo je určený časom žiadosti, je povolený započítaním. Na tento účel postačuje vyhlásenie jedného z účastníkov vzťahu. Rovnaké podnikateľské subjekty spravidla konajú ako strany dvoch alebo viacerých záväzkov, v súlade s ktorými vznikajú homogénne protinároky.

Uvažovaná metóda sa používa najmä v prípade rôznych dohôd uzatvorených týmito osobami. V praxi je však vzájomné započítavanie medzi organizáciami možné aj vtedy, keď podniky konajú ako účastníci jednej povinnosti. Napríklad v prípade nesprávneho splnenia podmienok zmluvy zo strany splnomocnenca môže príkazca uplatniť nárok. Má právo požadovať zaplatenie pokuty a odškodnenie. Tieto požiadavky môžu byť predložené na započítanie protinávrhov týkajúcich sa platby províznych poplatkov.

Kľúčové vlastnosti

Požiadavky, ktoré sa majú započítať, majú protikladný charakter. Každý podnikateľský subjekt má určitú povinnosť. Preto sa na neho druhá strana odvoláva. Spolu s tým je tiež veriteľom, pretože druhý účastník má voči nemu povinnosti. Ako dlžník má teda právo žiadať. Uvažovaná metóda splácania sa používa v homogénnych záväzkoch. To znamená, že požiadavky by sa mali týkať jedného subjektu. Spravidla sú to peniaze.

Funkcie výskytu

Podľa ustanovení platných právnych predpisov, ak vám táto povinnosť umožňuje určiť, alebo ustanovuje deň plnenia alebo časové obdobie, počas ktorého sa musí splatiť, podmienky zmluvy sa implementujú k určenému dátumu alebo v stanovenej lehote. Podnik, ktorý je dlžný voči inému podnikateľskému subjektu, môže tomuto podniku predložiť jednotnú pohľadávku. Je to však povolené iba po uplynutí lehoty stanovenej na jej splatenie, nie skôr.

Špecifickosť splácania

Započítanie medzi organizáciami s rovnocennosťou povinností sa vykonáva v plnom rozsahu. V praxi je táto situácia zďaleka neplatná. Ak sa požiadavky navzájom nezhodujú, tým väčšia z nich sa čiastočne spláca v sume rovnajúcej sa hodnote menšej. Z toho vyplýva, že vo zvyšnej časti zostane väčšia povinnosť.Zároveň sa úplne zrušia menšie požiadavky. Zoberme si príklad. Spoločnosť má záväzok voči inej spoločnosti vo výške 400 p., A druhá k prvej - vo výške 250 p. V prípade vzájomného započítania sa posledný nárok úplne zruší. A povinnosť prvej spoločnosti zostane vo výške 150 s. Právne predpisy umožňujú kompenzáciu medzi tromi organizáciami. Okrem toho musí mať každá povinnosť vyššie uvedené charakteristiky.

výnimky

Sú definované v čl. 411 GK. Norma označuje okolnosti, za ktorých nie je úprava dlhu uvažovanou metódou povolená. Platí to najmä pre povinnosti:

- na náhradu škody spôsobenej na zdraví alebo na živote;

- o výplate výživného;

- o celoživotnej údržbe;

- na ktoré sa premlčacia lehota vzťahuje a jej platnosť skončila.

Tento zoznam sa považuje za otvorený. V zmluve alebo právnych predpisoch sa môžu ustanoviť iné prípady, v ktorých nie je možné uzavrieť dohodu o započítaní vzájomných pohľadávok.

Všeobecné pravidlá prevádzky

Ako je uvedené vyššie, prítomnosť vzájomného dlhu slúži ako základ pre použitie uvažovanej metódy výpočtu medzi subjektmi. Ťažkosti pri vykonávaní operácie sú spravidla spôsobené skutočnosťou, že spoločnosť má vo väčšine prípadov povinnosti voči viacerým protistranám. Preto sa pri identifikácii vzájomného dlhu často vyskytujú chyby. Ak im chcete zabrániť, mali by ste:

- Uchovávajte konkrétne a jasné analytické záznamy.

- Určite výšku vzájomného záväzku s každou zmluvnou stranou individuálne.

registrácia

Podľa ustanovení zákona postačuje na vykonanie operácie vyhlásenie jedného z účastníkov vzťahu. Zároveň by to malo byť zdokumentované. Na tento účel sa môže vypracovať dvojstranný alebo trojstranný akt. Zákon tiež umožňuje vydanie protokolu na splatenie záväzkov. Zmluvné strany môžu tiež uzavrieť dohodu o započítaní vzájomných pohľadávok.

Každý z týchto dokumentov bude slúžiť ako právny základ pre odrážanie transakcií v účtovníctve podnikov. Okrem toho, ak existujú, nedôjde k sporom s daňovou službou. Malo by sa tiež povedať, že dohoda o započítaní alebo iný dokument stanovujúci transakciu je nevyhnutný pre právne oddelenie spoločnosti. Právne predpisy neumožňujú ich vykonávanie bez súhlasu zmluvnej strany. V opačnom prípade má druhá strana vzťahu právo podať žalobu a vymáhať pohľadávku.

Spoločný vzorec

Z dôvodu prehľadnosti môžeme zvážiť nasledujúci príklad vzájomného započítavania. Kúpna spoločnosť (A) a dodávateľská spoločnosť (B) podpísali zmluvu. V súlade s tým prvá spoločnosť prijala povinnosti zaplatiť za výrobky dodané druhým účastníkom vzťahu. V účtovníctve sa zohľadnili pohľadávky dodávateľa a záväzky kupujúceho. Tieto spoločnosti tiež podpísali zmluvu. Podľa jej podmienok sa uvedená spoločnosť B zaviazala zaplatiť podniku A prácu, ktorú vykonala. Preto sa v účtovníctve premietli pohľadávky spoločnosti A a záväzky spoločnosti B. Tieto spoločnosti majú protizáruky. Pod vedením noriem Občianskeho zákonníka podpísali dohodu o započítaní. Podľa dokumentu:

- Spoločnosť A spláca záväzky spoločnosti B. Zároveň uzatvára svoje pohľadávky.

- Spoločnosť B splatí záväzky spoločnosti A. V súlade s tým tiež uzatvára svoje pohľadávky.

Táto schéma sa v praxi považuje za najbežnejšiu.

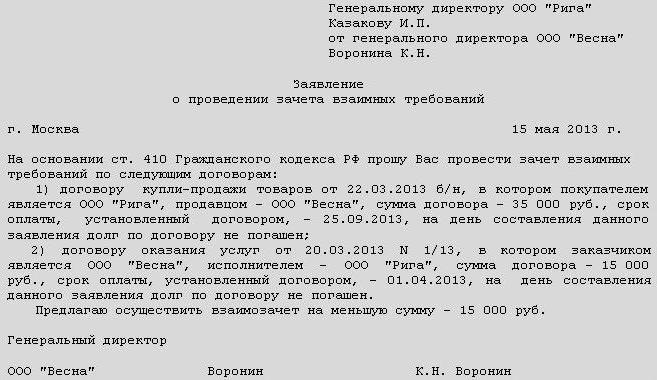

Akt o započítaní medzi organizáciami: vzorka

Tento dokument je jedným zo spôsobov dokončenia operácie. Na neho sa vzťahujú určité požiadavky. V súlade s čl.9 (s. 1) zákona o účtovníctve musia byť všetky skutočnosti hospodárskeho života sprevádzané podpornými dokumentmi. Pôsobia ako primárne účtovné papiere. Do tejto kategórie patrí aj akt vzájomného započítavania medzi organizáciami. Vzorový dokument obsahuje požadované podrobnosti. Sú to:

- Meno.

- Dátum vydania.

- Názov spoločnosti, v mene ktorej je dokument zostavený.

- Podstata operácie.

- Meracie jednotky v peniazoch / v naturáliách.

- Mená pozícií osôb zodpovedných za prevádzku a správne vykonanie.

- Podpisy oprávnených zamestnancov.

dodatočne

V súlade s ustanovením 3.12 GOST pozostáva registračné číslo v dokumente zo sériového čísla, ktoré je možné podľa uváženia potravinárskej spoločnosti alebo obchodnej spoločnosti doplniť indexom prípadov podľa nomenklatúry, informácií o exekútoroch, korešpondentovi atď. zákon o zmierení. Vykonávajú ho všetci účastníci operácie. Registračné číslo tohto dokumentu obsahuje čísla dokumentov z každej strany. Sú umiestnené cez šikmú líniu v poradí uvedenom účastníkmi. Neoddeliteľnou súčasťou požadovaných podrobností je podpis. Zahŕňa názov príspevku, samotný autogram a jeho prepis. Akt o vzájomnom započítavaní musí obsahovať informácie o všetkých jeho stranách. Dokument preto musí obsahovať podpisy týchto účastníkov. Podobné pravidlo sa uplatňuje na prípravu dohody alebo protokolu o vzájomnom započítavaní medzi podnikmi. Po podpísaní dokumentov by sa informácie o vykonanej operácii mali zohľadniť v účtovníctve.