Verifiering av beräkningar måste utföras utan fel av alla företag, detta krävs för att upprätta en redovisningsrapport, liksom en inventering av avräkningar med gäldenärer och borgenärer, till exempel kan krävas för tredje parts intressenter som ytterligare information. Inventeringsprocessen är inte strängt reglerad, men den bör genomföras noggrant, vilket anger alla skyldigheter - både interna och externa.

Allmänna regler för att göra en inventering av bosättningar

En inventering av fordringar och leverantörsskulder eller en inventering av avräkningar, som i princip är samma sak, utförs praktiskt enligt samma regler som lagerets lager, men med vissa funktioner. När du gör en inventering av bosättningar skapas en särskild kommission, en order utfärdas och alla förfaranden kontrolleras strikt. Sekvensen för denna process föreskrivs i institutionens redovisningsprinciper. Enligt resultaten av inventeringen av avräkningar med gäldenärer och borgenärer bildas en handling. Det återspeglas i redovisningen. I processen måste du kontrollera följande beräkningar:

- med motparter;

- med anställda (bonusar, förskott, bonusar, löner och ersättningar);

- med ansvariga medborgare;

- andra betalningar till anställda (från ekonomiskt ansvar för eftersläpning av ett emitterat lån);

- inventering av avräkningar med andra gäldenärer och borgenärer (till exempel enligt hyresavtal eller krav);

- interna företagsavvecklingar (till exempel mellan olika handelspunkter);

- med bankinstitut för lån och lån;

- med budget- och extrabudgetfonder (försäkring, skatter och avgifter).

De viktigaste kännetecknen för inventeringen av beräkningar från samma lagerkontroll är att personer med materiellt ansvar inte kan gå in i provisionen. Verifiering av beräkningar utförs baserat på resultaten av arbetet i processen för att utarbeta årsrapporter. För att förenkla uppgiften kan en inventering utföras oftare, vilket hjälper till att mer exakt representera situationen. Resultaten av revisionen visas i redovisningen och rapporteringen av perioden när den är klar.

En inventering av avräkningar med gäldenärer och borgenärer krävs först av företagets ledning för att förstå det faktiska läget. I själva verket ger resultaten av en sådan kontroll noggrann information om var och vid vilken punkt pengarna är belägna. Rätt användning av ett automatiseringsprogram hjälper till att undvika frekventa kontroller. Med regelbundet inträde i programmet för information om alla finansiella transaktioner kan du enkelt samla in de formulär som krävs i rapporten. Därmed får du all nödvändig information för att fatta beslut utan ytterligare verifieringskostnader.

Förfarandet för inventering av avräkningar med gäldenärer och borgenärer

En inventering av avräkningar med gäldenärer genomförs som en del av hanteringen av fordringar och tillhandahåller data för analysen. Följaktligen är en inventering av leverantörsskulder en del av hanteringen av leverantörsskulder och en informationskälla för analys av betalningsskyldigheter. Skuldinventeringsförfarandet gör det möjligt att förstå följande:

- det belopp som måste begäras snarast (i inventeringen av avräkningar med kunder);

- Belopp för brådskande betalning (i samband med verifiering av avräkningar med bankinstitut och leverantörer).

I processen med att inventera bosättningar med tillverkare och konsumenter är det först och främst nödvändigt att analysera obullade leveranser (de produkter som redan har mottagits men som ännu inte betalats) och betalat men ännu inte levererat (tvärtom är fallet - varorna betalas för men ännu inte erhållna). Inventeringskommissionen studerar åtgärderna för försoning av bosättningar.

Skuldtyper

Att göra en inventering av avräkningar med gäldenärer och borgenärer kommer att avslöja om du har utestående skulder med påföljder. Dessutom bör du se till att denna skuld är korrekt registrerad, eftersom den kan vara av flera typer:

- kortvarig (försening mindre än 1 år);

- långsiktig (icke-betalning längre än 12 månader);

- försenade (inspelas separat).

I processen för att kontrollera avräkningar med bankinstitut kontrolleras kreditavtal först. Under inventeringen av avräkningar med borgenärer och gäldenärer kontrolleras bland annat följande kontrakt (om sådana finns):

- leasa;

- kommissionen;

- överlåtelse av fordonsrättigheter (session);

- instruktioner.

Datum och uppgifter

En förteckning över avräkningar med gäldenärer och borgenärer genomförs i ett antal fall:

- före upprättandet av årsrapporter;

- i processen att byta ekonomiskt ansvariga personer (till exempel huvudbokförare);

- vid nödsituationer (naturkatastrof, brand etc.);

- vid likvidation eller omorganisation av ett företag.

Förutom den obligatoriska inventeringen av avräkningar har organisationen rätten att beskriva kundfordringar och betalningar i termer som är mest relevanta för redovisningsbehov för ledning och så vidare. Till exempel, om företagets regler föreskriver kvartalsvis upprättande och inlämnande av rapporter till grundarna, är det rimligt att kontrollera bosättningarna den sista dagen i varje rapporteringssteg. Inventeringssystemet i detta fall bör skrivas ut i organisationens bokföringsregister.

Uppgiften med både planerad och frivillig verifiering av bosättningar är:

- fastställande av skuldbelopp som visas i bokföringsredovisningen, bekräftade av handlingar;

- bedömning av kundfordringar och fordringar för eventuell återbetalning, det vill säga vederlag för osäkra och osäkra fordringar.

Av detta följer att beräkningen av inventeringsförfarandet inte bara innebär verifiering av redovisningsinformation med den primära dokumentationen, utan också en ytterligare studie av resultaten.

Vem är medlem i kommissionen

För att sammanställa en inventering och göra en inventering av avräkningar med olika gäldenärer och borgenärer skapas en särskild provision som fungerar på lång sikt, som kan vara av två typer:

- uppdrag organiserat efter förekomsten av vissa villkor;

- lager lag utses av företagets chef.

Följande specialister kan ingå i kommissionen:

- auktoriserad administrativ avdelning (AHO);

- bokföringsspecialist;

- andra anställda (ingenjör, advokat, finansiär, etc.).

De enda undantagen är anställda i företagets interna expertis och representanter för revisionsorganisationen.

Företagets ledande person ingår inte i uppdraget, men hans närvaro är ett nödvändigt villkor.

Kommissionens mål

Verifieringsteamets primära uppgifter är följande:

- redogörelse för situationen beträffande förlikningens status med gäldenärer och borgenärer;

- kontrollera rätt prisintervall;

- bildande av en akt om resultaten av revisionen.

Det krävs en inventering av avräkningar med gäldenärer och borgenärer för att uppfylla avräkningarna med tillverkare, entreprenörer, konsumenter och kunder.

uttalanden

2013 antogs federal lag nr 402.Del 4, artikel 9, talar om oberoende utveckling av företag i form av primär redovisningsdokumentation, som också innehåller dokumentation för att göra en inventering av bosättningar. De fastställda blanketten, som nämnts ovan, måste återges i företagets redovisningsprincip och certifieras av verkställande direktören. De flesta institutioner "uppfann inte en cykel" och tog följande former av dokument som bas:

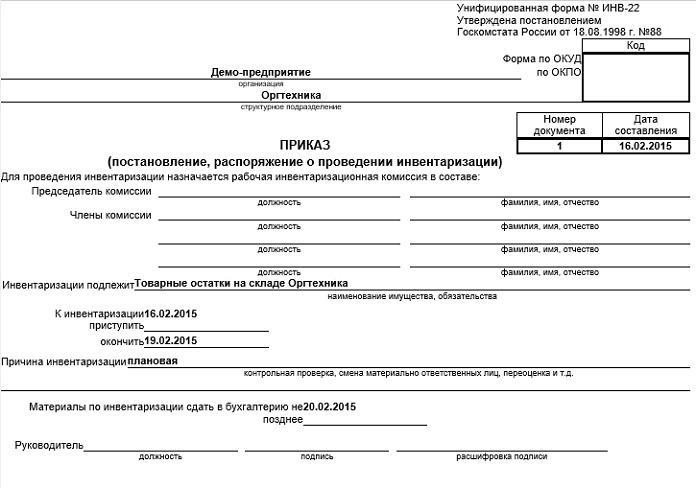

- en order att göra en inventering av avräkningar med gäldenärer och borgenärer (ett prov kan hittas nedan) enligt INV-22-typen;

- en verifiering av avräkningar med konsumenter, tillverkare och andra gäldenärer och borgenärer med en investering i form av ett certifikat (INV-17-formulär).

dessutom

Eftersom en inventering av avräkningar med gäldenärer och borgenärer också genomförs för att identifiera osäkra och dåliga förpliktelser, är det vettigt att lägga till ytterligare information i bilagan till lagen.

1. För att fastställa tveksamma skyldigheter:

- betalningsförseningsperiod i dagar;

- tillgång på säkerheter.

Linjen ”För vilken skuld” markerar: skuldförpliktelser är förknippade med försäljning av varor, tjänster och arbete eller inte, eftersom detta kriterium är det viktigaste villkoret för att klassificera skuld som tveksam.

2. För avslöjande av osäkra fordringar:

- början av preskriptionstiden (i de flesta fall överensstämmer detta datum inte med den period med restanser, som bestäms av villkoren i avtalet);

- information om avbrott i preskriptionstiden (antal och bas);

- data om utgången av preskriptionstiden (inklusive avbrott);

- orsakerna till att skulden erkänns som hopplös.

Ovanstående information hjälper dig att enkelt beräkna mängden osäkra kundfordringar för att skapa reserver för osäkra fordringar, samt att fastställa mängden osäkra fordringar för efterföljande avskrivningar. Dessutom kommer resultaten av verifiering av beräkningar att vara mycket användbara i processen för företagsledning.

Förfarandet för avskrivning av fordringar

Skuldsskyldigheter gentemot gäldenärer skrivs av i flera steg:

- Varje skuldbelopp skrivs av separat med motpart eller avtal.

- Relevant dokumentation utarbetas.

- De totala värdena på inventeringen matas in i databasen.

- En order utfärdas som anger hur mycket skuld som ska skrivas av.

- Dokumentationen godkänns av huvudet.

Betalningsförfarande

Avskrivningsprocessen innehåller också flera steg:

- Förberedelse av dokumentation som bekräftar förseningen.

- Det överenskomna beloppet avtalas.

- Fraktbrevet verifieras.

- Kontrollera att certifikatet är färdig.

- Pappersarbetet är upprättat för att verifiera skulden.

- En förteckning över avräkningar med gäldenärer och borgenärer sammanställs.

- Dokumenten är certifierade av generaldirektören.

slutsats

En inventering av avräkningar kräver en detaljerad analys av finansiella transaktioner med varje motpart på grundval av ett enskilt avtal eller annat dokument. För att göra detta avstämmer finansavdelningen saldona på vissa konton. En objektiv bedömning av betalnings- och kundfordringar hjälper till att verifiera beräkningarna med budgeten och motparten.

Vi får inte glömma att de erhållna resultaten bör återspeglas korrekt i företagets redovisningsdokumentation.