Skattekoden fastställer vissa krav för enheter som får inkomst. Lagstiftningen föreskriver särskilt skyldigheten att betala obligatoriska bidrag till budgeten från inkomst som är beskattningsskyldig. För att säkerställa kontroll av skattebetalningar kräver behöriga organ att enheter tillhandahåller officiella handlingar. De innehåller information inte bara om de inkomna inkomsterna, utan också om beloppet för den upplupna, återhållna och betalda avgiften. Reglerande handlingar godkände enhetliga former av sådana dokument.

Lagstiftare granskar regelbundet gällande regler. Sedan 2016 har dokument 6-NDFL införts - ny rapportering för alla arbetsgivare. Det tillhandahålls inte bara av enheter som har anställda, utan också företag som betalar inkomst till personer som inte är deras anställda. Att göra poster i detta dokument åtföljs för närvarande av ett antal svårigheter. Först och främst är de förknippade med otillräckligt fullständiga förklaringar som ges i lagstiftningen för Federal Tax Service. Ändå måste alla företag hantera den nya ordningen. Överväg ytterligare vad som utgör ett dokument 6-personskatt.

Ny rapportering för alla arbetsgivare

Ordern på utförandet, beskrivningen av det format som krävs för presentationen av dokumentet i elektronisk form förklaras i order av 14.10.15 nr MMV-7-11 / 450. Men denna lagstiftningsakt svarar inte på alla frågor som uppstod med betalarna. Dokument 6-NDFL, vars form presenteras i artikeln, sammanställs i hela företaget eller företaget som helhet. Många organisationer använder onlinetjänster eller specialprogram för att förenkla processen.

Var finns dokumentet tillhandahållet?

Den skickas till samma kontrollorgan, där själva skatten överförs. 6-personlig inkomstskatt tillhandahålls:

- Ryska organisationer med separata avdelningar till inspektionen på platsen för dessa strukturella avdelningar.

- Av enskilda företagare som är registrerade på aktivitetsadressen och tillämpar patentsystemet eller UTII, till kontrolltjänsten på registreringsplatsen.

- Stora betalare - till inspektionen vid registreringen eller registreringen av den berörda filialen.

I vilken form presenteras dokumentet?

De som passerar den 6-personliga inkomstskatten kan skicka den med registrerat brev eller presentera den personligen för inspektionen på papper. Sådana alternativ är lämpliga för de affärsenheter där det genomsnittliga antalet anställda som fick inkomst under motsvarande period är mindre än 25 personer. Andra större företag bör förses med beräkningen av 6-personskatt i elektronisk form.

När behöver jag skicka ett dokument?

Först och främst är det värt att säga att lagstiftningen föreskriver ansvar för den sena tillhandahållandet av 6-personskatt. Tidsfristerna för att skicka dokumentet är följande:

- För 2016 - 1 april 2017

- I 9 månader 2016 - 31 oktober 2016

- För halvåret - 1 augusti 2016

- För första kvartalet - 3 maj 2016

Straffet för överträdelse av de fastställda perioderna är 1 000 rubel. för varje månad. Dessutom har kontrolltjänsten rätt att frysa företagets avvecklingskonto om förseningen med att tillhandahålla dokumentet är mer än tio dagar. Om formulär 6-NDFL innehåller falsk information, blir böterna 500 rubel. för varje papper. Det bör också komma ihåg att om det datum då dokumentationen krävs är densamma som en helgdag eller en helg överförs tidsfristen till nästa arbetsdag.

6-PIT: form

Beställningen som nämns ovan klargör huvudpunkterna när det gäller förberedelsen av dokumentet. Det finns ett antal krav för betalaren när han ansöker om 6-personskatt. Provet sammanställs:

- I enlighet med de uppgifter som finns i redovisningsregistren. Dessa inkluderar i synnerhet upplupna och betalda inkomster, beviljade avdrag, beräknade och källskatt.

- Progressiv total. Detta innebär att informationen först sammanfattas för det första kvartalet, sedan - för halvåret, därefter - i 9 månader. och för hela kalenderåret.

Inte all information som behöver anges placeras alltid på en sida. I detta fall utarbetas så många ark som nödvändigt. Totala indikatorer återspeglas i sådana fall på sista sidan. Dessutom måste alla ark som börjar med titelsidan innehålla numreringen ("001", "002", etc.).

Viktig punkt

De som passerar 6-personskatt ska vara medvetna om förbuden mot behandling av dokumentet. I synnerhet är det inte tillåtet:

- Korrigering av fel med hjälp av korrigerande verktyg.

- Skriv ut på två sidor av samma ark.

- Bindande sidor, vilket leder till skada på dokumentet.

Påfyllning av 6-NDFL utförs med bläck i violett, svart eller blå färg. Om dokumentet är kompilerat på en dator används typsnittet Courier New, bokstävernas storlek är 16-18 pt.

Funktioner postindikatorer

Följande regler fastställs:

- Varje parameter motsvarar ett specifikt fält. Det består av ett fast antal bekanta.

- Ange bara 1 indikator i varje fält. Ett undantag från denna regel är parametrar vars värde anges som en decimaldel eller -datum. För att spela in det senare används 3 fält i ordning: dag (två kännedom), månad (2 celler), år (fyra celler). De är separerade med en prick. Decimalet anges i två fält. De är också separerade med en punkt. Hela fältet passar in i det första fältet, bråkdelen passar in i det andra.

- Form 6-NDFL måste innehålla summaindikatorer och detaljer. Om det inte finns några värden är den första noll ("0").

- Numeriska och textgrafer måste fyllas från vänster till höger från den extrema cellen eller från fältets kant som är avsedd att indikera värdet på indikatorn. Om det inte är nödvändigt att använda alla kunskaper för någon parameter, läggs ett tomt i tomma avsnitt. En liknande regel gäller för decimalbråk (till exempel 123 ------. 60).

- Beräkning och indikering av personlig inkomstskatt utförs i fulla rubel. I detta fall gäller avrundningsreglerna (mindre än 50 kopek. Kasseras och 50 och fler kopekar - bör avrundas till hela rubeln uppåt).

- Förklaringen om 6-personskatt beräknas för varje OKTMO.

- På varje ark i ett angiven fält ska antalet sammanställningar och signaturer placeras.

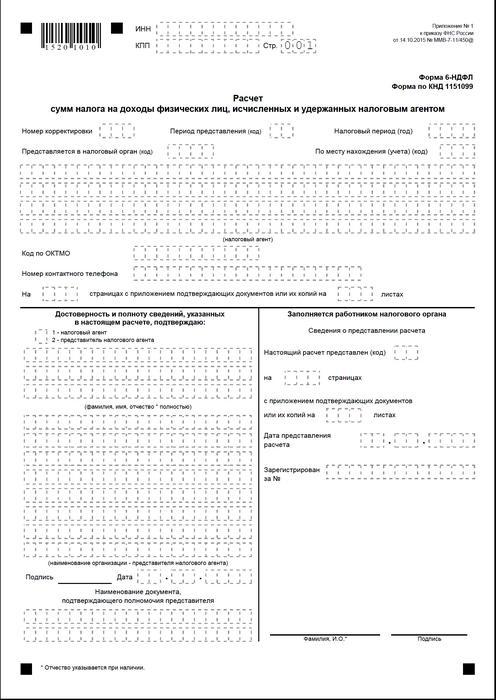

Försida

Form 6-NDFL innehåller följande fält:

- "INN". Enskilda företagare måste ange informationen i enlighet med sitt registreringsbevis vid inspektionen. För organisationer består TIN av tio siffror. I detta avseende placeras streck i fältets två sista celler: 1234567890--.

- "PPC". Enskilda företagare fyller inte i detta fält. Juridiska personer anger den kontrollpunkt som erhållits vid IFTS. 6-NDFL för separata divisioner innehåller redovisningskoden i inspektionen på deras plats.

- "Justeringsnummer." Om kvartalsformen av 6-personskatt skickas in för första gången, lägg "000", om den första korrigeringen - "001", den andra - "002" och så vidare.

- "Inlämningsperiod". Koden för den tidsperiod för vilken 6-NDFL-rapportering tillhandahålls anges här.

- "Tillhandahålls till myndigheten." I det här fältet koden för den tjänst som dokumentet skickas till.

- "Skattperiod." Den här raden innehåller året för vilket informationen lämnades (till exempel 2016).

- "Efter plats / redovisning." Lämplig kod ska anges i den här kolumnen.

- "Skatteagent." Organisationer ska ange sitt fulla namn enligt den ingående dokumentationen.Enskilda företagare rad för rad anger efternamn, namn och patronym.

- OKTMO-kod. Organisationer ska ange information på platsen eller platsen för en separat strukturell enhet. Enskilda företagare måste ange OKTMO-koden på bostadsadressen. Enskilda företagare som använder patentsystemet eller UTII anger information i enlighet med den kommun där de är registrerade som betalare för dessa bidrag.

- "Kontakttelefon". I det här fältet måste du ange det nummer som kontrolltjänsten kan kontakta betalaren med.

- "På sidorna." Här anges antalet ark som utgör 6-NDFL-formuläret (till exempel “003”).

- "Med bifogad dokumentation och kopior." Denna kolumn anger antalet ark som är knutna till 6-personskatt.

Exempeldokumentet innehåller också ett block som bekräftar datorns fullständighet och tillförlitlighet. Låt oss överväga det mer detaljerat.

Bekräftelsesblock

I det första fältet bör IP: n ställas in på "1" och organisationen - "2". De återstående kolumnerna i bekräftelsesblocket anger:

- Rad för rad gå in i lämpliga fält om dokumentet tillhandahålls av organisationen. Därefter sätter den juridiska personens direktör datum och signatur.

- Rad för rad företagets representant, om dokumentet presenteras av en person. Därefter sätter ämnet hans signatur och sammanställningsdatum. Dessutom anger han namnet på dokumentet, vilket bekräftar hans myndighet.

- Underskrift och datum för sammanställning, om formulär 6-NDFL tillhandahålls av en enskild företagare.

- Rad för rad en auktoriserad fysisk person i en organisation som agerar som företrädare för en juridisk enhet för vilken ett dokument har upprättats. Dessutom anges namnet på det företag vars anställd är denna enhet, samt ett dokument som bekräftar hans myndighet.

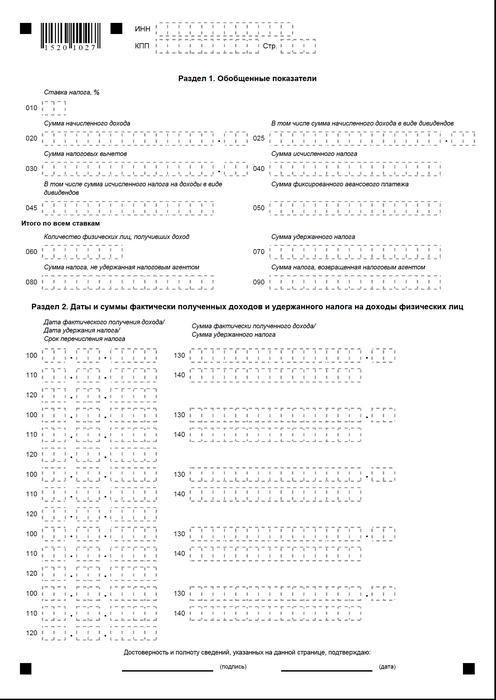

Avsnitt 1

6-personskatt på det förenklade skattesystemet sammanställs för alla anställda kumulativt från periodens början till motsvarande skattesats. I händelse av att inkomsten betalades till olika kurser, bör avsnittet upprättas separat för var och en av dem. Undantaget är rad 060-090. Om alla nödvändiga indikatorer inte kan placeras på ett ark, sammanställs så många sidor som behövs. De totala satserna för satsningar (s. 060-090) passar på första sidan. Hjälp 6-PIT innehåller raderna:

- 010. Det anger den personliga inkomstskattesatsen.

- 020. Det ger beloppet för upplupna ersättningar för alla anställda på periodiseringsbasis från periodens början.

- 030. Här anges det allmänna avdraget som avges, vilket minskar skatteinkomsten. Det ges kumulativt från början av perioden.

- 040. Denna rad bör innehålla det sammanfattade skattebeloppet beräknat för alla anställda. Värdet indikeras av den kumulativa summan från periodens början.

- 045. Denna rad innehåller det allmänna beloppet för den upplupna skatten i form av utdelning. Beloppet anges på periodiseringsbasis från periodens början.

- 050. Denna rad anger mängden fasta förskott för alla anställda. Det är nödvändigt att minska värdet på upplupen personskatt från periodens början.

- 060. Denna rad ska ange det totala antalet anställda som fick skattepliktig inkomst under rapporteringsperioden. Vid uppsägning och anställning för en tidsperiod för samma anställd justeras inte antalet anställda.

- 070. Denna rad anger det totala skattebeloppet som har hållits tillbaka. Det registreras på periodiserad basis från början av perioden.

- 080. Denna rad ska ange det totala skattebeloppet som inte innehölls av agenten.

- 090. Här redovisas det skattebelopp som agenten returnerade till betalarna enligt art. 231 skattekod.

Avsnitt 2

Det bör ange antalet som den anställde faktiskt erhöll inkomst och obligatoriska avdrag för budgeten kvarlämnades från dem.Avsnitt 2 bör också innehålla villkoren för överföringen samt sammanfattad information för alla anställda om ersättningen till dem och innehållande belopp. I det här blocket har jag följande rader:

- 100. Det bör ange det datum då de intäkter som återspeglas i s. 130 faktiskt erhölls.

- 110. Här anges antalet på vilket avdraget för den obligatoriska betalningen till budgeten gjordes från de faktiskt erhållna inkomsterna återspeglade i s. 130.

- 120. Denna rad anger datumet senast skattebeloppet ska överföras.

- 130. Här anger de inkomster som faktiskt erhållits på det datum som anges i s. 100. Dessutom dras inte den avdragna skatten från den.

140. Det allmänna beloppet för den obligatoriska betalningen som kvarhålls på det datum som anges på sidan 110 skrivs på denna rad. Om olika betalningsperioder fastställs för inkomster av olika typer, men med samma antal faktiska kvitton, bör raderna 100-140 upprättas separat för varje överföringsdatum . Om inkomst inte betalades till anställda och inget avdrag gjorts från dem, måste dokumentet fortfarande lämnas till tillsynsmyndigheten. I det här fallet kommer indikatorerna att vara noll.

exempel

Under det första kvartalet 2016 samlade LLC vinsten till 19 anställda. I enlighet med arbetskontrakt betalas lön varje månad den 10: e dagen. Skattesatsen som gäller inkomst är 13%. Datumet för det faktiska intäktsmottagandet är den sista dagen i månaden för vilken det upparbetas. Denna bestämmelse ges i art. 223, punkt 2, stycke 2 skattekod. Källskatt från betalarens inkomst är nödvändig vid tidpunkten för deras faktiska betalning - den 10: e. Detta krav fastställs genom art. 226, punkt 4 i skattelagen. Överföring av skatt till budgeten bör ske senast dagen som följer på dagen då lönen utfärdas, det vill säga senast den 11. 6-personskatt beräknas för det första kvartalet:

För januari:

- Lönebeloppet som tillkommit anställda - 1 450 300 rubel.

- Personlig inkomstskatt - 188 539 s.

- Den dag då inkomsten faktiskt erhölls är den 31 januari.

- Datumet för att skatten togs tillbaka är den 10 februari.

- Det senaste datumet för överföring av personlig inkomstskatt till budgeten är 02/11/2016.

För februari:

- Inkomstbeloppet som anställts till anställda är 1 450 300 rubel.

- Skattebeloppet - 188 539 s.

- Antalet faktiska intäkter är 29 februari.

- Den dag då skatten togs tillbaka är den 10 februari.

- Det sista datum då betalningen betalas till budgeten är 11. 03. 2016

För mars:

- Upplupna anställda - 1 450 300 p.

- Skatten uppgick till 188 539 rubel.

- Antalet anställdas förmåner faktiskt betalades är 31 mars.

- Den dag då skatten hålls tillbaka är 8 april (sedan den 10 april sammanfaller med fridagen, överförde bokföringen inkomsten den 8: e och genomförde avdraget samma dag).

- Den sista dagen för obligatorisk betalning är 11.04. 2016 (numret skjuts upp från 9 april - lördag till närmaste arbetsdag).

Dessutom har en av de anställda, bosatt skatt RF, 8 februari fick utdelning. Deras totala belopp är 20 tusen rubel. Den dag då skatten hålls tillbaka är 8 februari, den sista dagen för överföringen är den 9 februari 2016. Satsen är 13%.

rön

Skatteinspektionens order ger endast en allmän uppfattning om reglerna för utarbetande av dokument 6-NDFL. I praktiken har revisorer olika frågor som de måste bestämma på egen hand eller att söka ytterligare förtydliganden från tillsynsmyndigheten vid företagets registrering. Trots detta utesluter experter inte att i framtiden kommer instruktioner för utarbetande av nya rapporter att kompletteras, eller att de officiella strukturerna kommer att ge omfattande förklaringar i alla frågor.

Det är emellertid nu klart att bildandet av dokumentet är en process som kräver särskild uppmärksamhet. Många revisorer tycker det är ganska mödosamt. Ändå måste de förstå situationen, för att underlåtenhet att tillhandahålla eller otydlig inlämning av rapporter innebär böter.

Kontrollmyndigheterna kan dessutom blockera monetära transaktioner på betalarens konto. Sanktioner fastställdes också för felaktiga uppgifter i dokumentet. Man bör också komma ihåg att rapportering av 2-PIT inte har avbrutits. Detta innebär att det också ska skickas till tillsynsmyndigheten. Just nu registrerar justitieministeriet beslutet av 10.30.15 nr MMV-7-11 / 485. Han måste godkännas för en ny form av inkomstskatt med två personer. Det kommer att användas av betalarna vid utarbetandet av dokumentation för 2015.

slutsats

Enligt många experter kommer det att vara ganska svårt för företag som planerar att tillhandahålla personliga inkomstskattrapporter på papper för att sammanfatta information om alla anställda och samtidigt separat visa uppgifter om skattesatser, betalningsdatum, källskatt och avdrag för obligatoriska betalningar till budgeten. I detta avseende rekommenderar experter nu generering och inlämnande av dokumentation i elektronisk form. Med hjälp av specialprogram kan du göra denna process automatiserad.

I detta fall kommer revisorens deltagande såväl som antalet sannolika fel och felaktigheter att vara minimalt. Information för alla anställda kommer att reduceras till dokumentation av programmet, varefter den utarbetade rapporten kan kontrolleras och skickas till skattemyndigheten via kommunikationskanaler. Om företaget inte har möjlighet eller behovet av att installera specialtjänster, kan revisor fylla i dokumentationen manuellt.

I det här fallet är det nödvändigt att följa de tillgängliga instruktionerna tydligt, inte att göra misstag, felaktigheter. Särskild uppmärksamhet bör ägnas åt inkomstindikatorer, avdrag, betalningsdatum. Tänk på överföringen av datum från helger och helgdagar till nästa kommande arbetsdagar. Detta ögonblick för vissa företagare kan bli avgörande. Det är värt att säga att företag med mer än 25 anställda inte ges något val. De kan inte lämna in pappersrapporter. För dem har bara en beställning upprättats - sändning av dokument via kommunikationskanaler.  Betalaren ansvarar för rätt tid och korrekt förberedd och skickad rapportering. Genom att utföra det uppfyller affärsenheten kraven i lagen och eliminerar sannolikheten för att få honom till rätta. I detta fall bör avdrag göras inte bara på papper utan också riktigt riktas till budgeten. Vid försenad betalning eller undvikande av betalarens skyldigheter hålls en person också ansvarig. Tillsynsmyndigheterna ges i sin tur möjligheten att genomföra en snabb kontroll och sammanfatta den mottagna informationen.

Betalaren ansvarar för rätt tid och korrekt förberedd och skickad rapportering. Genom att utföra det uppfyller affärsenheten kraven i lagen och eliminerar sannolikheten för att få honom till rätta. I detta fall bör avdrag göras inte bara på papper utan också riktigt riktas till budgeten. Vid försenad betalning eller undvikande av betalarens skyldigheter hålls en person också ansvarig. Tillsynsmyndigheterna ges i sin tur möjligheten att genomföra en snabb kontroll och sammanfatta den mottagna informationen.

Form 6-NDFL