Om anställda använder medel som erhållits från kassören måste de lämna in en rapport. Baserat på detta dokument skriver företagets redovisningsavdelning pengar för drifts- eller administrativa utgifter.

hjärta

Efter tre dagar efter det att han återvänt från en affärsresa, måste den anställde rapportera om de medel som erhållits och använts. För detta, sammanställt utgiftsrapport till den rapporterande personen och dokument som bekräftar utgifterna för medel bifogas den: biljetter för resor, hotellräkningar etc. Formuläret godkänns av chefen. Oanvända belopp hyrs ut till kassören på en kvittoorder. Om den anställda inte hade tillräckligt med utbetalda medel kompenseras också kostnadsöverskridandet från kassan, men på utgiftsorder. Om den anställda inte har lämnat någon rapport om användningen av medel alls dras detta belopp från hans lön.

BU

Rapporteringsbeloppen återspeglas i balansräkningen per konto 71. Debetsbalansen visar organisationens anställdas skuld. Omsättningen visar de utbetalda beloppen och det återbetalade överskottsbeloppet. Lånet inkluderar användning av medel och återbetalning av saldot till kassören. Alla belopp registreras i orderboken. Anmälningar till det görs på basis av FFP, RKO, förhandsrapporter. De senare överlämnas till kassören först efter kontroll av revisorens aritmetiska beräkningar och avsedd användning av medel. Tänk på de grundläggande ledningarna.

- DT71 KT50 (51) - pengar utfärdades till delrapporten från kassan (löpande konto).

- KT71 DT20 (26, 44, 71) - avskrivning av medel för kostnaderna för huvudproduktionen (allmänna affärskostnader, ytterligare kostnader för implementering).

- KT71 DT07 (10, 15, 41) - redovisade belopp användes för förvärv av materiella tillgångar.

- KT71 DT50 - återbetalning till kassan.

- KT71 DT94 - de belopp som inte returneras i tid beaktas.

- DT70 KT94 - ej återbetalade belopp som innehas från den ansvariga personen.

grunder

Sedan 2015 kan ansvariga belopp emitteras inte bara till anställda i organisationen utan också till personer med vilka ett civilrättsligt avtal har ingåtts. Åtgärden är baserad på applikationen. Denna regel gäller för alla individer utan undantag. Baserat på detta dokument utarbetas CSC. I ansökan måste du ange belopp, utgivningsdatum, datum och sätta din signatur.

inspektion

Ansökan går först till revisor. Han kontrollerar om gamla bosättningar med ansvariga personer är stängda. Om en anställd inte har lämnat en rapport om tidigare använda belopp, kan inte nya kontanter ges ut till honom. Representationsutgifter, resekostnader, dagpengar - ett dokument måste lämnas in för alla pengar som spenderas. Resultaten av behandlingen av rapporten visar vem som är skyldiga vem, vem och hur mycket. Om det finns skillnad mellan de utgivna och använda medlen, betyder det att arbetsgivaren eller arbetstagaren har skuld.

Tillhandahållande av medel

Det är tillåtet att utfärda redovisningsbara belopp genom att överföra dem till den anställdes lönekort. Men för detta måste du reflektera i ordern om förvaltningsredovisning möjligheten till en sådan metod för överföring av medel. I själva uttalandet måste arbetaren skriva så att pengarna överförs till hans lönekort och lämna uppgifterna. den betalningsorder betalningens syfte bör anges som rörelsen för de rapporterade beloppen. Dokument för en förhandsrapport som en anställd i en organisation lämnar in måste innehålla hämtningar av alla kontroller.

exempel

Låt oss överväga hur beräkningar med ansvariga personer visas i NU och BU.

Från företagets kassaskåp den 04.25.16 tillhandahölls ett belopp av medel till kontorschefen för den villkorade LLC till ett belopp av 2 000 rubel under en period av fyra dagar för köp av kontorsmaterial. Samma dag utfärdade bokföringen rapporteringsbeloppen på grundval av ett uttalande undertecknat av chefen: DT71 KT50 - 2000 rubel.

04/27/16 köpte kontorschefen kontorsmaterial till 1 000 rubel, fyllde ut en förhandsrapport, lämnade kontroller till bokföringen och returnerade saldot till kassan. Revisorn utarbetar sådana poster:

DT50 KT71 - 1000 rubel. - resterande medel har betalats till kassören.

DT10 CT 71 - 1000 rubel. - pappersvaror beaktade.

Reflektionsoperation på ett företagskort

För att visa de belopp som spenderas på gästfrihetskostnader relaterade till affärsaktiviteter kan du använda ett betalningsinstrument. Organisationen tar fram ett företagskort. Därefter överlämnar den på begäran av den anställde till en viss person och överför rapporteringsbeloppen där.

Ordern på rörelse av betalningsinstrument måste godkännas med ordning från chefen. prov:

LLC (namn)

Regissör (efternamn, initialer, signatur) 03/14/16

JAG godkänner: Förfarandet för att använda företagskort

1. PIN-information är konfidentiell information. Innehavare av ett betalningsinstrument har inte rätten att lämna ut det till tredje part.

2. En affärsreserapport eller annat dokument som bekräftar användningen av medel måste skickas till direktören inom tre dagar från dagen för betalning på kortet (inklusive uttag av medel) eller från dagen för återkomsten till arbetsplatsen. Dokumentet måste åtföljas av kontroller som bekräftar rörelsen av pengar.

3. Om det inte finns några dokument eller om direktören inte bekräftade rapporten återvinns de belopp som debiteras från kortet från den anställdes lön.

4. Listan över korthållare presenteras i bilaga 1.

5. Utfärdande och återlämnande av betalningsinstrument utförs i bokföringsdagboken (bilaga nr 2).

6. Om ett kort stuls måste innehavaren omedelbart meddela banken.

Momentet för överföring av betalningsinstrumentet till den anställda är inte en kontantemission. Anmälningar i BU görs vid tidpunkten för uttag av medel. I kreditinstitutets uttalande kan du ta reda på exakt datum för transaktionen när rapporteringsbeloppet användes. Konto 55 används för att visa transaktioner på ett företagskort. Ett underkonto med samma namn öppnas för honom. På dagen för avskrivning av medel bildas en bokning i kontrollenheten: DT71 KT55.

exempel

Den 10 juli 2015 betalades medel till företagskortet hos en villkorad LLC, som innehas av en marknadsförare, för att betala för onlineannonsering. Efter 5 dagar drog marknadsföraren 3 000 rubel från kontot. Denna transaktion bekräftas av ett kontoutdrag. Accountant LLC måste återspegla rörelsen av medel genom att bokföra DT71 KT55.

Ansökningsfrister

En resekostnadsrapport måste lämnas in till redovisningsavdelningen inom tre dagar efter retur. Underlåtenhet att följa dessa tidsfrister kommer att leda till ytterligare periodisering av personlig inkomstskatt. Inspektionen kan överväga att de rapporterade beloppen är inkomst för individer. Därför måste den anställde rapportera om varje utgift. Formen kan utvecklas oberoende eller använda en enhetlig form. Rapporteringsfristerna måste godkännas i ordning av chefen. prov:

LLC (namn)

Beställ nr 15 om godkännande av tidsfristen för att lämna in en förhandsrapport

Belgorod 15 mars 2015

Anställda som får pengar måste lämna in en rapport om deras användning:

- huzhudam - senast två veckor efter mottagandet av medel;

- resekostnader - inom tre dagar efter att ha återvänt till jobbet.

Utgivna medel måste användas strikt för det avsedda syftet.

Högst 100 tusen rubel tillhandahålls för hushållskostnader och inköp av varor. och endast på beställning av regissören.

Ansvaret för genomförandet av beställningen, reglerna för utarbetande av dokument ligger hos huvudredovisaren.

Generaldirektör ______________________ (fullt namn)

Skatteregistrering

Tills arbetstagaren har lagt fram en affärsresorapport med dokument som bekräftar rörelsen av medel, skrivs inte ut kostnaderna för NPP. Betalade belopp minskar inte skattebasen. Försäkringspremier beräknas inte och inkomstskatt återhålls inte.

Personlig inkomstskatt

Syftet med beskattningen är inkomst, transaktionens ekonomiska fördel, uttryckt i kontanter. Skattekoden säger inte uttryckligen att medel som utfärdats enligt rapporten som den anställda inte rapporterade inom den föreskrivna tiden inte redovisas som inkomst. Enligt art. 807 i civillagen kan sådana belopp inte hänföras till ett räntefritt lån, eftersom pengar inte blir anställdas egendom och ett avtal mellan en individ och en juridisk person inte upprättas. Därför finns det inga inkomster i form av materiella förmåner, som skulle tillkomma personlig inkomstskatt.

Men skatterisker uppstår om resten av de rapporterade beloppen inte returneras till organisationen i tid eller rapporten om användningen av medel inte godkänns. I sådana situationer, enligt finansministeriet och skatteinspektörer, får en individ inkomster kontant, vilket bör beaktas för personliga inkomstskatt. Rättslig praxis i denna fråga är kontroversiell.

Arbeta i "1C 8.3"

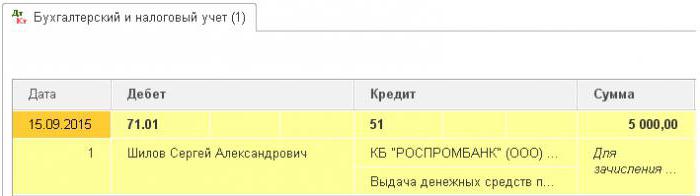

Utfärdandet av pengar från kassan utförs genom en utgiftsorder med transaktionstyp med samma namn. Den tabulära delen av dokumentet föreskriver hela namnet anställd, belopp, syfte med användning av medel. Dessutom kommer detaljerna om vilket dokument som ska skrivas ut. Detta är vanligtvis en anställds pass. Efter att dokumentet har publicerats, formas postningen DT71 KT50 för operationens mängd.

Om det överförs till ett löpande konto genereras ett kontoutdrag. Typ av operation - ”Överföring av medel till en individ”. Samma fält fylls i, men kontouppgifterna anges dessutom. Detta dokument utgör postningen DT71 KT51.

All operation för användning av medel bör också inkluderas i programmet. Anledningen till att skriva av pengar kan vara en flygbiljett som organisationen själv förvärvade. I det här fallet bildas dokumentet "Utfärdande av kontantdokument" i avsnittet "Bank och kassa". Det anger det fullständiga namnet för den ansvariga personen, och på den andra fliken läser till exempel själva dokumentet följande: "biljett för Moskva-Belgorod-Moskva-planet". Denna operation genererar en transaktion från DT71 till KT50 i beloppet för kostnaden för biljetten.

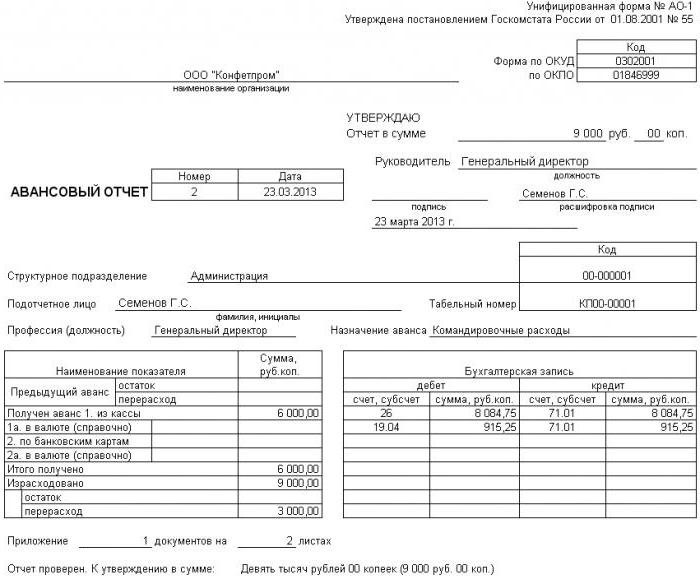

Alla beräkningar med ansvariga personer dokumenteras av AO-1. Dess tryckform innehåller:

- överfört belopp;

- bruksanvisningar;

- information om underlag.

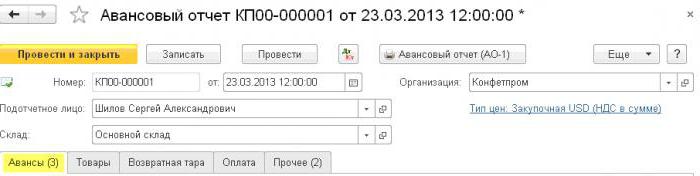

I programmet skrivs alla dessa belopp av av dokumentet ”Förskottrapport” i avsnittet ”Bank och kassa”. Den består av 5 flikar. Den första kallas förskott. Den visar dokumenten på grundval av vilka medel som utfärdats till den anställda (PKO, kontoutdrag). På fliken "Varor" visas en lista över användningsområden för medel. Vid behov fylls "returemballage". Om den anställde betalade för de varor eller tjänster som tillhandahålls till organisationen på bekostnad av de erhållna medlen återspeglas dessa belopp i fliken ”Betalning”. När dokumentet för dessa transaktioner har publicerats genereras transaktionen DT60 KT71. Alla andra utgifter, inklusive dagpengar, resekostnader och allmänna affärsbehov återspeglas på fliken Övrigt. Fält som fylls i här bildar inte inlägg, men används i dokumentets tryckta form.

Rapportera återbetalning av belopp

Tänk på en situation där en anställd fick kontanter från kassan för hushållskostnader, men inte använde dem helt eller rapporterade tillbaka. Enligt lagen måste en anställd tillhandahålla en förhandsrapport omedelbart efter retur från en affärsresa eller inom tre arbetsdagar. De exakta datumen anges i ordningens huvud.

Enligt art. 137 i arbetslagen, för att kunna betala ut en outnyttjad förskottsbetalning, kan arbetsgivaren hålla beloppet från den anställdes lön under en månad efter rapporteringsfristen. Denna bestämmelse ska tillämpas om arbetstagaren inte bestrider avdragets skäl och belopp.Ett sådant beslut fattas i en separat ordning och måste bekräftas skriftligen av den anställde. I Rysslands arbetskod föreskrivs att det maximala avdragsbeloppet för varje betalning till en anställd inte får överstiga 20% av ”nettolönen”.

exempel

Chefen för kontingent LLC mottog den 15 maj 2015 från kassadisken i rapporten 4 tusen rubel. att betala för reparation av hushållsapparater i ett servicecenter. Mängden faktiska kostnader uppgick till 2,5 tusen rubel.

I LLC utfärdas kontanter för en rapport för sådana ändamål under en period av 28 dagar. Detta fastställs av en separat ordning av huvudet. Rapport om användningen av medel är nödvändig inom tre arbetsdagar. Det vill säga att tidsfristen för inlämnande av uppgifter till redovisning är den 14 juni 2015. Den här dagen tog en anställd kontorsutrustning från reparation, överlämnade en rapport, kompletterad av försoningsakt avslutat arbete och kontantmottagning. Men chefen returnerade inte saldot till kassadisken. Den 27 juni 2015 undertecknade en anställd ett avtal om att hålla 1,5 tusen rubel från lön.

Chefslönen för juni uppgick till 24 tusen rubel. Revisorn kan hålla maximalt: (24 - 24 x 0,13) x 0,2 = 4,166 tusen rubel. Det icke-återbetalningsbara saldot överskrider detta belopp. Därför görs avdrag i sin helhet.

Om en anställd vägrar att återbetala resten av beloppet frivilligt måste du gå till domstol. I detta fall kommer företagets kostnader att öka åtminstone med beloppet för betalning av statligt tull. Men för att domaren inte ska ha onödiga frågor är det nödvändigt att fastställa tidsfristerna och förfarandet för att lämna in handlingar om företagets anställdas användning av medel i en separat ordningsföljd och fastställa i organisationens redovisningsprincip.