I slutet av 2013 utfärdade den ryska federationens federala skattetjänst, i överenskommelse med finansministeriet, ett brev med förslag till införande av UCD - ett universellt överföringsdokument. Som skattetjänsten förklarade kunde den användas redan från början av 2013. I stället infördes ett universellt överföringsdokument fraktsedel och fakturor. I federal lag nr 402 ges organisationer och företagare rätten att självständigt utveckla de primära värdepapper som är nödvändiga under arbetet och användningen av dessa kommer att vara mest bekväm. Låt oss vidare överväga vad som utgör ett universellt överföringsdokument. Ett pappersprov kommer också att presenteras i artikeln.

Allmän information

FTS föreslog i sitt brev att kombinera fakturan och bokföringsdokumentet. Denna innovation gäller alla affärsenheter, inklusive de som arbetar med ett förenklat beskattningssystem. Således kan företag inte bara få UPD från entreprenörer. Företaget har rätt att själva skriva ut det allmänna överföringsdokumentet. I detta fall är det viktigaste kravet att uppfylla alla nödvändiga uppgifter som anges i punkt 2, artikel 9 i den federala lagen nr 402.

funktioner

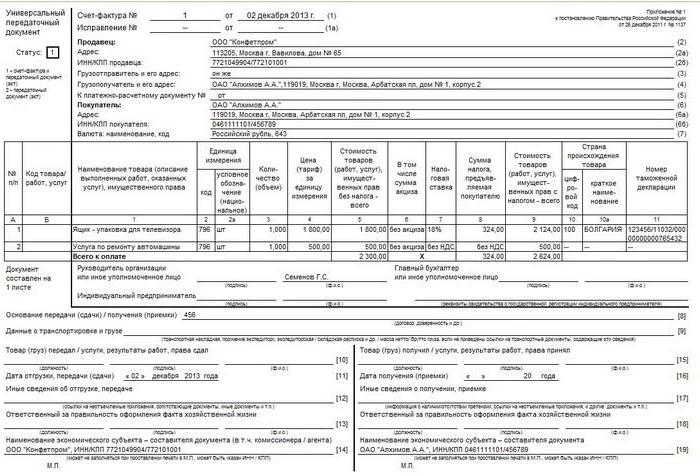

Formuläret för överföringsdokumentet är baserat på en faktura. Samtidigt överförs det helt till det nya papperet och separeras med en fet linje. Därefter anges information om leveransdatum och mottagning av produkter, ansvariga personer. Dessa är de detaljer som vanligtvis finns i papper som OS-1, TORG-12, M-15 och så vidare. Användningen av ett universalöverföringsdokument kan utföras på två sätt. Detta beror på det faktum att det innehåller data på fakturan och det primära redovisningsdokumentet.

Så kan ett universellt överföringsdokument användas för att bekräfta endast överföringen av ägandet eller dessutom för att beräkna moms. Beroende på detta kommer vissa koder att anges. I den speciella kolumnen i den övre vänstra delen anges status för universalöverföringsdokumentet. Detta kan vara kod 2 eller kod 1. I det senare fallet fungerar papperet som en faktura och agerar, i det andra - endast som ett överföringsdokument. När du anger kod 1 är en separat faktura tillåten. Fastighetsägaren bestämmer självständigt vilken funktion det universella överföringsdokumentet ska utföra.

När kan jag ansöka om papper på företaget om det förenklade skattesystemet?

Entreprenörer och företag som använder den förenklade specialregimen är inte momsbetalare. Detta fastställs av art. 346.11 i skattelagen i klausul 2 och klausul 3. I detta avseende är det opraktiskt att skriva ut ett operativt skattedeklaration för tjänster, varor och arbete under normal affärsverksamhet. Detta beror på att "förenklare" i sin verksamhet som regel använder en handling eller en faktura - ett papper som bekräftar faktumet att äganderätt och genomförande överförs. Formen på sådana dokument är inte så omfattande och är mer bekant i arbetet. Om så önskas kan du naturligtvis använda innovationen.

Om företaget beslutar att använda ett universellt överföringsdokument, bör formuläret innehålla kod 2. I vissa fall möter företagare och företag värdefulla kunder och debiterar moms på försäljningen. I detta fall får motparterna produkter med ingående moms. I en sådan situation är det bättre att använda ett universellt överföringsdokument. När kan jag använda papper för andra? Det kan användas av mellanhänder i det förenklade skattesystemet som säljer produkter / arbetar med moms på deras vägnar.Detta beror på att sådana agenter är skyldiga att utfärda fakturor och fakturor till kunderna. I sådana fall placeras koden 1 i det övre vänstra hörnet.

Universellt överföringsdokument: slutförande

Således kan ett nytt papper kombinera funktionerna på en faktura och en leveranshandling. Men för att detta ska kunna implementeras i praktiken är det nödvändigt att korrekt fylla i dokumentet. På fakturorna finns deras detaljer och i handlingarna - deras. Och denna information skiljer sig från varandra. Tänk på situationen. Ett universalöverföringsdokument utför två funktioner samtidigt och har följaktligen kod 1.

I det här fallet bör information finnas i rad 1-7, kolumner 1-11. I punkt 5 i art. 169 i skattelagen, liksom i regeringsbeslut nr 1137, fastställs regler i enlighet med vilka information införs i det allmänna överföringsdokumentet. Underteckningar av huvudbokföraren och chefen eller personer som har godkänts av dem måste vara obligatoriska. Annars är papperet inte giltigt. Om dokumentet innehåller kod 2 bör det indikera alla indikatorer som är obligatoriska för alla "primära". Dessa detaljer listas i Art. 9, punkt 2 i federal lag nr 402.

Viktig punkt

När du matar in data i ett universalöverföringsdokument med kod 2 kan du ange information i andra rader än obligatoriska. Närvaron av information i dem kommer inte att betraktas som ett misstag. Tvärtom, på detta sätt kommer innehållet i affärstransaktionen att beskrivas mer fullständigt. I sådana fall rekommenderar dock experter kolumnerna 7 och 8. De anger skattesatsen på moms och avdragsbeloppet. Om information finns i dessa rader kan företaget i det förenklade skattesystemet räknas som betalaren för den angivna skatten. Men enligt lagen har ämnet inte en sådan skyldighet. Låt dessa rader vara tomma för att undvika förvirring. Undantaget är de fall som nämns ovan när företaget uppfyller begäran från motparten eller är en mellanhand.

Obligatoriska detaljer

För att tydliggöra vad och var du ska ange är det lämpligt att presentera denna information i en tabell.

| rekvisita | räknar |

| namn | UPD-namnet visas i det övre vänstra hörnet. Det anges med kod 1 eller 2. Kolumnen "status" är informativ. När du bara anger data i den här raden utan att ange annan information i de återstående raderna blir papperet inte en faktura eller primär. |

| Datum för sammanställning | Ruta 1 |

| Namn på den verksamhetsenhet som utfärdar det allmänna överföringsdokumentet | P. 14 och 19 eller "M.P." (utskriftsplats). |

| Funktionsinnehåll | Kolumner 2b, 2a, 2, 6b, 6a, 6. Dessa rader visar information om parterna i transaktionen.

Ruta 1 och kolumn B (efter eget gottfinnande) återspeglar kontraktets ämne. P. 8 - skälen för uppkomsten av rättsliga förbindelser. Kolumnerna 9, 17 och 12. De anger ytterligare information som återspeglar operationens omständigheter och villkor. P. 11 och 16. De kan innehålla förtydligande information om datum för uppfyllandet av villkoren. |

| Kontanter och (eller) naturlig dimension | P. 2-6, 9. Om transaktionen görs med en förskottsbetalning, matas informationen in på sidan 5. |

| Namnen på de anställda som utförde operationen eller ansvarar för den. | P. 10 och 15 eller 13 och 18. |

| Underteckningar av ovanstående personer, deras F. I. O eller andra detaljer genom vilka de identifieras. | P. 13 och 18. I avsaknad av underskrifter i dem, kolumnerna 10 och 15. Om det inte finns någon signatur på sidan 10, "företagets chef eller en annan behörig person". |

Möjliga svårigheter

I form av det aktuella dokumentet, förutom information som är känd för den anställda, finns det också sådana som kan orsaka ett antal frågor. Skattetjänsten i bilaga 3 till hans brev förklarar vilken information som ska vara i okända rader. Dessutom klargör Federal Tax Service vad du behöver vara uppmärksam på när du fyller i redan kända kolumner.Till exempel kan frågor uppstå när du fyller i rad 3 "Avsändare och hans adress" och 4 "Mottagare och hans adress". Förutom namnet och platsen för dessa enheter är det tillåtet att komplettera informationen med information om TIN och KPP.

Produkt / arbete kod

Det anges i kolumn B. Detta krav anses inte vara obligatoriskt. I det här fallet är det viktigaste att ämnet för operationen förstås på rad 1. Om entreprenören beslutar att fylla i den här linjen kan du när du säljer varorna ange artikeln med produkter. Om vi talar om arbete indikeras OKVED-koden. Om information om tjänsten passar vyn på OKUN in. Dessa uppgifter kan därefter hjälpa till att beräkna inkomster om företaget kombinerar flera speciallägen eller använder reducerade priser för försäkringsavgifter.

Linje 10

Denna kolumn ska ange namnet på positionen för den person som ansvarar för leverans av arbete eller transport av varor. Det måste också bära hans underskrift och F. I. O. När man utfärdar papper med kod 1 utan fel, är det certifierat av chefen, revisoren eller deras auktoriserade representanter. Om en av dem ger arbetet eller varorna, räcker det att på sidan 10 endast ange positionen och F. I. O. Det är inte nödvändigt att underteckna igen.

Leverans / leveransdatum

Det anges på rad 11. I enlighet med den allmänna regeln sammanfaller leverans / leveransdatum med det datum då fraktdokumentet utfärdades. På det föreskrivna sättet sammanställs "primären" samma dag som transaktionen slutförs. Men det finns fall när ett dokument körs på ett datum och själva transporten, av en eller annan anledning, inträffade på en annan. I dessa situationer kommer naturligtvis siffrorna att vara olika. Det universella dokumentet innehåller kolumn 11, som anger det verkliga datumet för operationen. Även om siffrorna stämmer överens rekommenderas att du fyller i sida 11. Detta förhindrar inkonsekventa pappersförändringar.

Övriga uppgifter om överföring / leverans

Denna information anges på rad 12. Här kan du tillhandahålla länkar till information relaterad till överföring / transport. Till exempel kan detta vara uppgifter om certifikat, pass, antalet och typer av andra dokument som fungerar som en integrerad bilaga till FRS. Om arbetet överförs kan en rapport med en detaljerad beskrivning lämnas separat. Ofta kräver skattemyndigheter detaljerad information i sådana fall.

Ansvarig för godkännande

Rad 13 ska ange positionen för den person som är ansvarig för korrekt dokumentation av transaktionen av företaget. Hans efternamn och initialer finns också här. Utan att misslyckas måste han underteckna om hans signatur inte är högre i raden för den person som är ansvarig för leverans eller certifiering av fakturan.

Namn på kompilatorn

Det anges i kolumn 14. Här anges namnet på den som skrev dokumentet. Detta kan vara en organisation som har bokföring med säljaren i enlighet med avtalet. Rad 14 får inte fyllas, förutsatt att i fältet "M. P." det finns en stämpel som anger kompilatorns namn.

Troligtvis svårigheter med köparen

Vissa kolumner i ett universellt dokument kan få frågor från motparten. Så i rad 15 måste han ange namnet på positionen för den person som mottog varorna eller accepterat arbete / tjänster, hans namn, initialer. Hans autograf finns också här. Linje 16 ska ha det faktiska datumet för godkännande / mottagande. Detta attribut anses inte vara obligatoriskt. Icke desto mindre rekommenderar Federal Tax Service alltid att ange det. Datumet som passar i kolumn 16 bör inte vara tidigare än datumet för sammanställningen av UPD (på sidan 1) och numret på sidan 11. På rad 17 "Övrig information om godkännande / mottagande" kan du ange att köparen inte har några klagomål. Om de uppstod, bör du ange en länk till det dokument som de utfärdades med. Kolumn 18 innehåller information om den person som är ansvarig för korrekt utförande av transaktionen / transaktionen.Namnet på hans position anges, en signatur läggs. Det senare kan dock inte vara nödvändigt om samma person framträder på rad 15 som ansvarig för acceptans. Kolumn 19 ska innehålla information om det inköpande företaget som skriver dokumentet. Liksom med säljaren kan detta vara en redovisningsorganisation. Denna rad fylls inte om det finns en tätning i fältet "M. P.", om nödvändig information är synlig på utskriften.

Redovisning reflektion

Som nämnts ovan kan flera olika datum finnas i ett universellt dokument. I denna situation är det viktigaste inte att förvirra någonting. Tänk på situationen. Till exempel gör säljarföretaget UPD. I enlighet med den kommer redovisningsresultat att återspeglas i redovisningen. I allmänhet måste detta göras på leveransdatumet. Det anges på rad 11. Om denna kolumn inte fylls i, redovisas intäkter på rad 1 - vid dokumentets förberedelse.

nyans

Om det universella dokumentet har status 1, är det nödvändigt att bestämma det datum då fakturan kommer att betraktas som utfärdad. Om du skriver ut detta papper i vanligt läge på motpartens begäran läggs momsdeklarationen in baserat på resultatet från kvartalet när det presenteras. Om företaget agerar som mellanhand måste bokföringsöversikten registreras i rätt bokföringsdagbok på dagen för fakturainmissionen. Antalet som papperet presenteras kommer att betraktas som leveransdagen (kolumn 11). Om det inte anges bör du ledas av rad 1. Undantaget är när resultaten av arbetet accepteras och överförs på olika dagar. I dessa situationer är det datum som anges på sidan 16. Överväg situationen från köparen. I enlighet med det mottagna dokumentet återspeglar företaget redovisningskostnader. Detta görs på förvärvsdatumet, vilket anges på sidan 16. Samma dag kommer att betraktas som mottagningsdatum för fakturan. Denna regel är giltig om dokumentet har status 1 och det innehåller alla detaljer som krävs för sådana fall. När man reflekterar utgifter i skatteregistrering enligt det förenklade skattesystemet är det viktigt inte bara att man gör ett köp utan också betalar för det. Andra kostnader kan också tillkomma. För att återspegla kostnaden för huvudtillgången måste den till exempel tas i drift.

slutsats

Det måste sägas att UPD inte är ett bindande dokument. Ett brev från Federal Tax Service är rådgivande. Företaget väljer själv vilka dokument det är bekvämare för det att utarbeta - de vanliga eller använda det nya formuläret. I detta fall är det tillrådligt att titta på situationen. När du anger information i DLC bör ett antal funktioner beaktas. I synnerhet är det nödvändigt att uppfylla kraven i art. 9, klausul 1 i federal lag 402 och art. 169 skattekod. Det bör komma ihåg att informationen om fakturan och den "primära" inte är identiska. Till exempel anger den första, när den säljs, produktens ursprungsland (inhemska varor är ett undantag). För den primära dokumentationen har ett sådant krav emellertid inte fastställts. Tillsammans med detta kanske vissa detaljer inte finns tillgängliga på fakturan, och för "primär" kommer att krävas. Särskild uppmärksamhet bör ägnas åt datum. Det finns flera av dem i dokumentet och de sammanfaller inte alltid. Alla dessa nyanser måste beaktas vid registreringen.