Nyligen uppfattar de flesta konsumenter försäkring som en påtvingad tjänst. Banker fortsätter dock överallt att marknadsföra både sina egna försäkringsprodukter och de som tillhör partner. Naturligtvis har nu systemen förändrats avsevärt. De tillämpas vanligtvis på lagligt svaga låntagare som anser att försäkringsavtalet är nödvändigt och tvingas göra ett val - ta det de ger eller lämna utan pengar alls. Hur man ansöker om ett undantag från försäkring bör varje låntagare veta.

Det finns dock en annan viktig faktor som tvingar människor att gå med på försäkring. Faktum är att bankens lånevillkor ofta är utformade så att produkter med inkludering av försäkring tycktes klienten mer lönsam med räntan, lånets varaktighet och beloppet. Låntagaren tror att han inte tappade, men i själva verket är den totala summan av bankpengar, tillsammans med ränta och försäkring, större än för en skuld med högre ränta, men utan försäkring, vilket är en typisk marknadsföring som är mycket effektiv. Vi måste ta reda på om det är möjligt att vägra försäkring efter att ha fått ett lån, och i så fall hur.

Försäkringslag

På senare tid, när man utfärdade ett lån och undertecknade en ansökan om försäkring, kunde en person knappast ge en returåtgång. Ytterligare överklaganden till banken och motsvarande företag präglades av en kategorisk vägran: Eftersom ansökan undertecknades av låntagaren själv, var hans handling avsiktlig och frivillig. Ett sådant problem löstes i domstol, men bara om en person kunde bevisa att han införde en tjänst.

Endast ett litet antal finansiella institutioner som undantag gjorde det möjligt att utfärda ett undantag från bankförsäkring och returnera pengar för det inom några dagar.

Den 1 juni 2016 meddelade Bank of Ryssland, som också reglerar försäkringsmarknaden, att medborgare som köpte policyn kan returnera den och samla in de betalda pengarna. För detta infördes den så kallade kylperioden (fem dagar). Under denna period kunde klienten ändra sig och kontakta försäkringsgivaren, som är skyldig att returnera pengarna till honom. Juridisk retur av försäkring utförs mycket snabbt, pengarna överförs till den sökande inom tio dagar.

Förutom att vägra försäkring, tillåter den nya lagen kunder att inte hålla med olika ytterligare tjänster som införs av berörda organisationer. I detta fall ökar dock risken för en finansiell institution betydligt. Det är därför bankerna höjer räntan eller förbehåller sig rätten att ändra dem i händelse av kundens vägran. Och en sådan väg föreskrivs i låneavtalet. Detta hindrar ofta låntagare från att vidta åtgärder. Om klienten inte samtycker till att teckna försäkringar är bankerna ovilliga att returnera pengarna till honom. Detta är dock fortfarande verkligt, även om hela processen åtföljs av en lång debatt med en finansiell institution.

Ett exempel på avslag på försäkring på ett lån presenteras i artikeln.

Vilka typer av försäkringar returneras?

Inom utlåningsområdet finns det både frivilliga och obligatoriska typer av försäkringstjänster, som inkluderar försäkringar som:

- Fastighetsförsäkring, relevant för ett lån med säkerhet, fastigheter, där säkerheten bör skyddas.

- CASCO, när banken, när man tar ett billån, förpliktar klienten att försäkra den köpta bilen - transport som ett pantsättning ger banken ekonomiskt skydd. Så hur avvisar du försäkring efter att du fått ett lån? Om det vidare.

Alla andra typer av tjänster som ingår i ingåendet av ett låneavtal är frivilliga.

Försäkring kan returneras för kontanter, råvarulån, kreditkort etc. som åtföljs av:

- kundförsäkring;

- titelförsäkring;

- en policy vid minskning på jobbet;

- skydd mot finansiella risker;

- låntagares fastighetsförsäkring.

Försäkring är i alla fall laglig, eftersom det är en extra tjänst som erbjuds kunden vid ingående av ett låneavtal. Om den inte ingår i listan över obligatoriska, kan låntagaren vägra den lagligen. Det är riktigt att ett sådant val kommer att leda till ett negativt beslut att utfärda pengar. När en bank erbjuder försäkring bryts lagen inte på något sätt.

Kan jag vägra försäkring?

Du kan ansöka om avbokning av försäkring, men det är inte lätt att göra det. För sin rätt till denna åtgärd stämmer vissa låntagare till och med borgenärer, men detta alternativ är inte lämpligt för alla, och sannolikheten för att förlora avbryts inte, eftersom bankanställda enkelt kan vända situationen till deras fördel. Samtidigt kan klienten fråga sin långivare om det är möjligt att skriva en ansökan om vägran att försäkra sig om lånet flera månader efter att avtalet har slutförts och betalningar i tid. Men en liknande procedur kan endast genomföras när ett enkelt konsumentlån tas.

Finesser i lagen om kylningsperioden

En ny lag påverkar inte kollektivavtal. Det är giltigt endast vid ingående av ett avtal från en individ och ett försäkringsbolag. Det är därför bankerna ofta säljer ytterligare tjänster som en del av ett kollektivavtal (i själva verket fungerar banken som försäkringsgivare), och det blir omöjligt att återlämna försäkringar under kylningsperioden.

Prisvärd undantag

Många tycker att försäkring är ett obligatoriskt förfarande när man tar ett lån. Rysk lag bekräftar dock försäkringsavtalets frivilliga karaktär. Fångsten är att en finansinstitution får vägra ett lån även utan att ange ett skäl.

Oftast ges kunderna följande alternativ:

- Program med låg ränta med obligatorisk försäkring.

- Högre intresse och brist på försäkring.

Många är rädda för att alternativ nummer 2 är olönsamt. Och därför accepterar de själva ytterligare tjänster som är onödiga för dem. Men det händer ofta att högre räntor är billigare än betalningar enligt en försäkring, som kan vara upp till 30% av det totala beloppet.

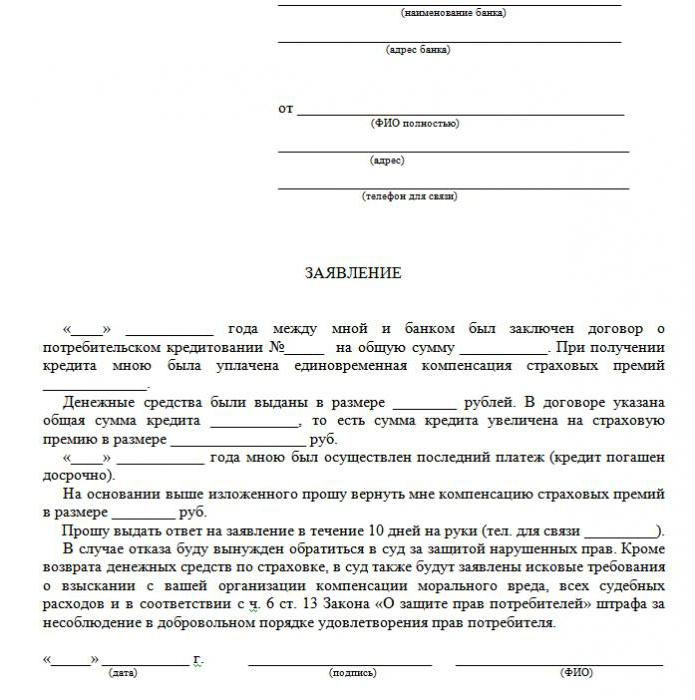

Om klienten valde den första vägen, har han rätt att få ett lån och sedan utfärda lagligt avslag på försäkring (provansökan nedan). När ansökan godkänns av banken och kontraktet är undertecknat, kan låntagaren betala betalningen av ytterligare tjänster oberättigad och avbryta.

medel

Det finns två sätt att vägra en försäkring:

- genom att kontakta banken med en skriftlig begäran;

- genom domstolen.

Ett vägran kan också utfärdas om lånet betalades regelbundet inom sex månader. Detta kräver följande åtgärder:

Ett vägran kan också utfärdas om lånet betalades regelbundet inom sex månader. Detta kräver följande åtgärder:

- Kontakta bankens kreditavdelning.

- Upprätta en skriftlig begäran om uppsägning av försäkringsavtalet.

- Vänta på svar från banken.

I många fall svarar finansinstitut positivt på sådana förfrågningar från kunder om det inte finns några förseningar i betalningar hela tiden och det inte finns några försäkrade händelser. Sedan redovisar banken räntor och höjer dem för att kompensera för riskerna.

En finansiell institution får endast beräkna om under förutsättning att det föreskrivs i avtalet. Annars kommer kunden att vägra sin begäran.

Dokument för att gå till domstol

Om banken inte gick mot låntagaren är det möjligt att vägra kreditförsäkring genom domstolen. Följande dokument behövs för att ange en stämning:

- låneavtal;

- försäkring;

- bankavslag skriftligen.

Var noga med att ge bevis på införandet av försäkringstjänster, så det är bättre om alla samtal med bankanställda kommer att spelas in på inspelaren.För att öka dina chanser att vinna, är det tillrådligt att få stöd från en professionell advokat om klienten inte är behörig i de lagliga subtiliteterna.

Chansen att vinna en domstol är ganska hög: du behöver bara bevisa att försäkringspolicyn infördes av banken genom bedrägeri (till exempel inkludering i en månatlig del utan varning) Om ett program med låg ränta och försäkring valts frivilligt kommer det att vara mycket svårare att vägra.

Funktioner i återbetalning av försäkringsavgifter

Den nya lagstiftningen föreskriver att avbokningen av kreditförsäkring under kylningsperioden garanterar att banken återbetalar pengar som köps på försäkringens köp inom tio dagar.

Det är också möjligt att tillgodose kundens begäran i avsaknad av försäkring under kylperioden. Eftersom policyn inte alltid är effektiv omedelbart efter att kontraktet har undertecknats, kan det återbetalade beloppet vara fullt och delvis. Om försäkringsavtalet ännu inte trätt i kraft återbetalas premiebeloppet i sin helhet. Annars dras beloppet för den förflutna tiden från medlen och företaget har all rätt att göra det eftersom tjänsten tillhandahölls.

Funktioner av återförsäkring efter en kylningsperiod med ett utestående lån

Om kylningsperioden redan har gått, faller inte designen av tjänsten under den nya lagen. Det finns ingen anledning att skynda sig för att lämna in en talan för att vägra försäkring (många applikationer laddar ner ett urval av applikationen på Internet). Bättre försök att kontakta din bank. Många organisationer är nu mycket lojala mot kunder och ger dem möjlighet att vägra ytterligare tjänster även senare än fem dagar senare. Så här fungerar VTB 24-banker (under kontrakt som genomfördes före 1 februari 2017), Home Credit, Sberbank (30 dagar).

Om du skickar ett anspråk till organisationen kommer ett vägran nästan fullständigt till det, motiverat av det faktum att klienten själv undertecknade ansökan. I detta fall kan den säkra låntagaren bara gå till domstol, och det är bättre att göra detta genom advokater som kan föreslå några kryphål. Men i verkligheten är det mycket svårt att returnera pengarna, eftersom personen själv gick med på tjänsten och till och med betalade för dem.

Tidig återbetalning och återbetalning av försäkringar

Är det möjligt att återlämna försäkring om lånet återbetalas före schemat? Eftersom policyn är upprättad för återbetalningsperioden har den som har återbetalt den helt före schemat rätt att få en del av försäkringsavgiften. Om lånet togs i två år och 60 000 rubel betalades för försäkring, ska det vid återbetalning under ett år returnera 30 000 rubel. I allmänhet bör denna fråga adresseras till banken.

En ansökan om återbetalning görs antingen när en ansökan om för tidig återbetalning skrivs eller omedelbart efter att lånet har stängts. För att lösa problemet kan banken skicka klienten direkt till försäkringsbolaget. Där kan han begära ett urval av ansökningar om avslag på försäkring.

Handla själv eller kontakta en advokat?

Om du returnerar försäkringen inom fem dagar som föreskrivs i lag behöver du inte hjälp av en advokat. Men efter denna period kommer processen att bli komplicerad och i vissa fall omöjlig. Om banken vägrar är det fortfarande värt att söka kvalificerad juridisk hjälp, eftersom specialisten kommer att vara mer kompetent i denna fråga.

För att undvika sådana förseningar och oplanerade kostnader för dold försäkring måste du noggrant studera varje klausul i låneavtalet, eftersom vissa banker kan dra avdrag för försäkringspremier. Därför är det värt att spendera tid på att studera kontraktet för att undvika ekonomiska problem och tvister.

Då behövs inte ett exempel på ansökan om att avbryta låneförsäkring.

Tänker du idag på hur du får ett lagligt lån?

Tänker du starta ditt eget företag?

Har du några skulder? Vill du betala skolavgifter?

Behöver du ett brådskande lån för att betala räkningar?

Det här är din chans att uppnå dina önskningar. Vi hjälper dig med alla typer av lån.

Lån, affärslån och studielån?

Vi tillhandahåller ett privat lån av alla slag

Lån med en ränta på 2% för mer information

Kontakta oss via e-post {fhacyberservics@gmail.com}

INFORMATION FÖR POSITIONER:

Lånebelopp:

Låntagarens namn:

Låntagares kontaktinformation:

Du och staten:

stad:

nationalitet:

Lånefinansiering:

Lånets varaktighet:

Civilstatus:

Patch:

Paul:

Månadsinkomst:

E-post: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Herr Tony Rock

Allmän konsult

Rysslands försvarsmakt påminde bankerna om att de skulle returnera pengar till låntagare som vägrade försäkring

En medborgare vid slutet av låneavtalet tillkännagav sitt deltagande i programmet för frivillig kollektivförsäkring mot förlust av arbete, olyckor och sjukdom hos låntagare. Fem dagar senare vägrade låntagaren försäkring och krävde tillbaka pengarna som betalades till banken för försäkring. Banken returnerade inte pengarna - i handlingarna enades parterna om att vägran att försäkra sig är möjlig, men betalningen för dem återbetalas inte.

Med tanke på denna tvist erinrade Högsta domstolen om att alla frivilliga försäkringsavtal med individer från och med den 2 mars 2016 måste uppfylla Rysslands centralbanks krav på villkoren och förfarandet för genomförande av vissa typer av frivillig försäkring. Vid den tidpunkten föreskrev dessa krav för återlämnande av försäkringspremien om den försäkrade vägrade försäkringen inom fem arbetsdagar efter det att försäkringsavtalet ingicks (nu har denna period ökats till 14 kalenderdagar).

Dessutom förnekade de ryska försvarsmakten ytterligare ett argument som inte gynnar låntagaren: lägre domstolar noterade att eftersom försäkringsavtalet är kollektivt kränks inte låntagarens rättigheter som konsument. Och banken agerade som försäkringsgivare i detta avtal - han ingick ett försäkringsavtal till förmån för medborgare som gick med i försäkringsprogrammet. Och i så fall är CBR: s krav inte tillämpliga, eftersom de enbart gäller för individer. Högsta domstolen noterade emellertid att eftersom låntagarens fastighetsintresse var försäkrade betyder det att han är den försäkrade.

Dokument: Fastställande av de ryska försvarsmakten av den 31 oktober 2017 N 49-KG17-24

Vad gör människor?