Inventering är en viktig procedur för varje företag. Det representeras av processen att förena företagets befintliga egendom med den information som finns i företagets dokumentation. Huvudmålet med denna process är jämförelse av data och identifiering av brister. Tidpunkten för inventeringen kan variera avsevärt från företag till företag. Som standard genomförs processen årligen före årlig rapportering. Dessutom kan varje ledare när som helst utfärda en order på grundval av vilken en revision genomförs, om det finns goda skäl för detta.

Procedur utnämning

Varje företag måste göra en revision vid en viss tidpunkt. Det bör genomföras årligen, men den exakta tidpunkten för inventeringen beror enbart på företagets chefs beslut.

Processen genomförs av en särskild kommission, som inkluderar specialister från olika avdelningar i företaget som inte är intresserade av resultaten av revisionen. Lagstiftningen innehåller vissa fall där en inventering krävs.

Under denna process granskas olika företagsdokument, som inkluderar avtal som upprättats med motparter, lagerkort, fakturor och andra papper. Det faktiska beloppet för olika fastigheter bör motsvara informationen från dessa dokument.

Lagerkoncept

Det representeras av ett unikt instrument för kontroll över alla fastighetsvärden i företaget. Det ligger i det faktum att det finns en jämförelse av data från dokument med faktiska indikatorer. Processreglerna inkluderar:

- de viktigaste villkoren för inventeringen fastställs i lagstiftningen, men varje chef för företaget kan öka antalet inspektioner under en viss tid;

- förfarandet kan genomföras avseende anläggningstillgångar, material eller andra värden som tillhör företaget.

- verifiering kan vara dokumentär eller in natura;

- under dokumentär inventering bekräftas alla objekt med specialposter i dokumentationen;

- Den naturliga kontrollen används för varulager och anläggningstillgångar, därför beräknas, räknas, mätas och övervikt, på grund av denna process;

- under processen krävs närvaron av ekonomiskt ansvariga personer.

Oavsett vilken typ av inventering som utförs är en inventering av den verifierade egenskapen obligatorisk. För detta används enhetliga former. Förfarandet och tidpunkten för inventeringen kan fastställas i företagets interna redovisningsregister.

Syfte med

När du utför verifiering kan du uppnå flera mål på en gång:

- identifiering av det faktiska beloppet för olika material eller anläggningstillgångar;

- definition av brist eller överskott.

Efter processen jämförs den erhållna informationen med de data som finns tillgängliga i företagets dokumentation. Detta gör att du kan avgöra hur anställda i företaget följer reglerna för att använda olika fastigheter. Om en brist upptäcks genomförs en utredning, vars syfte är att identifiera den skyldige, varefter han hålls ansvarig.

Processens huvudsorter

Antalet och tidpunkten för inventeringen fastställs endast av företagets ledning. Samtidigt bestämmer företagets direkta direktör vilken inspektion som ska utföras vid en eller annan tid.

När det gäller fastighetstäckning kan en inventering vara:

- Komplett.Alla värden och egendom som tillhör företaget kontrolleras. För denna process ingår ett stort antal specialister i uppdraget, eftersom det tar mycket tid att få data och verifiera indikatorer. Ofta tar proceduren flera veckor. Det anses särskilt svårt om företaget har flera enheter där ett lager krävs.

- Delvis. I detta fall väljs bara de specifika värden som studeras. Till exempel kan en kontroll av anläggningstillgångar eller material genomföras. En sådan inventering tilldelas vanligtvis vid mottagande av information om att det finns brist eller andra problem i rapporteringen.

På grund av inventeringen kan planeras eller planeras. I början av året kan alla företag utarbeta en särskild plan baserad på vilken proceduren genomförs. Om det krävs att byta ansvarig eller överföra fastigheten för uthyrning, utförs en oplanerad inventering. Företagets anställda informeras inte i förväg om dess genomförande, och det är ofta med dess hjälp att de mest pålitliga resultaten uppnås.

Hur utförs processen?

Tidpunkten för inventeringen fastställs av företagets direkta ledning, så att de kan variera betydligt mellan företag. Förfarandet beror på vilken typ av företagets materiella tillgångar som kontrolleras. Men detta använder en enda algoritm av alla företag.

Förfarandet och tidpunkten för inventeringen regleras av företaget, men om skatteinspektionen avslöjar att företaget inte utför processen minst en gång om året blir detta grunden för en oplanerad revision. Inventeringsförfarandet är uppdelat i följande steg:

- utbildning,

- räknar värden;

- jämförelse av resultaten med den information som finns i företagets handlingar;

- registrering av resultat i redovisning.

Även om dessa stadier anses vara ganska enkla, tillbringas faktiskt ganska mycket tid och ansträngning på deras genomförande.

Förberedande stadier

Ursprungligen bestäms tidpunkten för inventeringen av företagets ledning. Baserat på beslutet utfärdas en order.

En provision bildas av företagets chef, som kommer att bedrivas i direkt verifiering. Det bestäms vilka objekt som kommer att undersökas. Ansvariga personer i företaget skickar kvitton till ledningen och ett lagerformulär utarbetas för varje kommissionsmedlem.

Fastighetsräkning

Förfarandet innebär att olika åtgärder utförs. Dessa inkluderar räkning, vägning av olika material eller mätning.

Specifika operationer beror på värdenas egenskaper. All mottagen information matas säkert in i ett tidigare utarbetat inventeringsformulär.

Jämförelse av data

Den erhållna informationen jämförs med information från företagets dokumentation. Om olika avvikelser verkligen avslöjas, utför kommissionen följande åtgärder:

- orsakerna till överskottet eller bristen framträder;

- avslöjar vem som exakt är de skyldiga till sådana problem;

- överskott skrivs av;

- förövarna hålls ansvariga.

Detta skede anses vara långt och svårt, eftersom kommissionsmedlemmarna måste jämföra en riktigt betydande mängd data.

Rapportera resultat

Det sista steget är att sammanställa en rapport om inventeringen. Det inkluderar alla resultat av processen.

Baserat på den sammanställda dokumentationen görs ändringar i företagets årliga rapportering.

Regler för

De grundläggande inventeringsreglerna inkluderar:

- tidpunkten för inventeringen bestäms av företagets ledning, men undantaget är en obligatorisk revision som genomförs årligen;

- Endast yrkesverksamma som arbetar i företaget bör ingå i lagerkommissionen, men de bör inte vara intresserade av resultaten.

- Före verifiering studeras information om mottagande och utgifter för värden;

- under genomförandet av processen krävs deltagande av ekonomiskt ansvariga personer;

- för egendom som lagras separat bildas specialinventar.

Kontrollen utförs på den dag som anges i huvudets ordning. Tidpunkten för inventeringen av fastigheter kan variera avsevärt, men i stora företag tar denna process ofta upp till flera dagar. I slutet av varje arbetsdag måste lokalerna med fastigheten som bekräftar revisionen förseglas. Dokument relaterade till inventeringen lagras i en speciell kassaskåp.

När krävs inventering?

Typen och datumen för inventeringen omfattas av både lagen och företagsledningen. I vissa fall är sådan verifiering obligatorisk. Dessa inkluderar:

- överföring av olika värden som tillhör företaget till andra personer eller företag att hyra;

- försäljning av värdesaker;

- inlösen av objekt som tidigare mottagits på grundval av ett hyresavtal;

- omvandling av ett enhetligt företag till en kommersiell organisation;

- före upprättandet av årsrapporter;

- byte av personer som är ekonomiskt ansvariga i företaget;

- olika fakta om stöld eller materiella skador avslöjas;

- nödsituationer i företaget;

- företagets nedläggning eller omorganisation.

Varaktigheten på den årliga inventeringen fastställs i lagstiftningen, därför måste företagsledare utfärda ett förfarande för att göra en revision innan de sammanställer den årliga balansräkningen.

Dokumentationsregler

Antalet lager och tidpunkten för inventeringen bestäms av företagets direkta ledning. Processen åtföljs alltid av behovet av att förbereda många dokument. Dessa inkluderar:

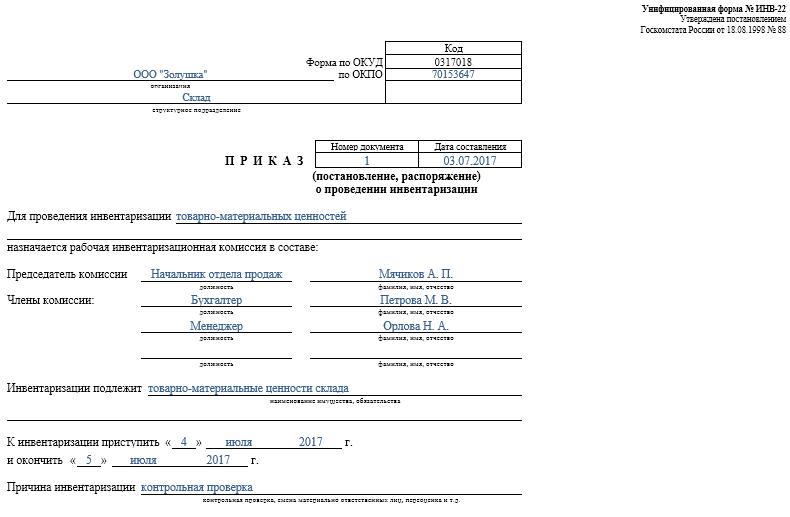

- Order. Det publiceras av företagets chef före verifiering, för vilket den enhetliga INV-22-formuläret används. Information om en sådan beställning registreras i en speciell dagbok.

- Förteckning över egendom. Det fylls direkt under revisionen. Ett separat dokument underhålls för egendom under reparation eller överförs tillfälligt till en annan enhet. Särskilda varulager görs för hyrda fastigheter eller värdesaker som överförs för tillfällig lagring.

- Samlingsblad. Huvudsyftet är jämförelse av indikatorer. Därför registreras skillnader mellan faktiska uppgifter och indikatorer från företagets redovisning.

- Uttalande av formulär INV-26. Det används för att ange verifieringsresultat.

Så snart tidsfristen för en inventering av anläggningstillgångar, material och annan fastighet upphör, skrivs överskottet redovisat. De redovisas till inkomst baserat på marknadsvärde, för vilket konto 91 används.

När brister identifieras identifieras de skyldiga initialt, varefter nödvändiga medel samlas in från dem för att täcka förluster. Om det inte finns någon möjlighet att identifiera gärningsmännen, debiteras underskottet på produktionskostnader, för vilket konto 94 tillämpas.

Resultaten av revisionen kommer säkert att återspeglas i redovisningen i slutet av den månad under vilken inventeringen genomfördes.

De praktiska fördelarna med processen

Inventory anses vara ett effektivt sätt att kontrollera företagets verksamhet, så alla chefer bör vara medvetna om dess värde. Det drar nytta av följande funktioner:

- det är garanterat att all information i företagets uttalanden är tillförlitlig;

- säkerheten för olika företagsvärden kontrolleras;

- olika objekt identifieras som redan har gått ut;

- material och element som inte används av företaget i processen bestäms, därför säljs eller hyrs de för vinst.

Baserat på den information som erhållits som ett resultat av inventeringen är det möjligt att optimera företagets arbete. Dessutom görs förändringar i företagsutvecklingsstrategin. Svagheter i företagets funktion identifieras. Dessutom beräknas försumliga arbetare som inte har nödvändig kompetens för bevarande av fastigheter.

slutsats

Inventering är den viktigaste processen i alla företag. Det låter dig identifiera olika avvikelser mellan den faktiska mängden egendom och de uppgifter som finns tillgängliga i det rapporterande företaget. Tidpunkten och antalet kontroller fastställs av den närmaste handledaren.

Minsta inventering bör genomföras en gång per år, nämligen innan årsrapporter upprättas. Detta garanterar tillgången till tillförlitliga data i dokumentationen.