يجب على رواد الأعمال والمؤسسات التي تستخدم نظام الضرائب المبسط تتبع التكاليف المتكبدة والإيرادات المتلقاة. هذا يسمح بالحساب الصحيح للقاعدة الضريبية. للوهلة الأولى ، يبدو أن كل شيء بسيط للغاية. من الضروري فقط ملء سجل الدخل والمصروفات في الوقت المناسب. ومع ذلك ، في الممارسة العملية ، يكون هذا الإجراء مصحوبًا بعدد من الصعوبات ؛ لدى المحاسبين أسئلة يجدون صعوبة في حلها. دعونا نفكر كذلك في كيفية ملء دفتر محاسبة للإيرادات والنفقات.

معلومات عامة

دفتر الدخل والنفقات الخاصة بالملكية الفكرية أو شركة ذات مسؤولية محدودة هي وثيقة موضوعة في نموذج خاص. تمت الموافقة عليه بأمر من وزارة المالية رقم 135 ن. وفقًا لذلك ، يمكن الاحتفاظ بدفتر المحاسبة عن إيرادات ونفقات المؤسسات على الورق وفي شكل إلكتروني. سيكون إجراء التسجيل في كل حالة من هذه الحالات مختلفًا.

نقطة مهمة

يجب أن يكون دفتر المحاسبة عن الإيرادات والمصروفات ، الموضوعة في شكل ورقي ، مختومًا بختم الخدمة الضريبية قبل تعبئته. حاليا ، هناك خلافات حول الحاجة إلى تسجيل المستند ، والطبيعة الإلزامية لهذه العملية. يوصي الخبراء بتنفيذ هذا الإجراء البسيط من أجل تجنب الخلافات مع السلطة المخولة.

شكل الكتروني

يجب تحويل دفتر الدخل والمصروفات في النظام الضريبي المبسط ، الذي تم وضعه في هذا النموذج ، إلى ورق في نهاية العام. المستند مُرقّم ، ويختم الشركة وتوقيع الرأس. بعد ذلك ، يجب تسجيله لدى مصلحة الضرائب. يجب أن يتم تنفيذ هذا الإجراء في موعد أقصاه 31 مارس من العام الذي يلي تقرير الإبلاغ. يسجل رواد الأعمال الأفراد كتابًا في موعد لا يتجاوز 30 أبريل.

تفاصيل إدخال البيانات

يتم وضع دفتر الدخل والمصروفات وفقًا للنظام الضريبي المبسط بشكل صارم. يتم تعريف وتعكس الإيرادات والتكاليف وفقًا للقانون. تم تحديد الإجراء الذي يتم بموجبه تحقيق الاعتراف ومحاسبة الربح في الفقرة 1 والفقرة 3 من المادة. 346.17 ، ص. 1-5 ، 8 ملاعق كبيرة. 346.18 ، الفقرة 1 من الفن. 346.25 قانون الضرائب. باختصار ، يمكن وصف الدخل على أنه إيرادات من المبيعات والأرباح غير التشغيلية.

الدفع عن طريق الأجزاء

في الأنشطة العملية للمشروع ، يطرح السؤال غالبًا فيما يتعلق بوقت حساب دخل معين. يتم تسجيل الإيرادات في نظام مبسط على أساس نقدي. بمعنى آخر ، عند استلام الأموال في مكتب النقد أو في الحساب الجاري ، ينبغي أن تنعكس على الفور في الدخل. في هذه الحالة ، لا يهم ما إذا كان المبلغ قد تم استلامه بالكامل مقابل الخدمة المباعة أو المنتج أو العمل المنجز أو تم إضافة مبلغ مقدم. يتم تسجيل الدفع المسبق في الفترة الضريبية التي تم تحويلها فيها. إذا قام المشتري بدفع ثمن البضائع أو الخدمة على أقساط ، فسيتم إدخال هذه المبالغ في KUDiR بنفس المبلغ في تواريخ استلام محددة.

استثناءات

في عملية المحاسبة عن دخل المؤسسة التي تطبق نظام الضرائب المبسط ، تنشأ صعوبات في تحديد الإيرادات المطلوبة للتقييم الضريبي. لحل هذه المشكلة ، يجب الرجوع إلى الفقرة 1.1 من المادة. 346.15 قانون الضرائب. يوفر قائمة الدخل المستثناة من حساب الضريبة الفردية. على سبيل المثال ، تشمل الفوائد على الأوراق المالية المشاركة في حركة التداول ، والأرباح الموزعة ، إلخ. بالإضافة إلى ذلك ، بالنسبة للمؤسسات التي تستخدم كل من نظام الضرائب المبسط و UTII ، فإنها لا تؤخذ في الاعتبار العائدات من تنفيذ الأنشطة التي تخضع للضريبة من الدخل المحتسب.

كجزء من الدخل ، ليست هناك حاجة إلى مراعاة الدخل الذي لا يحقق ربحًا لرجل الأعمال أو الكيان القانوني ولا يتحمل أي منفعة اقتصادية له. قد تشمل هذه الأموال ، على سبيل المثال ، المبالغ المحولة عن طريق الخطأ من قبل الطرف المقابل أو المؤسسة المصرفية إلى الحساب المرسل إلى FSS في الاتحاد الروسي للتعويض عن أيام العجز عن الإجازة المرضية الحالية ، ومدفوعات ضريبة القيمة المضافة المرتجعة المرسلة خلال فترة استخدام نظام الضرائب العام والمطالبة بسدادها ، والقروض مؤسسو وهلم جرا.

انعكاس التكلفة

يتم تجميع دفتر الدخل والمصروفات بموجب النظام الضريبي المبسط بدقة وفقًا لأحكام قانون الضرائب. على وجه الخصوص ، تنعكس التكاليف في المستند وفقًا للفقرة 1 من المادة. 346.16 من القانون. تقدم هذه الفقرة قائمة صارمة من النفقات التي يتعين تسجيلها. يجب على رواد الأعمال والكيانات القانونية التركيز على هذه القائمة بالذات. يجب أن تمتثل التكاليف التي تعكس دفتر الدخل والمصروفات بموجب نظام الضرائب المبسط ، لعدد من المتطلبات المحددة. على وجه الخصوص ، ينبغي أن يكونوا:

- مبررة.

- وأكد موثقة.

- تهدف إلى تحقيق الربح.

في الممارسة العملية ، غالبًا ما يواجه المحاسبون صعوبة في التعبير عن تكاليف الحصول على مياه مبردة ومعبأة في زجاجات للموظفين. ليس من الصعب تأكيد هذه النفقات مع الوثائق. ومع ذلك ، على الأرجح ، في دائرة الضرائب الفيدرالية ، سيتم الاعتراف بهذه النفقات على أنها غير معقولة ولا تركز على الحصول على المزايا.

قواعد خاصة

لا تعتبر الشركات التي تستخدم نظام الضرائب المبسط دافعي ضريبة القيمة المضافة. يجب الإشارة إلى ذلك الجزء من تكلفة المنتجات المشتراة ، والذي يقع على عاتق هذه الضريبة ، في العمود 5 في سطر منفصل. تم تحديد هذا الشرط بموجب خطاب وزارة المالية رقم 03-11-11 / 03. من أجل أن تصبح النفقات الموجهة لشراء المياه المعبأة في زجاجات للموظفين معقولة ، يجب أن تأخذ شهادة من SES حول عدم ملاءمة مياه الصنبور للشرب. بالإضافة إلى ذلك ، يمكنك إبرام اتفاق جماعي. يمكن أن يصف توفير المياه للموظفين لضمان ظروف العمل اللازمة. في هذه الحالة ، يمكن الدفاع عن التكاليف ، في اشارة الى TC. ومع ذلك ، على الأرجح ، سيكون هذا ممكنًا فقط في الإجراءات القضائية.

ينشأ نفس النوع من المشكلات للمحاسبين ، إذا لزم الأمر ، لتضمين الجزء المكلف شراء غلاية وتلفزيون وثلاجة ومشتريات "اختيارية" أخرى. لا تتعلق هذه المصروفات بدورة الإنتاج أو بالأنشطة المباشرة للمؤسسة. في هذا الصدد ، فإن دائرة الضرائب لا تقبلهم للمحاسبة. وفقا للفقرة 2 ، المادة 346.17 قانون الضرائب ، يتم تسجيل تكاليف نظام مبسط على الدفع الفعلي. كما هو معترف به ، فإن إنهاء التزامات المقتني تجاه المورد (البائع) يرتبط مباشرة بتقديم الخدمات أو السلع أو حقوق الملكية أو أداء العمل. في هذه الحالة ، تحتاج إلى الانتباه إلى فارق بسيط. تجدر الإشارة إلى أنه يجب تسجيل تكاليف المنتجات الخاضعة لإعادة البيع لاحقًا في وقت بيعها. تؤخذ تكلفة المواد في الاعتبار بعد نقلها إلى الإنتاج. من المهم الإشارة إلى تاريخ الاستهلاك بشكل صحيح. إذا قمت بخطأ ما ، فقد يتم التقليل من شأن القاعدة الضريبية الخاصة بك.

الأصول الثابتة

توفر عينة من ملء دفتر المحاسبة للإيرادات والنفقات فقرة منفصلة لنظام التشغيل. يتم تحديد تكاليف اقتناء (تصنيع ، بناء) الأصول الثابتة ، استلام أو إنشاء مباشرة من قبل دافع الأصول غير الملموسة بالطريقة المحددة في الفقرة 3 ، المادة. 346.16 قانون الضرائب. لا يتم خصم تكلفة الأصول الثابتة في وقت واحد ، ولكن في حصص متساوية خلال فترات إعداد التقارير خلال العام الحالي. بمعنى آخر ، إذا تم شراء الأصول الثابتة في الربع الأول ، فسيتم تضمين قيمتها في المصاريف اعتبارًا من 1/4 في 31 يناير و 30 يونيو و 30 سبتمبر و 31 ديسمبر. إذا تم استلام نظام التشغيل في الربع الأخير ، فسيتم تضمين التكلفة بالكامل بحلول 31 ديسمبر. يجب أن نتذكر أن بداية شطب قيمة الأصول الثابتة كمصروفات لا يُسمح بها إلا بعدد من الشروط.على وجه الخصوص ، يجب تشغيل الأصول الثابتة ، ودفع ثمنها ، ويجب تسجيل الملكية لدى الجهات المعتمدة.

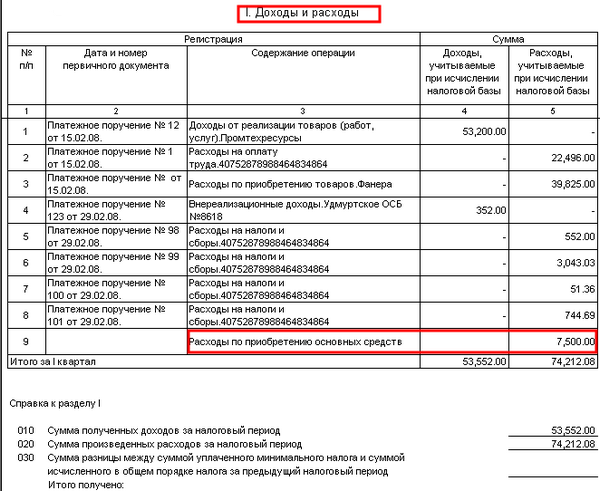

مثال على ملء دفتر للمحاسبة عن الدخل والمصروفات عند الدفع على أقساط

وفقًا للعقد ، كانت الشركة متأخرة عن المواد التي زودت بها البائع. تم سداد مبلغ الدين - 100 ألف روبل - على النحو التالي:

40000 ص. - دفعت في 30 ديسمبر 2003.

60000 ص. - المدرجة في 10 يناير 2014

قام البائع ، باستخدام نظام الضرائب المبسط ، بإدخال الإدخالات التالية في KUDiR في القسم 1:

سيتم أخذ مبلغ الدخل - 60 ألف روبل - في الاعتبار عند حساب الضريبة لعام 2014.

عائدات 40،000 ص. المدرجة في الضريبة واحدة لعام 2013

من السجلات أعلاه ، من الواضح أن العمود 2 لا يعكس أمر الدفع ، ولكنه يشير بوليصة الشحن. تؤكد هذه الوثيقة الإيرادات على السطر 31 والتكاليف في الصفحة 32.

أمثلة لصفحة عنوان الكتاب: وصف التصميم ، الصورة

في الجزء العلوي ، أسفل الاسم مباشرةً ، يوجد سطر يتم فيه إدخال سنة الاحتفاظ بالمستند. أدناه عمودين آخرين. وهي تشير إلى اسم الشركة أو الاسم الكامل منظم. كذلك على صفحة العنوان أدناه هناك 2 خطوط في شكل خلايا. وهي تشير إلى نقطة تفتيش المؤسسة أو TIN IP. يتم إدخال المعلومات فقط في تلك الأعمدة المخصصة لمالك معين للمستند. بعد ذلك ، قم بملء السطور "وحدة القياس" و "كائن الضرائب". في العمود أدناه ، المحلف. عنوان الشركة أو مكان إقامة رجل الأعمال. ثم هناك خط يتم فيه إدخال الحساب الجاري واسم البنك الذي يتم فتحه فيه. إذا كانت الشركة تخدم العديد من المؤسسات المصرفية ، تتم الإشارة إلى التفاصيل الخاصة بها جميعًا. أحدث المعلومات التي يجب أن تكون على صفحة الغلاف هي رقم الإشعار الذي يشير إلى أن صاحب المشروع أو الكيان القانوني يعمل على نظام مبسط ، وعدد إصداره.

معدل

تم تحديد حجم التعريفات للمؤسسات التي تستخدم نظام الضرائب المبسط بواسطة Art. 346.20 قانون الضرائب. في عام 2015 ، بقوا كما كانوا في عام 2014. معدل دخل STS هو 6 ٪ ، مع نظام مبسط "ربح ناقص التكاليف" - 15 ٪. بقرار من السلطات الإقليمية ، يمكن تخفيض المؤشر الأخير إلى 5 ٪.