Според общоприетите правила на играта в областта на икономиката, наред с големите предприятия, действат доста голям брой представители на малки и средни предприятия, които дават значителен принос за формирането на брутния вътрешен продукт на всяка страна с пазарна икономика и осигуряването на работни места за населението. Най-често те се занимават с предоставяне на различни видове битови услуги. „Децата“, разбира се, не могат да си позволят нито да поддържат голям административен персонал, нито да изчисляват и отчитат мащабния списък на видовете данъци, които съществуват у нас.

Следователно, за да им се улесни животът, на законодателно ниво са въведени специални данъчни режими, които предприемачите и малките предприятия могат да използват, за да опростят отношенията си с държавата.

Специални данъчни режими: какви са те

Най-известните и широко използвани „деца“ са опростената данъчна система - STS (опростена) и единният данък върху облагания доход - UTII (присвоен). Ако опростяването може да се сравни с общоприетата данъчна система, тъй като основната основа за изчисляване на данъците е доход или печалба (доход минус разходи), тогава импулсирането не зависи от резултатите от дейността на платеца. Размерът на данъка, който ще трябва да се плати на държавата, зависи от физическия индикатор (например стойността на търговската площ) и два фактора - К1 и К2, по-подробна информация за които можете да намерите по-долу.

Следователно размерът на фискалното плащане ще бъде повече или по-малко стабилен, а печалбата след успешна година ще остане напълно на разположение на предприятието. Естествено, системата е доста привлекателна. Кой може да го използва и какви видове дейности попадат в UTII?

Използване на импутация на територията

Системата е създадена от данъчното законодателство и се прилага на териториите или чрез общински регулаторни (т.е. тези, публикувани във вестника) документи на местните власти на областно ниво и ниво на градските квартали, или от законите на градовете с федерално значение.

Списъкът на дейностите, попадащи под UTII, се определя от нормите на данъчното законодателство. Той задължително се дублира в актове, приети от общините. Тези дейности включват:

- Предоставяне на услуги от битов характер (според OKVED).

- Ветеринарни услуги.

- Услуги на сервизи за ремонт и техническа поддръжка, автомивка.

- Услуги за паркиране, без санкции.

- Превоз на товари и пътници, при условие че не повече от 20 транспортни единици се използват за предоставяне на автомобилни услуги.

- Търговия на дребно чрез търговски зали с площ до 150 квадратни метра за всеки обект, чрез стационарни обекти, които нямат търговски площи или нестационарни обекти (павилиони, тонери и др.).

- Кетъринг при условие, че площта на залата за посетители е до 150 квадратни метра за всеки обект или сервизна зала напълно липсва.

- Хотелски услуги при условие, че общата площ на помещенията за живеене не надвишава 500 квадратни метра.

- Отдаване под наем на търговски площи в помещенията на стационарна разпределителна мрежа без търговски помещения, нестационарна дистрибуторска мрежа, заведения за обществено хранене без сервизно помещение.

- Рекламни дейности, използващи рекламни структури, външни и вътрешни повърхности на превозни средства.

- Отдаване под наем на земя за поставяне на обекти за търговия и обществено хранене.

Как да отида на impute?

Преходът към UTII се извършва декларативно. За да се прецени дали е възможно, е необходимо да се анализира средният брой на заетите в предприятието: той трябва да е не повече от 100 души. Освен това трябва да се има предвид, че делът на други организации в нашето юридическо лице не трябва да надвишава 25%. Ако и двете изисквания са изпълнени, тогава можете да напишете в съответната данъчна молба за регистрация на юридическо лице като платец на UTII в установената форма. Задължително е да се посочат в него всички видове дейности, за които ще се плаща импутацията, както и адресите на тяхното извършване. След като разгледа заявлението, данъкът ще изпрати отговор, като ви уведоми за прехода към UTII. Процедурата може да се счита за завършена.

Обекти на данъчно облагане. Данъчна основа за импутация

Импутация, платена от импулсиран доход. Има общоприета формула за изчисление на UTII. В съответствие с него, за да се изчисли общата сума, която трябва да бъде преведена в бюджета, се умножава основната рентабилност на определен вид дейност, физическият индикатор се коригира с коефициентите K1 и K2.

Данъчният кодекс установява месечна основна декларация за всички видове дейности, които попадат под UTII в рубли, и физически индикатор, който е потенциално предназначен да осигури същата доходност. Те са различни. Така например, при изчисляване на сумите на UTII от домакински услуги, физически индикатор означава работник, който предоставя услуги (включително и самият предприемач, тъй като индивидуалното предприемачество по-често не означава осигуряване на работни места, а самостоятелна заетост), което за месеца се очаква да носи доход от 7500 рубли. При транспортирането на стоки едно превозно средство е взето като физически показател, което хипотетично трябва да носи на предприемач доход от 6000 рубли на месец. Два фонда, съответно, 12 000 рубли, и пет - 30 000 рубли.

При изчисляване на UTII по формулата резултатът от произведението на основната рентабилност и физическия показател се умножава по броя на месеците труд (най-често три, тъй като отчетът е тримесечен), данъчната ставка (15%) и се коригира за дефлаторния коефициент К1, определен за годината на Министерството на икономическото развитие, и коефициент К2, което се потвърждава от депутатския корпус на общините.

Стойността на коефициента K2

Федералният законодател даде правомощията да определя размера на коефициента K2 на местните власти. При приемането на такива норми изхождахме от предоставяне на възможност на общините и градските квартали да влияят по този начин на развитието на икономиката на територията в посоката, предвидена в програмите за социално-икономическо развитие. Решението за прилагане на UTII в общината се взема от съответния заместник-корпус. Те също така определят размера на коригиращия коефициент K2. Това е тяхно право, а не тяхно задължение. Ако решението за размер не е взето, то по подразбиране се счита за равно на едно.

Въпреки това, за да стимулират развитието на някои видове дейности, които попадат в UTII, местните власти могат да определят корекционния коефициент в по-малки суми, тогава с аритметични изчисления размерът на данъка, който трябва да се плати на предприемача, ще намалее. Тъй като импулсирането се отнася изцяло до бюджетите на общинските и градските квартали, федералният законодател предложи местните власти да пристъпят към спазването на паритета на интересите както на данъкоплатците, така и на бюджета.

Важно! Коефициентът K2 не може да бъде равен на 0, минималната стойност е 0,005.

Тренировка и организации със служители

Той е много удобен за малки фирми и заведения за обществено хранене.Физическият индикатор за UTII за услугите за обществено хранене и търговия е площта на търговската зала (или залата за посетители) в квадратни метра. Помощните складове или например кухня не са включени в тази стойност.

По правило както общественото хранене, така и търговията работят с участието на служителите. Съответно с тях се сключват трудови договори, които предполагат плащане на вноски в извънбюджетни фондове. За такива организации се предоставя вид предпочитание.

Изчислената сума на данъка се намалява с размера на действително направените плащания в извънбюджетни фондове за предприемача и за служителите. Но! Тя не може напълно да затвори предоставената си облага; максималният размер на намалението е равен на половината от изчисления данък. Така че, ако данъкът се определи в размер на 10 000 рубли чрез изчисление, а вноските са 20 000 рубли, тогава точно 5000 рубли (половината от прогнозната сума) ще бъдат дължими.

Сестрински грижи

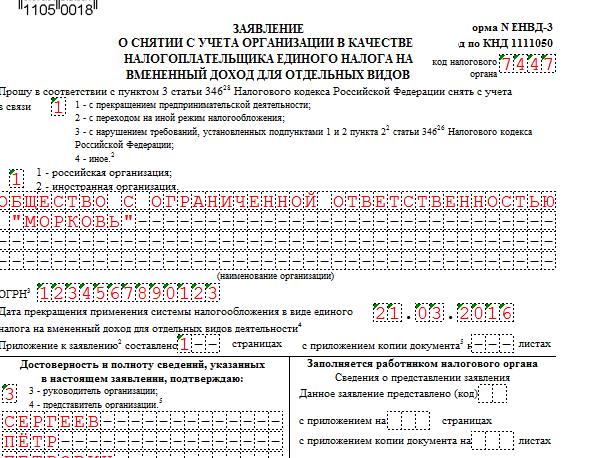

Понякога възникват ситуации, когато в процеса на правене на бизнес става ясно, че прилагането на различен режим на данъчно облагане ще бъде много по-изгодно. В такива случаи може да се вземе решение за оставяне на импутата. Но трябва да знаете, че ако можете да отидете до него по всяко време, след това доброволно напуснете - само от 1 януари. За целта е необходимо да подадете данъчна молба за отписване като платец на UTII.

Много е важно да не забравяте да посочите всички видове дейности, които попадат под UTII във вашето предприятие и за които са планирани грижи. Ако някоя от тях е забравена по някаква причина, ще бъдете задължени да продължите да отчитате и да плащате данъци.

Ако напускането на импулсирането не е доброволно, а възниква поради факта, че данъкоплатецът е престанал да отговаря на критериите, чрез които би могъл да се отнася до размяната, тогава той е длъжен да премине към общата данъчна система.

Важно! Ако причината за напускането е била излишък от числа, тогава ще трябва да преизчислите данъците за тримесечието, когато се е случило. В други случаи преходът става от първия ден на следващото тримесечие.

Касови операции и счетоводство в сметка

При прилагането на системата UTII въпросите за спазване на паричната дисциплина не губят своята актуалност. Както преди, организациите трябва да водят касова книга, да изготвят разходи и касови бележки с кредитни и дебитни касови нареждания. Законът за счетоводството само индивидуални предприемачи се освобождава от задължителното му поддържане. От организациите, свързани с малки и средни предприятия, се изисква да поддържат пълноценни счетоводни записи, всички регистри и да предават годишни баланси на данъчните и статистическите органи. Вярно е, че е разрешена възможността за представяне на финансови отчети в опростен вид.

Важно! Всички малки и средни предприятия (както организации, така и предприемачи) имат право да не определят лимит на баланса на паричния баланс.

Един от най-пикантните моменти е въпросът за използването на касовите апарати от длъжностните лица. Тъй като фискалните им плащания не са свързани с размера на получения доход, те нямат задължение да прилагат ЦК. С подходящото желание и средства те могат да го направят. Но по искане на купувача те трябва да дадат документ, потвърждаващ получаването на средства. Въпреки това, в контекста на въвеждането (с изключение на райони, които не са оборудвани с широколентов интернет) на онлайн касови апарати, отговорът на въпроса "Ще се въведат ли касови апарати за UTII?" не е толкова ясно. Между другото, изчислената сума на данъка може да бъде намалена с потвърдената сума на разходите за придобиване на онлайн касов апарат; Вярно е, че не повече от 18 000 рубли за едно устройство.

Други данъчни задължения

По своята икономическа същност импутацията е предназначена да замени редица данъци, които плаща юридическо лице, принудено да прилага обща данъчна система.На първо място, това е, разбира се, данък върху дохода - не се съставят отчети, не се плаща данък върху доходите. Точно същата ситуация важи и за данъка върху добавената стойност. Има обаче изключения: декларациите се попълват и плащат от длъжностни лица в случаите на ДДС върху вноса и ДДС при наем на общинска собственост.

Вносителят замества и данъка върху корпоративната собственост. Що се отнася до данъка върху дохода, той не се плаща при вписването само от отделни предприемачи. За служителите те действат като данъчни агенти, съответно удържат данък, отчитат го и превеждат изцяло в бюджета. Е, те имат пълни санкции в случай на навременно прехвърляне или отчитане, които не са доставени навреме.

Всички тези предпочитания са свързани само с видовете дейности, по отношение на които се прилага импутацията. Ако предприемачът се занимава с дейности, за които се прилага общата данъчна система, тогава данъчното счетоводство се води за тях отделно и в пълен размер.

Къде е регистриран мениджърът?

Всички платци на импутацията са задължително регистрирани в това си качество при данъчните власти. Има два варианта: по местоживеене и по място на стопанска дейност. Зависи от вида дейност и юридическата форма.

- Индивидуален предприемач е регистриран в мястото на пребиваване, ако дейностите на открито, автомобилния транспорт, търговията на дребно или дистрибуцията на дребно (без стационарен обект) са в UTII. В други случаи те се регистрират в данъчната служба по местонахождението на имота и съответно при извършване на стопанска дейност.

- Предприятията могат да имат юридически и действителен адрес, който понякога по една или друга причина се различават. Те са регистрирани на законния (не действителния!) Адрес при регистрация за външна реклама, автомобилен транспорт и дистрибуция и дистрибуция на дребно. Във всички останали случаи - също на местоположението на имота, върху който се извършва дейността.

График и данъчна отчетност

Данъчният период за подаване на декларации за внасяне е една четвърт. Съответно декларацията се подава тримесечно до 20-то число на месеца, следващ отчетно тримесечие. Декларацията се попълва за всички видове дейности и съоръжения. Ако, например, дейността на пунктовете за обществено хранене се извършва на няколко адреса, тогава изчисляването на сумите на приписания доход се извършва в контекста на тези обекти с посочване на всеки адрес и физически обем. Ако предприятието извършва няколко вида дейности, се представя и отчет за всяка от тях.

Методите и условията за отчитане са абсолютно същите като при другите видове данъчни отчети - на хартия със задължителен баркод или чрез сигурни канали за комуникация. За да се избегнат ненужните въпроси към данъчните власти по време на бюро проверките, препоръчително е да прикачите обяснителна бележка с документи, потвърждаващи например промените във физическите показатели (наем на търговско място, помещения, споразумение за прекратяване на споразумение и т.н.) и плащане на вноски за извънбюджетни фондове.

Ако след известно време след подаването на декларацията платецът независимо разкрие установените неточности и грешки, е необходимо да се извърши корекция и да се препрати на данъчните власти. Ако грешките са довели до факта, че данъкът е преизчислен нагоре, се препоръчва да платите разликата, преди да подадете коригираните стойности на данъка. Тогава данъчните не налагат неустойки и глоби за нарушение.

заключение

Vremenka е доста интересен и удобен специален режим за данъкоплатците. Тя ви позволява надеждно да прогнозирате размера на разходите за данъчни плащания и да оптимизирате тежестта на подаване на всички видове отчети и декларации.Но е добре само за стабилен бизнес. Тези, които не могат да гарантират стабилен доход, може да се наложи да разгледат други данъчни системи, защото независимо дали е имало достатъчно доходи за изминалия период, ще дойде срокът за плащане на данъци.

На руска почва ипакът се е вкоренил. Този режим беше въведен с перспективата за отмяна, но благодарение на многобройните искания, датата на неговото отменяне вече беше отлагана няколко пъти. Последният път беше предложено да спре използването му през 2018 г., което дори предизвика известна паника в бизнес общността. Той вече е дошъл, но импулата все още остава при нас. Към днешна дата се приема, че той трябва да престане да съществува от началото на 2021 г. Но ... Чакай и виж! Както се казва - няма нищо по-постоянно от временно. Може би държавата все пак ще реши нейното неопределено функциониране.