Собственост - това е основното средство, собственост на предприятието. Съгласно действащото законодателство такъв актив е данъчна основа. Прочетете повече за това как се начислява данък върху собствеността, публикациите, които се използват в тази операция, прочетете нататък.

база

Данъчната основа за организациите е собственост, която е посочена като "Фиксиран актив". За тази цел в баланса се използват сметки 01 и 03. Сумата на данъка се изчислява на остатъчната стойност на обекта. Определя се като разлика между сметките „01 (03)“ и „02 (10)“ Амортизация. Алгоритъмът за изчисляване и осчетоводяване на данък върху имотите е различен за различните групи обекти. Следователно ОС трябва да се взема предвид в различни субрабни сметки.

Групи активи

Има 4 групи имоти:

- имот, записан по остатъчна стойност;

- активи, обложени с данъци по кадастрална стойност;

- движими вещи, регистрирани до 01.01.13 г .;

- движими вещи, регистрирани след 01.01.2013 г .;

Данъчното облагане в БУ не е регламентирано с актове. Процесът зависи от счетоводните политики на компанията, документирани.

Начисляване на данъчен трансфер върху имот: Публикувания

Размерът на данъка може да бъде причислен към всяка разходна сметка: дълготрайни активи, общи бизнес разходи, разходи за продажба и т.н. Колко често се начислява данък върху собствеността на организацията? Публикуването за тази операция включва сметка 91-2. Много по-лесно е да се провери правилността на изчисленията и да се установи грешка при дебитиране на суми за тази сметка. Помислете за основните счетоводни записи:

- начисляване на данък върху собствеността - DT91-2 KT68;

- превод на удържана сума в бюджета - DT68 KT51.

Отписването се извършва на тримесечие и на година. Ако бъде открита грешка, размерът на данъка се коригира, като се използва сметка за данък върху дохода. Ако сумата за събиране е надценена, тогава размерът на разходите се намалява: DT68 KT91. Ако таксата бъде намалена, заедно с допълнителното начисляване на данък (ДТ99 КТ68), изчисляване на наказание

Моторни превозни средства

До 2013 г. движимото имущество се облагаше с данъци по общи правила. След изменения на закона всички движими предмети, които бяха регистрирани до 2013 г., бяха изключени от данъчно облагане. Ако обектът е регистриран малко преди тази дата, след това при използване на правилните записи, счетоводителят може да отложи датата на регистрация на обекта и да намали базата законно.

Първо трябва да разделите счетоводството на автомобила на две субрактури в зависимост от датата на покупката. Отразява се в обектните карти и най-често съвпада с деня, посочен в сертификата за приемане. Ако обектът се нуждае от инсталация, тогава датата на регистрацията му се отлага за периода, необходим за инсталацията. Сделките за изчисляване на данък върху собствеността не се променят едновременно, но последователността на приемане на обекта за счетоводство в счетоводната кантора изглежда различно:

- DT08 KT07 - обектът е прехвърлен за инсталиране.

- DT01KT08 - обектът е регистриран като ОС.

За да няма в бъдеще въпроси от инспекционните органи, е необходимо тези публикации да бъдат допълнени със заповед за прехвърляне на собственост в инсталация.

Законодателна регулация

Регулаторните документи определят процедурата за изчисляване и деклариране на размера на данъка. Правилата за счетоводство се определят от всяка организация поотделно и се фиксират в заповеди за данъчната политика. Размерите на платения данък се приспадат. Освобождаването от данък върху имотите зависи от организацията.

Разходни артикули

Размерът на таксата трябва да бъде включен в цената на произведените продукти.Организацията избира конкретна позиция на разходите самостоятелно. Може да бъде:

- 44 - разходи за изпълнение;

- 91-2 - други разходи;

- 20 (23,) - основното (спомагателно) производство;

- 25 (26) - режийни (общи) разходи.

Използването на недвижими имоти в производствения процес служи като основа за избора на второкласни сметки за отчитане на разходите. Търговските организации използват сметка 44, доставчиците на услуги - 91-2. Последната опция е проста. Използването на този акаунт ви позволява лесно да правите корекции в бъдеще.

глоби

За неправилно отразяване на размера на начисления данък организацията може да бъде глобена. Федералната данъчна служба проверява правилността на поддържането на контролния блок и контролния блок. Неправилните или ненавременни осчетоводявания на данъка върху имуществото са основание за изчисляване на глоба. В първия случай е предвидено административно наказание от 10 хиляди рубли, за повторно нарушение - 30 хиляди рубли. Ако в резултат на грешка базата за изчисляване на данъка е намалена, тогава размерът на глобата се увеличава до 40 хиляди рубли. Подобни суми се представят, ако е нарушен референтният ред.

ОСНО

При изчисляване на данъка сумата, посочена в декларацията, се включва в общите разходи. Ако предприятието прилага метода на начисляване, тогава разходите се признават в последния ден от тримесечието (годината). Ако се използва касовият метод, тогава разходите се вземат предвид след облагане с данък.

пример

Компанията работи в OSNO. Данък върху дохода изчислена на база начисление. В края на годината данъчната основа възлиза на 190 хиляди рубли. Ставката е 2,2%. Сума на данъка: 190 * 0,022 = 4,18 хиляди рубли.

За годината компанията преведе данъчни аванси в бюджета в размер на:

- за I кв. - 1010 рубли .;

- за второто тримесечие - 810 рубли .;

- за III кв. - 870 търкайте.

За 4 квадратни метра. е необходимо да се изброят: 4180 - 1010 - 810 - 870 = 1490 рубли.

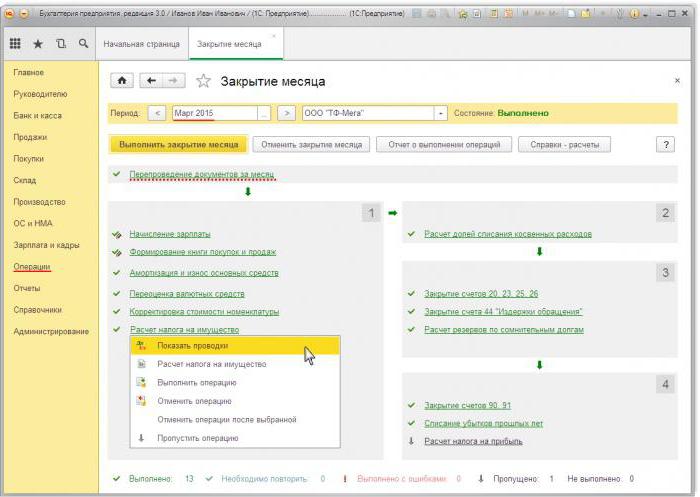

Помислете за транзакциите за изчисляване на данък върху собствеността в 1s 8.2:

- ДТ91-2 КТ68 - 1490 - е изчислен данъкът за 2014 г. (31.12.2015 г.).

- DT68 KT51 - 1490 - данъкът за 2014 г. е платен (26.03.16).

Размерът на таксата е включен в други разходи. Това условие е предвидено в чл. 264 от Данъчния кодекс на Руската федерация. Ако компанията възстанови данъка на контрагента си, а след това го отпише като разходи, няма причина. Но ако възстановяването е предвидено в условията на договора, тогава тези разходи могат да бъдат отнесени към неоперативни разходи (член 265 от Данъчния кодекс на Руската федерация). Вярно е, че в този случай те ще трябва да защитават правата си в съда. Конфликтни ситуации могат да бъдат избегнати, като размерът на обезщетението бъде определен в отделно плащане, например предоставянето на услуги.

USN

Организациите, разположени на „опростената система“, не плащат данък. Изключение правят предприятията, които имат имущество в баланса, за което базата се изчислява по кадастралната стойност. Плащането се извършва на обща основа.

Ако компанията използва схемата "STS приходи", тогава данъкът върху имотите няма да намали базата. Ако се използва схемата "STS приходи - разходи", тогава размерът на данъка се включва в разходите през периода, когато средствата са били преведени в бюджета.

UTII

Предприятия, разположени в UTII, не плащат данък върху собствеността. Изключение правят организации, които имат имущество в баланса, за което базата се изчислява по кадастралната стойност. Плащането се извършва на обща основа. Размерът на данъчната основа за изчисляване на UTII не намалява.

Освобождаване от данък върху имотите в 1s 8.3

За да изчислите размера на данъка в 1С, трябва да попълните карта на ОС. За целта първо трябва да заглавите обекта с документа „Получаване на стоки“ с операция тип „Оборудване“. Документът трябва да посочва броя на обектите и първоначалната сума. В резултат на документа се формират следните транзакции: DT08 KT01 и DT19 KT60. След това трябва да създадете и публикувате документ „Приемане на ОС за счетоводство“. Този документ завършва процеса на формиране на първоначалната цена и го въвежда в експлоатация. Формираната отчетна стойност може да се види в отчета „SAL в акаунта“ 08.

Данъчната декларация се намира в раздел „Регулиран отчет“.За да генерирате автоматично данни, трябва да изберете конкретен формуляр за отчет и да натиснете бутона „Запълване“. Програмата показва средната цена за годината и след това извършва начисляването. Крайната сума е отразена в раздел 1. Ако изчислението е направено по кадастралната стойност, крайният резултат се отразява в раздел 3.