В съответствие с приложимото законодателство, не по-късно от 25-ия ден на месеца, следващ предишния данъчен период, всяка компания трябва да състави декларация за ДДС. Инструкциите за попълване трябва да бъдат известни на всеки човек, упълномощен за това действие, но някои от тях не могат да разберат отделни функции и всички грешки тук са доста неприятни.

Какво е това?

Данъчната декларация е специална декларация на данъкоплатците:

- за направените разходи и печалбата;

- различни обекти, подлежащи на облагане;

- данъчна основа и обезщетения;

- основни източници на доходи;

- изчислена сума на данъка;

- друга информация, която може да послужи като основа за изчисляване и извършване на данъчни плащания.

Всяка компания на мястото си на регистрация във Федералната данъчна служба в съответствие с установените формати трябва да бъде предоставена в електронен вид с декларация за ДДС. Инструкциите за попълване включват всички основни изисквания за информацията, публикувана в такива документи. Достатъчно е да направите всичко правилно и да изключите всякакви грешки. Заслужава да се отбележи и фактът, че цялата декларация трябва да бъде приложена към декларацията, списъкът на която също се определя от действащия Данъчен кодекс.

Важно да се знае

Не всички знаят, че от 2014 г. влиза в сила ново издание, според което всеки данъкоплатец или данъчен агент задължително трябва да предостави на Федералната данъчна служба на мястото на регистрацията си специализирана декларация в електронен вид в посочения формат чрез специализирани комуникационни канали, използвайки оператора EDI. Няма разлика обаче колко служители работят във фирмата - във всеки случай трябва да се изготви декларация за ДДС. Инструкцията за попълване до 31 декември 2013 г. предвижда необходимостта да се ръководи от член 80, параграф 3 от действащия Данъчен кодекс, който позволява да се отчита на хартия, ако средният брой служители е под 100 души. Също така в електронен вид може да бъде предоставена всякаква документация, която според Данъчния кодекс трябва да бъде представена заедно с декларацията.

Кой може да вземе на хартия?

Ако различни организации и индивидуални предприемачи за трите предходни месеца са имали общи приходи от продажбата на всякакви стоки без ДДС не повече от два милиона рубли, тогава в този случай те не трябва да съставят съответната декларация за ДДС. Инструкцията за попълване също предвижда пълното освобождаване на тези лица от всякакви задължения на данъкоплатеца.

Но в същото време не забравяйте, че ако такъв данъкоплатец реши да издаде фактура на потребителя, в която разпредели сумата на данъка, то в този случай тя трябва да бъде представена в държавния бюджет. Съответно в това отношение вече трябва да се спазват стъпка по стъпка инструкциите за попълване на декларация за ДДС и да се вземат предвид особеностите при съставянето на този документ.

Данъкоплатците, които решат да преминат към UTII, Единния социален данък, USN или PSN, не могат да бъдат признати като платци по ДДС, но онези компании или предприемачи, които използват „импулсиран“ -NVD или „опростен“ -USN, ще трябва да плащат данъци върху вноса на територията на Русия на всякакви стоки.Наред с други неща, в случай на използване на UTII, Единния социален данък, USN или PSN, се предвиждат стъпка по стъпка инструкции за попълване на декларация за ДДС, ако различни операции се извършват по силата на прости или договори за инвестиционно партньорство, както и управление на доверие на всяко имущество или договор за концесия.

Ако дадено дружество издаде фактура с ДДС, в която е разпределен ДДС, тя също трябва да плати този данък с подаването на съответна декларация. С други думи, организацията, която използва опростената данъчна система с „данъчния“ обект на данъчно облагане, издава фактура на клиентите си, при която се разпределя ДДС, което автоматично я задължава да плати изцяло този данък в държавния бюджет и да представи на съответния орган всички документи, тъй като Това се изисква от инструкциите за попълване на данъчна декларация с ДДС. В същото време при изчисляване на единния данък сумата на ДДС не трябва да се включва в общата печалба.

Подаване на единна опростена декларация

Ако данъкоплатецът не участва в никакви операции, по време на които парите се превеждат чрез банковите му сметки, а също така не се разпорежда с никакви обекти на облагане с ДДС, тогава в този случай инструкциите за попълване на данъчна декларация с ДДС предвиждат възможността за предоставянето им опростена декларация. Федералната данъчна служба казва, че за такива платци няма изискване всички документи да се представят изключително в електронен формат.

Какво ще се случи, ако не си представите?

Всяка компания трябва да подаде декларация с ДДС своевременно. Инструкции за попълване, специфики на действащото законодателство и правни норми - всичко това ясно показва, че документите трябва да бъдат подадени навреме, в противен случай дружеството ще бъде глобено с 5% от самия данък. Тази неустойка ще трябва да бъде платена за всеки непълен или пълен месец закъснение от деня, който е последен за подаване на тази декларация, докато общият размер на глобата не може да надвишава 30% от общия данък или да бъде по-малък от 1000 рубли.

Пример за пълнене

След това ще представим стандартен пример за попълване на декларацията за ДДС (инструкции за попълване). Условията за подаване на този документ варират в зависимост от областта, в която компанията оперира и колко е голям бизнесът. Използваме данни от данъчното счетоводство, предоставени от Газпром за първото тримесечие на 2015 г. Всички операции, свързани с продажбата на продукти, се облагат с данък по ставка 18%, а всички операции, които трябва да се вземат предвид в процеса на изготвяне на декларацията, са посочени по-долу:

- Октомври 2014 г. В бюджета е внесен ДДС, който се удържа от плащането на наем на различни общински имоти през октомври, ноември и декември 2014 г. Наемането на имот се извършва в съответствие със споразумение, сключено с комисия, занимаваща се с управление на имуществото на град Митищи в района на Москва. Общата наемна цена е 600 000 рубли (с включено ДДС в размер на 91 525 рубли). На 2 октомври 2014 г. е издадена фактура № 502 за сумата на ДДС, която е задържана от наем за четвъртото тримесечие на 2014 г., която е записана в книгата за покупки - 600 000 рубли. (включително ДДС в размер на 91 525 рубли).

- Януари 2015 г. От Gamma LLC е получена авансова сума за бъдеща доставка на готови продукти в съответствие със споразумение № 1. На 14 януари 2015 г. е издадена фактура за авансово плащане на Hermes, която е записана в книгата за продажби - 2 360 000 рубли. (включително ДДС в размер на 360 000 рубли).

- Януари 2015 г. Съгласно договор № 2, OOO Master, бяха доставени готови продукти. На 19 януари 2015 г. на „Магистър“ е издадена фактура № 2, която е записана в книгата за продажби - 590 000 рубли. (включително ДДС в размер на 90 000 рубли).

- Януари 2015 г. В бюджета е внесен ДДС, който се удържа от плащането на наем на общинска собственост през януари, февруари и март 2015 г. Наемането на имот се извършва в съответствие със споразумение, сключено с комисия, която участва в управлението на общинската собственост на град Митищи, Московска област. Общата наемна цена е 600 000 рубли (с включено ДДС в размер на 91 555 рубли). В размер на удържания ДДС за наем за IV тримесечие на 2014 г. е издадена фактура № 3 от 20 януари 2015 г., която е записана в книгата за продажби - 600 000 рубли. (включително ДДС в размер на 91 525 рубли).

- Февруари 2015 г. Авансово плащане се превежда на доставчика на материали, който е Modus LLC, в съответствие със споразумение № 3. На 3 февруари 2015 г. Modus състави и представи фактура № 45, като подчертава сумата на ДДС, регистрирана в книгата за покупка, за общо 236 000 рубли (с включено ДДС в размер на 36 000 рубли).

- Февруари 2015 г. Материалите, необходими за производството на продукти в съответствие със Споразумение № 4, бяха закупени и приети от Modus LLC Всички материали през IV тримесечие на 2014 г. бяха платени предварително и от този аванс бяха приети за приспадане на ДДС през IV тримесечие на 2014 г. На 5 февруари 2015 г. от Modus е получена фактура № 150, която е записана в книгата за покупки. На 22 октомври 2014 г. е издадена фактура за предплащане № 1230, която е записана в книгата за продажби за общо 1,770 000 рубли (с включено ДДС в размер на 270 000 рубли).

- Март 2015 г. В съответствие със споразумение № 5, сключено с RAO EU LLC, готовите продукти са изпратени. На 16 март 2015 г. RAO EU LLC издаде фактура № 4, която беше записана в книгата за продажби на обща стойност 1 062 000 рубли (включително ДДС в размер на 162 000 рубли).

В съответствие с параграф 3 от настоящата процедура, докладът не включва раздели 4, 5, 6, 7, 10, 11, 12, както и отделни приложения към раздели 3, 8 и 9, тоест те не трябва да включват Декларация с ДДС. Инструкцията за попълване (условия за подаване) предвижда тон от други тънкости, които също трябва да бъдат взети под внимание.

Основни характеристики

Попълването на 10-ти и 11-ти раздел трябва да се извършва само ако фактури са получени или издадени в рамките на дейността в интерес на други лица въз основа на:

- относно комисионни или агенционни споразумения;

- споразумения за спедиция на товари, ако според тях се вземат предвид само доходите, получени като възнаграждение, като част от дохода, за който трябва да се подаде декларацията за ДДС, инструкции за попълване (основни правила)

- извършване на различни функции на разработчика.

Трябва да се отбележи, че в този случай не всеки трябва да подаде декларация за ДДС. Инструкциите за попълване (правила) предвиждат изпълнението на тези задължения в случай, че предприемачът (организацията), с който е попълнен този документ, отговаря на едно от следните условия:

- е данъкоплатец;

- освободен от задълженията на данъкоплатец, свързани с установяването и плащането на ДДС, или по принцип не е платец на този данък, но в същото време действа като данъчен агент.

В този списък не са включени лица, които не са платеци на този данък (ако не са данъчни агенти) и които, съответно, не трябва да съставят декларация за ДДС. Инструкциите за попълване, срокове и други нюанси от такива лица не трябва да се вземат предвид, но ако те издадат някои фактури в процеса на извършване на посреднически дейности от свое име, ще бъде необходимо да се представи на данъчния орган подробен дневник за счетоводство на издадени и получени фактури в електронен вид форма чрез телекомуникационни канали. Това трябва да стане не по-късно от двадесетия ден от месеца, следващ изтичащото тримесечие.

Грешка без попълване

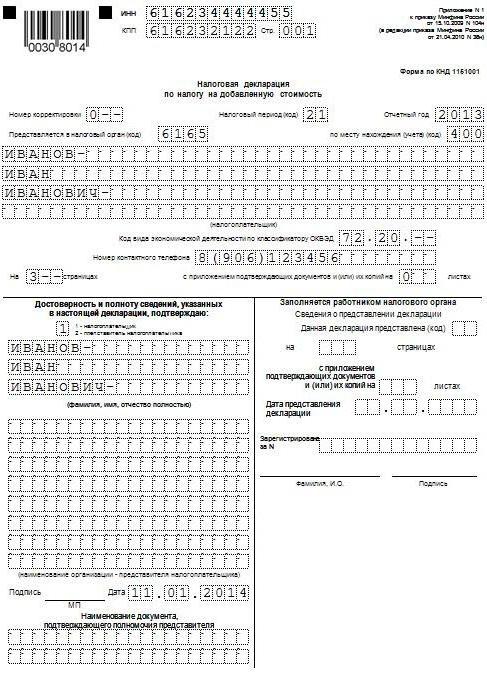

Инструкции за попълване на декларацията за Възстановяване на ДДС за много хора може да изглежда доста сложно, следователно, за да се избегнат грешки, данъчната служба е разработила и показа на официалния уебсайт всички необходими контролни съотношения. Заслужава да се отбележи, че той осигурява не само аритметичен контрол на различни показатели за отчитане, но и логичен. В преобладаващото мнозинство от случаите такива съотношения се влагат в техните продукти от разработчици на специализирани счетоводни програми, с помощта на които по-лесно се попълва декларацията за ДДС. Инструкциите за попълване (вижте примерната декларация по-горе) на официалния уебсайт предоставят приблизително разбиране за това как инспекторите могат да реагират в случай на несъответствия в декларацията за ДДС за 2016 г.

Също така си струва да се отбележи, че на уебсайта на Федералната данъчна служба на Руската федерация можете да намерите контролни съотношения за редица други данъци.

Ръководство за употреба

Федералната данъчна служба на Руската федерация е разработила свои собствени указания за попълване на декларация за ДДС (инструкции за попълване). Подробните инструкции включват препоръчителен списък от действия, които данъкоплатците трябва да следват след подаване на специално изискване. Струва си да се отбележи, че това изискване е изпратено, ако данъчният орган установи несъответствия или противоречия и в същото време съдържа пълен списък на транзакциите, по които са установени несъответствия.

Процедура за действие

Самата поръчка е следната:

- На данъчния орган се връчва разписка, в която се посочва, че изискванията за ТКС са приети по електронен път в рамките на шест дни от момента на изпращане на искането до тях;

- По отношение на всички записи, посочени в получената заявка, се извършва подробна проверка на правилността на попълването на декларацията и отразеният в нея запис се проверява спрямо съставената фактура. Особено внимание се обръща на правилността на попълването на различни подробности от записите, по които са открити несъответствия. Това могат да бъдат числа, дати, правилността на изчисляване на размера на данъка, показатели за суми. Ако приспадането на фактурата е извършено на части (тоест няколко пъти), тогава в този случай се извършва допълнителна проверка на общата сума на ДДС, която е приета за приспадане за всички записи на тази сметка, включително и за отчитане за предходни периоди.

- Изглежда изяснена декларация което показва правилната информация в случай, че в декларацията са идентифицирани грешки, които водят до намаляване на общата сума на дължимия данък.

- Ако грешката, посочена в декларацията, не се отрази върху размера на ДДС, тогава в този случай се предоставят подробни обяснения с точната информация. Също така се препоръчват актуализирани декларации. Обясненията могат да бъдат представени в свободна форма на хартия или да имат формализирана форма чрез оператора EDI. За да изпратите обяснения във формализирана форма, първо трябва да се уверите, че операторът EDI или разработчикът на счетоводната система, която използвате, има такава възможност.

- Ако след проверка на правилността на попълването не беше възможно да се намерят грешки, уведомление за това ще бъде изпратено до съответния данъчен орган чрез представяне на обяснения.

Също така си струва да се отбележи, че при износ към страните от Митническия съюз трябва да се спазват и инструкциите за попълване на декларацията за ДДС (Беларус и Казахстан), а това трябва да се вземе предвид и при попълването на документи по време на такъв превоз.

Всички тези характеристики трябва да се вземат предвид при попълването на такива документи. Много внимание се обръща на подготовката на данъчната декларация, както и на правилността и наличието на малки детайли, така че трябва да се уверите, че всички те присъстват, а вашата компания не е била глобена в крайна сметка поради някои малки недостатъци.В допълнение към санкциите, повторното попълване и двойната проверка на цялата документация е допълнителна загуба на време, от която никой не се нуждае.