Какъв вид отчет се издава от предприемачите, трябва да знаете стотиците хиляди хора, които ежегодно стават индивидуални предприемачи. В Русия има около 470-570 хиляди души всяка година.

Според руското законодателство индивидуален предприемач е физическо лице, което е регистрирано като индивидуален предприемач и извършва бизнес, без да образува юридическо лице. Тази правна форма не предполага минимален разрешен капитал; едно лице може да бъде основател - самият предприемач. Целта на ПР е печалбата, с която предприемачът разполага по своя преценка. Публичното отчитане на IP не се изисква, но трябва да се помни, че бизнесменът е изцяло отговорен за задълженията си по отношение на задълженията си. Именно последното обстоятелство често води до факта, че се избират други форми на стопанска дейност (LLC, ZAO и др.)

Всичко зависи от данъчната система.

Отчитането на IP зависи от кое данъчна система избран от предприемача. Веднага отбелязваме, че по време на регистрацията индивидуален предприемач автоматично получава общ режим на данъчно облагане, който може да промени в специални режими едновременно с регистрацията, или в рамките на тридесет дни от момента на регистрацията. Ако промяната в данъчния режим не е била предприета навреме, чрез прехвърляне на заявлението до данъчния орган, след това прехвърлянето на IP към STS, отчитането на което има по-малък обем, е възможно само от следващата година (календарът е подразбиращ се). Това трябва да се вземе предвид от начинаещ бизнесмен.

Отчети за ПР с общо данъчно облагане

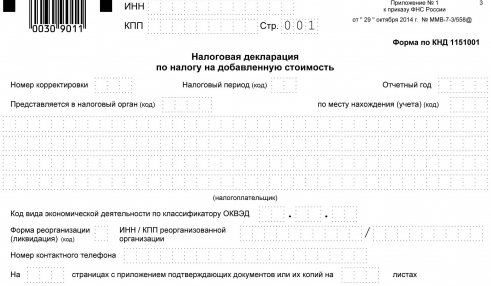

Общо в момента в руската данъчна практика съществуват четири данъчни режима за отделни предприемачи и други правни форми на дейност. Общото данъчно облагане предполага, че бизнесменът ще плаща всички данъци, предвидени за неговия вид бизнес (ако няма законно освобождаване от данъци), води пълна счетоводна отчетност. Този режим се избира от лица, които се интересуват от схеми с ДДС. Данъчното отчитане на IP при този режим може да бъде двойно, в зависимост от присъствието / отсъствието на наети работници от организатора на случая. Ако няма служители, следното трябва да се изпрати на данъчните власти:

- Декларация за ДДС (тримесечно, до двадесетия ден от месеца, следващ отчетния период).

- Декларация (по ф. 4-NDFL) в рамките на тридесет дни от датата на започване на дейност и с ръст на печалбата над пет процента (информация за прогнозния доход).

- Декларации за данъци върху личните доходи лица (формуляр 3-данък върху доходите на физическите лица) - до тридесетия април на годината, която идва след отчетната година.

При наличие на нает труд или плащания в полза на други лица, които не са служители, индивидуалният предприемач трябва също да подаде декларации под формата на № 2-NDFL за доходите на всеки служител. Отчетът за броя на служителите в списъците за предходната година се изпраща до 20 януари на годината, която идва след отчетната година. Също така, не забравяйте да подадете книга за отчитане на приходи и разходи на предприемач на данъчния орган за сертифициране, дори преди да започне да попълва информация за операциите.

Отчитане за Госстат

Отчитането на ИС без служители или с тях до статистическите органи се представя под формата на „предприемач“ до 1 април на годината, следваща отчетната година. Може да се наложи да се предостави информация за дейностите на отделен предприемач (формуляр 1-IP, срокът е преди 2 март на годината, който следва отчетния) и някои отраслови форми.Затова експертите препоръчват да потърсите съвет от териториалния орган на Росстат, за да установите какъв вид отчети може да се изисква от предприемача, включително по време на случайни и непрекъснати проверки.

Декларация за прилагане на "опростена"

По-малки отчети се подават, дори ако е избрана опростена система за данъчно облагане, когато бизнесменът самостоятелно определя обекта на данъчно облагане. В този случай отговорността на предприемача за изпълнение на функциите на данъчен агент остава, отчетите за IP счетоводството включват парични транзакции, бизнесменът трябва да предоставя статистически отчети, да плаща вноски (в пенсионния фонд и за социално осигуряване срещу професионални заболявания).

Предприемачът на опростен данък плаща един данък в зависимост от това какво ще се облага (шест процента върху дохода или петнадесет процента върху дохода, намален с размера на разходите). В този режим не се плаща ДДС и данък върху доходите на физическите лица, освен това не е необходимо да се плаща данък върху собствеността, който бизнесменът използва в своите дейности, единен социален данък върху доходите, получени от предприемачески операции и за плащания в полза на физически лица. Единна данъчна декларация за опростената данъчна система се подава преди 30 април на годината, която следва отчетната година.

При използване на EVD режим се изисква отчитане на всяко тримесечие

IP за опростената данъчна система, отчитането на която се представя на тримесечие, се използва в друга данъчна система - единен данък върху присвоения доход. Може да се използва от бизнесмени, които се занимават със строго определен вид дейност, включително: търговия на дребно със зали до 150 квадратни метра. метра, реклама на външни конструкции, кетъринг, провизия битови услуги и други

Решението за възможността за прилагане на EOD се определя в общините (представителни органи). Обект на данъчно облагане е присвоен доход, който се облага с данък. Други данъци (върху собствеността, единичните социални, добавената стойност, върху доходите на физическите лица) не се плащат. Тази форма на данъчно облагане изисква подаване на тримесечна декларация не по-късно от двадесетото число на месеца, следващ отчетния период.

Селските предприемачи могат да подават минимално отчитане

Данъчното отчитане на ПР, участващо в селскостопанско производство или последваща или първична обработка, може да се основава на плащането единен земеделски данък (създадена на доброволна основа). Ако работникът в селото няма наети работници, той подава декларация преди тридесет и първи март на годината, която следва отчетната година, а също така предава книга на разходите и приходите на данъчните власти. Индивидуален предприемач с тази форма на данъчно облагане е освободен от същите данъци като предприемач с UTII.

SP без наети служители плаща на FIU, но не отчита

IP отчитането пред ЗФР като такова не предоставя вноски за себе си (няма служители). Бизнесмените трябва просто да плащат фиксирана такса до края на текущата година в следните суми: ако размерът на дохода (а не печалбата!) От предприемача (физическо лице) не надвишава триста хиляди рубли, тогава според действащото законодателство той трябва да вземе минималната работна заплата, действаща в началото на годината, и да се умножи по размер на вноската, установен от пенсионния фонд, се е увеличил дванадесет пъти.

Ако сумата надвишава 300 хиляди рубли годишно, тогава трябва да платите един процент от сумата над горната цифра, преди първия април на следващата година. Към началото на 2015 г. пенсионното осигуряване на физически лица с доход под 300 хиляди рубли годишно ще струва най-малко 18,6 хиляди рубли. Трябва да се помни, че предприемачът не взема предвид наличието на загуби, тоест той трябва да прави преводи към Пенсионния фонд във всеки случай.

Отчитане на IP в PF

При сключване на първия трудов договор или други граждански договори (например договор) индивидуалният предприемач трябва да се регистрира в Пенсионния фонд втори път (първият път се записва автоматично при регистрация като индивидуален предприемач) и да предоставя отчети за 3 месеца, половин година, т.е. 9 месеца, година, според ф. № RSV-1 PFR не по-късно от 15-ия ден на втория месец, който следва отчетния период. За електронно отчитане крайният срок е 20-ият ден от втория месец, който следва отчетния период. Понастоящем вноската за фонд за задължително медицинско осигуряване (Федерална) се изплаща по сметката на PFR, отчитането на която е включено във формуляр № RSV-1.

Отчет на работодателите във фонд за социално осигуряване

Отчитане на ПР на Фонда социално осигуряване (FSS) отново ще се прави само за бизнесмени със служители. Вноските се изплащат за застраховка срещу професионални заболявания и злополуки в съответствие с установените тарифи. Доклади на f. № 4-FSS се предоставя на фонда по мястото на регистрация на предприемача до 20-ия (25-ия) ден от втория месец, следващ отчетния период за подаване на отчетите съответно на хартиен (електронен) носител.

Същият формуляр № 4-FSS ще включва данни за вноските поради временна неработоспособност на работниците и за майчинството на работниците, които се изплащат месечно, не по-късно от 15-ия ден на месеца, който следва миналото.

Побързайте да изпратите последната декларация за данък върху земята!

Трябва да се отбележи, че през 2015 г., от първи януари, беше отменено отчитането на ПР (декларация за данък върху земята), която използва земята за своите дейности. Предполага се, че бизнесменът ще плаща данък върху изискванията на данъчното предизвестие до 1 октомври. Но за 2015 г. все още ще трябва да се подават данъчни декларации преди 1 февруари 2016 г.

Ако няма дейност

Концепцията за „нулево отчитане (IP или друга правна форма)“ не е посочена в законодателството на Руската федерация, но този термин означава, че компанията своевременно представя всички документи с нули във формулярите с необходимите документи, приложени. Тази практика съществува както в данъчната инспекция, така и в извънбюджетните фондове. В същото време във FSS и PFR нулевите индикатори (заедно с писмо за потвърждение за липсата на плащания на физически лица) се предават само когато бизнесменът има служители.

Нулевото отчитане на ИС, например, при пълно отсъствие на дейности, облагани с данъци от EAM, има съществени характеристики. Тъй като нулевото отчитане на такава данъчна система е практически невъзможно (данъкът е предписан от закона и се дължи независимо от размера на дохода и общата дейност), предприемачът може просто да изключи два месеца, когато не е имало дейност, за да намали размера на данъка. Ако срокът е повече от два месеца, тогава бизнесменът ще трябва да премине към ONS.

Има определени критерии за подаване на отчети с нули за общо данъчно облагане, включително:

- IP е регистриран само и наскоро е открил сметка в кредитна институция;

- индивидуалният предприемач няма движение по банковата сметка, не е издавал чекове, фактури, не е подписвал актове за приемане на работа и др.

Ето основните моменти, които индивидуалният предприемач трябва да знае за отчитането.