Ако в докладването, предоставено на регулаторните органи, са установени грешки, е необходимо подаването на актуализирана декларация. В Данъчния кодекс има чл. 81, регламентираща процедурата за предоставянето му. Нека разгледаме по-нататък как се извършва попълването на изясняващата декларация.

Общи въпроси

В някои случаи, след като докладва на Федералната данъчна служба, платецът открива, че документацията не отразява определена информация или има грешки, във връзка с които се променя облагаемата основа. Съответно това ще се отрази на размера на задължителното плащане. В съответствие с член 81 от Данъчния кодекс, предприятието трябва да подаде актуализирана декларация. На първо място платецът трябва да установи дали грешките при докладване водят до подценяване на размера на плащането. В съответствие с това той ще има право или задължение да извършва корекции в документа.

Общи правила

В съответствие с членове 81 и 54 от Данъчния кодекс, в случай че в текущия период се установят грешки при изчисляване на базата, свързана с предишни времеви периоди, преизчисляването на задълженията се извършва в периода на откриване на неточности. По този начин платецът предоставя актуализирана данъчна декларация за периода, в който е извършено изкривяването. В допълнение към него, в някои случаи инспекцията изисква сертификат за изчисление. Той отразява причините за извършване на корекции на представените по-рано изявления. На практика определени трудности често възникват при подготовката на документ. При попълване на декларацията трябва да се вземат предвид редица конкретни точки.

нюанси

Ревизираната декларация трябва да съдържа правилно изчислени суми за плащане, а не разликата между нейната правилна стойност и вече извършения трансфер. Резултатите от проверките, извършени от инспекцията за периода, в който са установени грешки, не е необходимо да се вземат предвид промененото отчитане. Крайният срок за подаване на коригиращ документ в Данъчния кодекс не е определен. В тази връзка актуализирана декларация може да бъде изпратена по всяко време след откриване на грешка. Дефектът ще бъде разпознат като коригиран само ако предприятието предостави актуализирана декларация. Ако контролният орган започне или изпрати известие за назначаването на одита, няма смисъл да съставя коригиращ документ.

пример

Организацията през второто тримесечие на 2007 г. установи нарушение през първото тримесечие. Съответно счетоводните и данъчните декларации бяха подадени с грешки. Компанията трябва да предостави коригиращ документ. По този начин е необходимо да се изясни декларацията за печалба и други удръжки за І-во тримесечие. В счетоводството корекцията на грешки се извършва съгласно правилата на параграф 11 от Насоките за процедурата за обработка и отчитане. Те бяха одобрени със заповед на Министерството на финансите № 67н от 22 юли 2003 г. Според Насоките, ако бъдат открити грешки в рамките на отчетната година, не са необходими корекции в представените преди това отчети. Корекциите се вземат предвид през месеца, през който е открито изкривяването. Трябва да се има предвид, че ако размерът на данъка намалее по време на изясняването, контролният орган може да преразгледа периода, по отношение на който са въведени промени. Това обаче е позволено, ако е в рамките на трите години, предхождащи годината, през която е открито изкривяването.

Спецификата на крайния срок

Както бе посочено по-горе, Данъчният кодекс не установява ясен период, в който се предоставя актуализирана декларация за данък върху доходите или други плащания.От това следва, че след представяне на коригиращ документ през текущата година за тези периоди, за които давността е изтекла, контролният орган не може да откаже да го приеме. Въпреки това, проверката на място може да обхване само 3 предишни години преди тази, в която е взето съответното решение. От това следва, че ако предприятието е установило грешка в периода, за който инспекцията не се прилага, няма смисъл да я коригира. На първо място, това се дължи на факта, че Федералната данъчна служба няма да може да провери този период от време, дори и да има просрочие в платеца. Освен това субектът няма да може да върне или кредитира надплащането, ако размерът на удръжките намалее по време на корекция. Преразглеждане на задълженията на платеца, следователно след тригодишния период не е възможно.

Спорна ситуация

Според чл. 78 от Кодекса, прекомерно платената сума следва да бъде приспадната спрямо бъдещи плащания на този или други данъци, просрочени задължения по други удръжки или върнати. Съответното заявление може да бъде изпратено в рамките на три години от датата на плащане. В такава ситуация може да възникне проблем. Платецът предоставя актуализирана декларация с намален размер на удръжки и декларация за компенсиране. Към датата на изпращане на документите изтича срокът, в който надзорният орган има право да проверява отчитането. Съответно, инспекцията няма причина да извършва пълноценни дейности по отношение на документацията.

В този случай FTS препоръчва териториалното звено да приеме коригираща декларация. Заявлението за прихващане или възстановяване се счита за отчитане на подкрепящите документи, предоставени от платеца с последващо издаване на подходящо решение. По този начин тежестта на доказване е на темата. Ако бъде представена актуализирана декларация за ДДС и размерът на приспадането е намален в нея, съответното заявление за компенсиране / възстановяване няма да бъде удовлетворено. За това плащане е установен различен момент, от който започва изчисляването на давността. Това е календарната дата на края на съответния период. Ако актуализирана декларация за ДДС бъде подадена след 3 години от датата на приключване на периода, в който е разкрита положителна разлика, тя няма да бъде възстановена.

Проба, ревизирана декларация

Регистрацията се извършва на същия формуляр, който е използван за изготвяне на първоначалната информация. Актуализираната декларация за опростената данъчна система или друга данъчна система включва същите листове, които са присъствали в оригиналните отчети, с подмяна на неточна информация с точна информация, както и добавяне на данни, неописани по-рано. Раздели 8-12 съдържат специално поле. Попълва се само след изясняване на декларацията - 001 „Съответствие на предварително предоставени данни“. Раздели 8-9 се изпълняват от платеца, 10-11 - от агентите. В разд. 12, информацията се въвежда от лица, които не плащат ДДС, но са представили фактури на клиенти. Колона 001 може да има една от следните стойности:

- 0 - ако е необходимо, коригирайте отразените данни в този раздел. В други полета със знака 0 въведете правилната информация.

- 1 - ако не е необходимо да правите промени, тъй като предоставените по-рано данни са верни. Други полета са маркирани с тирета.

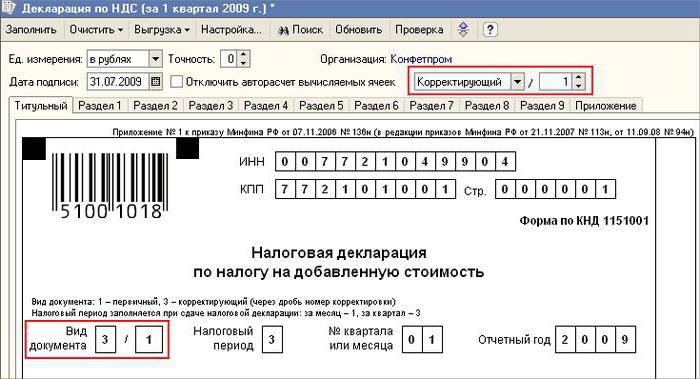

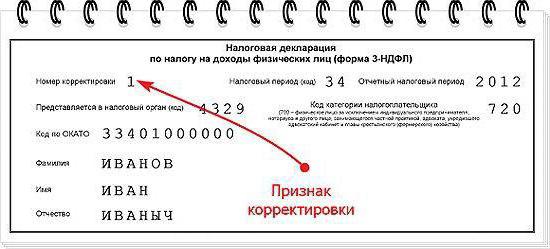

Заглавната страница също има задължително поле - номера на корекцията. В него се въвежда число, което съответства на серийния номер на индикацията за промени в отчетите. В случай на първоначално подаване на декларацията се задава 001. С всяка следваща корекция броят се променя във увеличаващ се ред - 002, 003 и т.н.

Характеристики на наследяването

Известни трудности възникват при предоставяне на корективен документ по отношение на предприятие, което е престанало да съществува, но неговите задължения и права са прехвърлени на друго дружество. Тази ситуация е характерна за реорганизацията, извършена под формата на присъединяване.Тук трябва да се позове на чл. 50 Данъчен кодекс. В параграф 5 се казва, че в случай на присъединяване на едно юридическо лице към друго, свързаното предприятие действа като правоприемник по отношение на задължението за приспадане на задължителните плащания. Ако наследникът идентифицира в отчетите, предоставени от компанията преди реорганизацията, изкривявания, които доведоха до подценяване на дължимата сума, той трябва да състави документ за корекция и да го представи от негово име. Обновената декларация се изпраща до мястото на регистрация на свързаната организация.

Важен момент

Не забравяйте, че сигурността с мястото на предоставяне на коригиращия документ не освобождава наследника от определянето на бюджета, който трябва да получи сумата. Ако това е федералното ниво, тогава няма да има затруднения. Проблеми могат да възникнат, ако данъкът трябва да бъде отнесен към регионалния бюджет. Да предположим, че по време на реорганизация под формата на присъединяване юридическо лице, разположено на територията на един от субектите на страната, престава да съществува. По време на работата му бяха разкрити грешки в представените по-рано доклади. Възложителят се намира в друг регион. Той подава коригиращ документ на адреса на своята сметка и възстановява сумата на просрочените задължения към бюджета на предприятието, към което е трябвало да бъде приспаднато от свързаното лице.

допълнително

В случай, че в отчетите се открият неверни данни и изкривявания, които не водят до намаляване на данъчната сума, предоставянето на коригиращ документ е право, а не задължение на платеца. В предишното издание на чл. 81 НК няма такава формулировка. В резултат на това правото на субекта не винаги е било свързано със задължението на инспекцията да приеме промененото отчитане. В момента незаконосъобразността на отказа на FTS става очевидна. Контролната структура е длъжна да приеме актуализираната декларация и да я регистрира не по-късно от деня (работния ден), който следва календарния номер на документите.

Освобождаване от отговорност

Преработената декларация може да се използва като механизъм, който спасява платеца от налагането на санкции. Тази ситуация е разрешена при определени условия. Ако коригиращата отчетност се представи на инспекцията след приключване срок за подаване на декларация и периода на приспадане на плащането, субектът е освободен от отговорност, ако:

- Документите бяха изпратени, докато лицето установи, че контролният орган не разкрива факта на намаление на дължимата сума или назначаването на проверка на място. В този случай, преди предоставянето на коригираща отчетност, предприятието приспада липсващото плащане и лихвата.

- Актуализирана декларация беше подадена след одит на място за съответния период, в резултат на който не бяха разкрити грешки или неотразяване на информация, водеща до подценяване на дължимите суми.

Освобождаването от отговорност предполага изключване на наказания. В този случай задължението за плащане на лихва остава. Това се дължи на факта, че те не се прилагат към мерките за данъчно задължение. В допълнение, Постановлението на Върховния арбитражен съд на Руската федерация № 5 от 28.02.2001 г. установява, че в тези случаи се има предвид освобождаването от отговорност, определено в членове 120 и 122 от Данъчния кодекс.

заключение

Въпросът относно компенсирането на данъчните суми съгласно корективната декларация се решава от контролния орган след регистрация на измененото отчитане. Инспекцията може да откаже обекта. В този случай актуализираната декларация ще бъде регистрирана и взета предвид. С положително решение служител на Федералната данъчна служба трябва да предприеме редица действия. На първо място той е длъжен да отмени регистрацията на подадената изменена декларация. След това той прилага специална процедура за фиксиране на документа за корекция. Ако след тригодишен период се разкрие грешка, водеща до промяна в размера на данъка, предприятието не може да подаде актуализирана декларация.В този случай предоставянето на коригиращ документ не е задължение, а право на платеца.