Данъчната декларация е официално изявление на платеца за получения от него доход за определен период, ползите и отстъпките, които се отнасят за тях. Този документ се представя на упълномощения орган в специално одобрен формуляр. Въз основа на съдържащата се в него информация и данъчните ставки, приложими към момента на доставката, Федералната данъчна служба следи размера на дължимата такса. Законодателството съдържа много различни варианти за създаване на благоприятна среда за предприемачите. Онези субекти, които по една или друга причина бяха принудени да преустановят дейността си, не останаха незабелязани. За такива предприемачи се предоставя единна опростена данъчна декларация. Разгледайте този документ по-подробно.

Обща информация

Единната опростена данъчна декларация, моделът на която е представена в статията, е одобрена със заповед на Министерството на финансите № 62n. Този документ се представя на упълномощения контролен орган от субекти, които са платеци на няколко такси, но не са извършвали дейности през отчетния период, не са извършвали никакви операции, които са свързани с прехвърлянето на средства в касите им или в банковите сметки и нямат обекти на данъчно облагане по тези удръжки. Просто казано, една единствена опростена данъчна декларация е форма на обобщена информация за нулевото отчитане. Процедурата за неговото подаване е регламентирана в параграф 2 на чл. 80 Данъчен кодекс. Документна форма на KND 1151085.

Важен момент

Единният опростен формуляр за данъчна декларация е предназначен за онези предприемачи, които през отчетния период не са имали никакво движение на средства по сметките си или в касата. Някои субекти разбират погрешно това правило. Редица предприемачи смятат, че пълната липса на средства е липса на доходи. Трябва да се отбележи, че разходите на предприятието действат като движение на пари. В съответствие с разпоредбите на глави 21, 25, 30, 24 от Данъчния кодекс, платецът не е освободен от задължението да плаща такси в бюджета, ако не е продавал услуги, работа, стоки.

Удобства

Единната опростена данъчна декларация за индивидуални предприемачи по същество замества отчитането на три задължителни плащания:

- С ДДС.

- Удръжки от доходите.

- Данък върху имота.

Но има ситуации, когато платец, който не извършва бизнес и не получава доход, не може да използва UDMD. Например дълготрайните активи се отпускат под наем, плащането за които влияе върху размера на печалбата и следва да бъде отразено в съответната декларация. В този случай неоперативното предприятие претърпява загуби. Наемът може да се плати с r / s и да бъде посочен с ДДС. В този случай организацията подава отчети за данъка върху вътр. себестойност. Ако предприятието има служител, му се изплаща заплата. Това съответно води до разход на организацията. В такива случаи не може да се използва единна опростена данъчна декларация.

Единичен случай

Единична опростена данъчна декларация се подава от новосъздадена компания, която не извършва дейност, все още не е открила банкова сметка и няма дълготрайни активи в баланса си. Това означава, че разрешеният капитал на организацията трябва да се формира от активи, които не подлежат на облагане.

Общ ред

Единната опростена данъчна декларация се състои от 2 листа.Първият посочва онези видове удръжки, за които всъщност се предоставя отчитане. Вторият лист съдържа информация за платеца - физическо лице, което не е предприемач. Тримесечието е отчетен период, за който е представена единна опростена данъчна декларация. Крайният срок е не по-късно от 20-ия ден от месеца, който настъпва след края на периода. Документът се представя на Федералната данъчна служба на мястото на организацията или на адреса на физическото лице. Отчитането се подава в електронен или на хартиен носител.

Платецът може да дойде лично във Федералната данъчна служба или да изпрати свой представител в услугата. Законът позволява и изпращане на документи по пощата. Ако платецът пропусне сроковете за подаване на единична опростена данъчна декларация, му се налага глоба съгласно член 119 от Данъчния кодекс. Когато изпращате документ с препоръчана поща, той трябва да бъде допълнително опис на инвестициите. На хартиен носител се предоставят 2 екземпляра отчитане. В електронен вид декларацията се подава директно през уебсайта на Федералната данъчна служба или по споразумение чрез EDI. Ако документът е представен от представителя, той трябва да има пълномощно, потвърждаващо съответния орган.

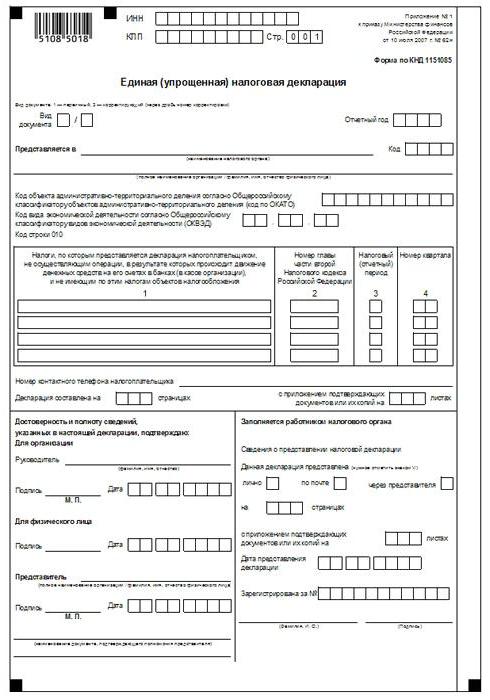

Единична опростена данъчна декларация: примерна форма (правила)

Като цяло документът не се различава много от редовното отчитане. Въпреки това, когато го компилирате, трябва да се придържате към редица правила. Единична опростена данъчна декларация може да бъде подадена на компютър или ръчно. За индивидуалните предприемачи информацията трябва да се въвежда само на първата страница. При пълненето е позволено използването на черно или синьо мастило. И на двете страници на отчитащата се информация трябва да се въведе на физически лица, които не са предприемачи и не посочват TIN. Поправки в декларацията не се допускат.

Страница 1

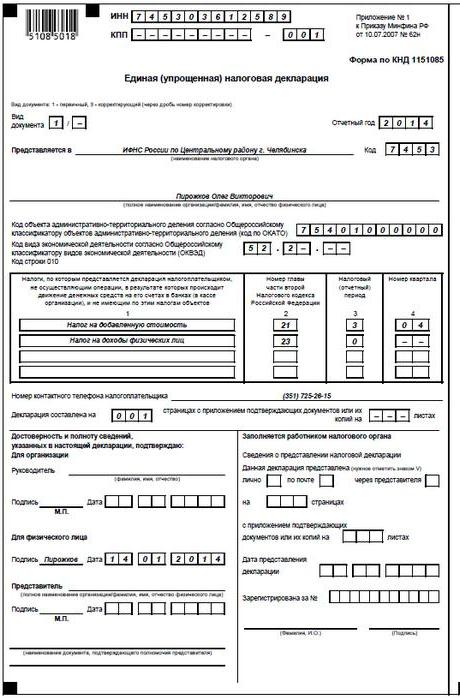

В полето "INN" организациите и отделните предприемачи трябва да посочат номера на своите данъкоплатци в съответствие с удостоверението, издадено от Федералната данъчна служба за регистрация. Индивидуалните предприемачи не попълват графата „KPP“. Съответно информацията тук се предоставя само от организации. Графата „Вид на документа“ се попълва, както следва:

- Ако отчитането е предоставено за първи път - поставете "1 / -".

- Ако първата корекция, посочете "3/1".

- Ако втората корекция е "3/2".

В колоната "Година на отчитане" съответно се посочва годината, в която се предоставя UDMT. В реда "Предоставено в ..." въведете името на отдела на Федералната данъчна служба, който предоставя опростена декларация. Ако човек представи документ, пълното си име са посочени без съкращения (в пълен размер според паспортните данни). Организациите въвеждат пълното си име. В реда "Код на ОКАТО" посочете кода ОКТМО (промени, въведени от 1 януари 2014 г.). В колоната "Код на вида икономическа дейност според OKVED" въведете цифровото обозначение по класификатор. Кодовете присъстват в екстракта от USRLE или USRIP.

маси

В колони 1 и 2 се посочва ред по ред името на данъците, за които се подава опростена декларация. Удръжките трябва да се извършват в съответствие с установената номерация на главите, съдържащи се във втората част на Данъчния кодекс. Освен това документът съдържа Приложение 1. Във втората си колона посочете номера на съответната глава от Данъчния кодекс. Ако е така данъчен период се появява тримесечието, в клетката са отбелязани три полета 3. Четвъртият ред всъщност показва номера на самото тримесечие, за което се представя отчитане:

- Първият е 01.

- Вторият е 02.

- Третият е 03.

- Четвъртият е 04.

За бюджетните удръжки, чийто данъчен период е установен в година, а за отчитане - шест месеца, тримесечие, девет месеца, в съответната клетка на ред 3 се въвежда стойността на периода:

- Квартал - 3.

- Година е 0.

- 9 месеца - 9.

- Шест месеца - 6.

Тире се поставя в самата колона.

Допълнителна информация

В реда „Телефонен номер за контакт на платеца“ посочете номера във всеки формат.В колоната "Декларация в рамка на страниците" въведете броя на листовете, съставляващи документа (например 002). В реда "с прилагането на удостоверяващи (потвърждаващи) документи или техни копия" посочете броя на листовете, прикрепени към изявленията. Ако те отсъстват, се поставя тире.

утвърждаване

Пълнотата и валидността на информацията трябва да бъде удостоверена:

- Само с подписа на платеца, ако е физическо лице (включително предприемач).

- Името на документа, потвърждаващ властта (пълномощно), ако документът е представен от представител на субекта.

- Подпис на главата с дешифриране, печат, ако декларацията е подадена от организацията.

Във всички случаи е задължително датата на съставяне на документа.

отговорност

Законодателството установява различни санкции за субектите, които нарушават сроковете за подаване на данъчна декларация. При ненавременно подаване на отчети на отделен предприемач може да се наложи глоба в размер на 1 000 рубли - в случай, че задължителни вноски са направени в бюджета. Ако данъкът не е платен, допълнително се начислява неустойка в размер на 5% от дължимата сума, но не по-малко от 1 хиляда рубли. Трябва също така да се отбележи, че ако предприемачът не е имал право да подаде опростена декларация, но я е подал, той е изправен пред глоба за непредставени отчети по отношение на онези данъци, върху които трябва да отчита.

Какво трябва да направя, ако IODN се представи грешно?

На практика има ситуации, когато е била подадена опростена декларация и след това по разплащателната сметка или в касата движението на средствата е започнало или е установен обект на данъчно облагане. Какво да правим в този случай? В тази ситуация трябва да подадете файл изяснени декларации за данъци, отразени в опростен документ. В този случай номерът за корекция ще бъде 1. Основното отчитане в този случай е опростена декларация, подадена по-рано. Не са предоставени разяснения за UUND. Тази разпоредба се основава на писма от Министерството на финансите и становища на съдилищата.

заключение

Случаите, когато е позволено да се представи едно опростено отчитане, са ясно определени в законодателството. На първо място, това е липсата на паричен поток в касата или по сметките на предприятието. Не става въпрос само за получаване на печалба, но и за извършване на разходни операции. Липсата на паричен поток върху касата и разплащателните сметки всъщност е спиране на всяка дейност на предприятието. Тоест в този случай не могат да се извършват нито приходи, нито разходи. Тази точка трябва да бъде ясно разбрана, за да се избегнат проблеми с данъчната служба.

Законодателството не съдържа никакви ограничения за броя на безвъзмездните средства на UNDM. Това означава, че предприемач може да подаде опростена данъчна отчетност за няколко периода. Въвеждането на този документ в обращение може значително да спести време като контролна услуга и платец. Опростената декларация се състои само от два листа, попълването на които по правило не е придружено от затруднения.