В края на 2013 г. Федералната данъчна служба на Руската федерация, в съгласие с Министерството на финансите, издаде писмо, предлагащо въвеждането на UCD - универсален трансферен документ. Както обясниха от данъчната служба, той може да бъде използван още от началото на 2013 г. Вместо това бе въведен универсален документ за прехвърляне товарителница и фактури. Във Федералния закон № 402 организациите и предприемачите получават правото самостоятелно да разработят основните ценни книжа, които са необходими по време на работа и използването на които ще бъде най-удобно. Нека разгледаме по-нататък какво представлява универсален документ за прехвърляне. В статията ще бъде представена и проба от хартия.

Обща информация

FTS предложи в писмото си да комбинира фактурата и счетоводния документ. Тази иновация се прилага за всички стопански субекти, включително тези, които работят върху опростена система за данъчно облагане. По този начин предприятията не могат да получават UPD само от изпълнители. Компанията има право сами да изписва универсалния документ за прехвърляне. В този случай основното изискване е спазването на всички изискуеми подробности, изброени в параграф 2, член 9 от Федералния закон № 402.

функции

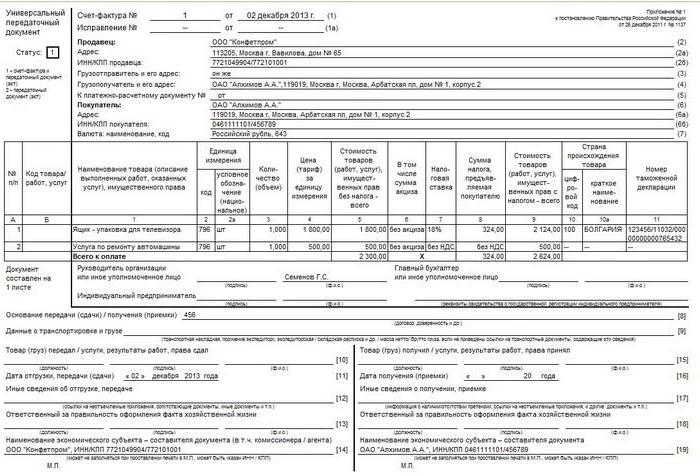

Универсалният формуляр за прехвърляне се основава на фактура. В същото време тя се прехвърля напълно към новата хартия и се отделя с удебелена линия. След това се посочва информация за датата на изпращане и получаване на продукти, отговорни лица. Това са подробностите, които обикновено присъстват в такива документи като OS-1, TORG-12, M-15 и така нататък. Използването на универсален документ за прехвърляне може да се извърши по два начина. Това се дължи на факта, че тя съдържа данните от фактурата и основния счетоводен документ.

Така че универсален документ за прехвърляне може да се използва за потвърждаване само на прехвърлянето на собствеността или допълнително за изчисляване на ДДС. В зависимост от това ще бъдат посочени определени кодове. В специалната колона в горната лява част се посочва състоянието на универсалния документ за прехвърляне. Това може да бъде код 2 или код 1. Във втория случай хартията действа като фактура и действа, във втория - само като документ за превод. Когато посочвате код 1, е разрешена отделна фактура. Собственикът на имота самостоятелно решава каква функция ще изпълнява универсалният документ за прехвърляне.

Кога мога да кандидатствам на хартия за компанията по опростената данъчна система?

Предприемачите и компаниите, които използват опростения специален режим, не са платци по ДДС. Това е установено в чл. 346.11 от Данъчния кодекс в точка 2 и точка 3. В тази връзка е непрактично да се изписва оперативна данъчна декларация за услуги, стоки, работа по време на обичайна стопанска дейност. Това се дължи на факта, че в своята дейност „опростените списъци“ като правило използват акт или фактура - един документ, потвърждаващ факта на прехвърляне на собствеността и изпълнението. Формата на такива документи не е толкова обемна и е по-позната в работата. Ако желаете, разбира се, можете да използвате иновацията.

Ако компанията реши да използва универсален документ за прехвърляне, формулярът трябва да съдържа код 2. В някои случаи предприемачите и компаниите срещат ценни клиенти и начисляват ДДС върху продажбите. В този случай контрагентите получават продукти с входен данък. В такава ситуация е по-добре да използвате универсален документ за прехвърляне. Кога мога да използвам хартия за други? Може да се използва от посредници в опростената данъчна система, които продават продукти / работят с ДДС от тяхно име.Това е така, защото такива агенти са длъжни да издават фактури и фактури на клиентите. В такива случаи кодът 1 се поставя в горния ляв ъгъл.

Универсален документ за предаване: Завършване

По този начин нова хартия може да комбинира функциите на фактура и акт за изпращане. Но за да се приложи това на практика, е необходимо правилно да попълните документа. Във фактурите има своите данни, а в актовете - своите. И тази информация е различна една от друга. Обмислете ситуацията. Универсалният трансферен документ изпълнява 2 функции едновременно и съответно има код 1.

В този случай информацията трябва да присъства в редове 1-7, колони 1-11. В параграф 5 на чл. 169 от Данъчния кодекс, както и в Решение № 1137 на правителството се установяват правила, в съответствие с които информацията се въвежда в универсалния трансферен документ. Подписите на главния счетоводител и управител или упълномощени от тях лица трябва да бъдат задължителни. В противен случай хартията няма да е валидна. Ако документът съдържа код 2, тогава той трябва да посочва всички показатели, които са задължителни за всеки "първичен". Тези подробности са изброени в чл. 9, ал. 2 от Федералния закон № 402.

Важен момент

Когато въвеждате данни в универсален трансферен документ с код 2, можете да въведете информация в редове, различни от задължителните. Наличието на информация в тях няма да се счита за грешка. Напротив, по този начин съдържанието на бизнес транзакцията ще бъде по-пълно разкрито. Въпреки това експертите препоръчват в такива случаи да се обърне специално внимание на колони 7 и 8. Те посочват данъчната ставка върху ДДС и размера на приспадането. Ако в тези редове присъства информация, тогава дружеството по опростената данъчна система може да се счита за платец на посочения данък. Но според закона субектът няма такова задължение. За да избегнете объркване, оставете тези редове празни. Изключение са посочените по-горе случаи, когато дружеството изпълни искането на контрагента или е посредник.

Задължителни подробности

За да е ясно какво и къде да въведете, препоръчително е да представите тази информация в таблица.

| подпори | брои |

| име | Името на UPD е посочено в горния ляв ъгъл. Тя се уточнява с код 1 или 2. Графата „статус“ е информативна. Когато въвеждате данни само в този ред, без да посочвате друга информация в останалите редове, хартията не става фактура или основна. |

| Дата на съставяне | Каре 1 |

| Наименование на стопанския субект, който издава универсалния трансферен документ | P. 14 и 19 или "M.P." (място за печат). |

| Съдържание на операцията | Колони 2б, 2а, 2, 6б, 6а, 6. Тези редове показват информация за страните по сделката.

Каре 1 и колона Б (по преценка) отразяват предмета на договора. P. 8 - основания за възникване на правни отношения. Колони 9, 17 и 12. Те посочват допълнителна информация, отразяваща обстоятелствата и условията на операцията. P. 11 и 16. Те могат да съдържат уточняваща информация за датите на изпълнение на условията. |

| Парични и (или) естествени измерения | P. 2-6, 9. Ако транзакцията се извърши с авансово плащане, тогава информацията се въвежда на страница 5. |

| Имената на служителите, извършили операцията или са отговорни за нея. | P. 10 и 15 или 13 и 18. |

| Подписи на горепосочените лица, техните F. I. O или други подробности, чрез които те са идентифицирани. | P. 13 и 18. При липса на подписи в тях, колони 10 и 15. Ако няма подпис в страница 10, тогава "ръководителят на предприятието или друго упълномощено лице". |

Възможни трудности

Във формата на разглеждания документ, освен подробности, които са познати на служителя, има и такива, които могат да предизвикат редица въпроси. Данъчната служба в допълнение 3 към писмото му обяснява каква информация трябва да бъде в непознати редове. Освен това Федералната данъчна служба изяснява на какво трябва да обърнете внимание, когато попълвате вече известни колони.Например могат да възникнат въпроси при попълване на редове 3 „Изпращач и неговият адрес“ и 4 „Получател и неговият адрес“. В допълнение към името и местоположението на тези образувания, се разрешава допълването на информацията с информация за TIN и KPP.

Код на продукта / работа

Той е поставен в колона Б. Този реквизит не се счита за задължителен. В този случай основното е предметът на операцията да се разбира на линия 1. Ако предприемачът реши да попълни този ред, тогава при продажбата на стоките можете да въведете статията на продуктите. Ако говорим за работа, тогава е посочен кодът на OKVED. Ако информация за услугата, тогава изгледът на OKUN се вписва. Тези данни могат впоследствие да помогнат при изчисляването на доходите, ако компанията комбинира няколко специални режима или използва намалени ставки за осигурителни вноски.

Ред 10

В тази колона се посочва името на длъжността на лицето, което отговаря за доставката на работа или превоз на стоки. Той трябва също да носи своя подпис и F. I. O. При издаване на хартия с код 1, без да се провалят, тя се удостоверява от ръководителя, счетоводителя или техни упълномощени представители. Ако някой от тях даде произведението или стоките, тогава в страница 10 е достатъчно да въведете само позицията и F. I. O. Не е необходимо да се преписвате отново.

Дата на доставка / доставка

Той е посочен на ред 11. В съответствие с общото правило, датата на доставка / доставка е съвпадаща с датата, на която е издаден превозният документ. По предписания начин „първичното“ се съставя в деня на приключване на транзакцията. Но има случаи, когато документ се изпълнява на една дата, а самата пратка по една или друга причина се е случила на друга. В тези ситуации, разбира се, числата ще бъдат различни. Универсалният документ предоставя колона 11, която указва реалната дата на операцията. Дори ако номерата съвпадат, препоръчително е да попълните страница 11. Това ще предотврати непоследователни промени на хартията.

Други данни за прехвърляне / изпращане

Тази информация е посочена на ред 12. Тук можете да предоставите връзки към информация, свързана с прехвърлянето / пратката. Например, това могат да бъдат данни за сертификати, паспорти, броя и видовете на всички други документи, които действат като неразделно приложение към FRS. Ако работата се прехвърли, тогава доклад с подробно описание може да бъде предоставен отделно. Често данъчните служители изискват подробна информация в такива случаи.

Отговаря за разрешението

В ред 13 трябва да се посочва позицията на лицето, което отговаря за правилната документация на сделката от предприятието. Тук са поставени и неговото фамилно име и инициали. Без да се проваля, той трябва да подпише, ако подписът му не е по-висок в реда на лицето, което отговаря за пратката или сертифицирането на фактурата.

Име на съставителя

Посочва се в колона 14. Тук се въвежда името на лицето, написало документа. Това може да е организация, която поддържа счетоводство с продавача в съответствие с договора. Ред 14 е позволено да не се попълва, при условие че в полето "М. П." има печат, указващ името на съставителя.

Вероятно затруднения с купувача

Някои колони от универсален документ могат да повдигнат въпроси от контрагента. Така че, в ред 15, той трябва да посочи името на длъжността на лицето, което е получило стоките или е приело работа / услуги, неговото име, инициали. Тук е поставен и неговият автограф. На ред 16 се отбелязва действителната дата на приемане / получаване. Този атрибут не се счита за задължителен. Въпреки това Федералната данъчна служба винаги препоръчва да се уточни. Датата, която се вписва в колона 16, не трябва да бъде по-ранна от датата на съставяне на UPD (на страница 1) и номера в страница 11. На ред 17 „Други данни за приемане / получаване“, можете да посочите, че купувачът няма оплаквания. Ако те са възникнали, тогава трябва да предоставите връзка към документа, чрез който са издадени. Колона 18 съдържа информация за лицето, отговорно за правилното изпълнение на транзакцията / транзакцията.Посочва се името на длъжността му, поставя се подпис. Последното обаче може да не е необходимо, ако същото лице се появи на линия 15 като отговорно за приемането. Колона 19 трябва да съдържа информация за купуващото предприятие, което съставя документа. Както при продавача, това може да е счетоводна организация. Този ред не се попълва, ако в полето "M. P." има печат, ако необходимата информация е видима на отпечатъка.

Счетоводна рефлексия

Както бе споменато по-горе, в универсален документ могат да присъстват няколко различни дати. В тази ситуация най-важното е да не бъркате нищо. Обмислете ситуацията. Например фирмата продавач прави UPD. В съответствие с него счетоводната печалба ще бъде отразена в счетоводството. По принцип това трябва да стане на датата на изпращане. Той е посочен на ред 11. Ако тази колона не е попълнена, тогава доходът се признава на ред 1 - към датата на подготовка на документа.

нюанс

Ако универсалният документ има статус 1, тогава е необходимо да се определи датата, на която фактурата ще се счита издадена. Ако изпишете този документ в обичайния режим по искане на контрагента, тогава декларацията с ДДС се подава въз основа на резултатите от тримесечието, когато е представено. Ако дружеството действа като посредник, тогава към датата на подаване на фактурата счетоводният отчет трябва да бъде регистриран в съответния счетоводен журнал. Номерът, на който се представя хартията, ще се счита за деня на изпращане (колона 11). Ако не е посочено, тогава трябва да се ръководите от ред 1. Изключението е, когато резултатите от работата се приемат и предават в различни дни. В тези ситуации ще бъде уместна датата, посочена на страница 16. Помислете за ситуацията от страна на купувача. В съответствие с получения документ компанията отразява разходите в счетоводството. Това се прави на датата на придобиване, която е посочена на страница 16. Същият ден ще се счита за датата на получаване на фактурата. Това правило е валидно, ако документът има статус 1 и съдържа всички подробности, необходими за такива случаи. При отразяване на разходите в данъчното счетоводство при опростената данъчна система е важен не само фактът на извършване на покупка, но и плащането за нея. Могат да се прилагат и други разходи. Например, за да отразява разходите за основния актив, той трябва да бъде пуснат в експлоатация.

заключение

Трябва да се каже, че UPD не е задължителен документ. Писмо от Федералната данъчна служба има консултативен характер. Компанията сама избира кои документи е по-удобно да изготви - обичайните или използва новия формуляр. В този случай е препоръчително да разгледате ситуацията. При въвеждане на информация в DLC трябва да се вземат предвид редица характеристики. По-специално при попълването е необходимо да се спазват изискванията на чл. 9, клауза 1 от Федералния закон 402 и чл. 169 Данъчен кодекс. Трябва да се помни, че данните на фактурата и „първичното“ не са идентични. Например, първият, когато се продава, указва страната на произход на продукта (вътрешните стоки са изключение). За основната документация обаче такова изискване не е установено. Заедно с това някои детайли може да не са налични във фактурата и за „първичното“ ще се изискват. Особено внимание трябва да се обърне на датите. В документа има няколко от тях и те не винаги съвпадат. Всички тези нюанси трябва да се вземат предвид при регистрацията.