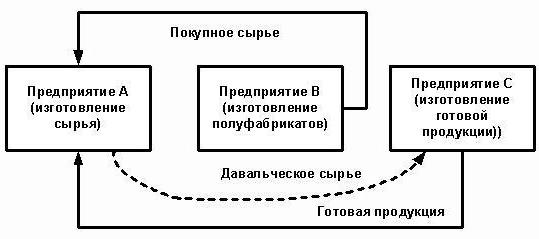

Възлагането на подизпълнители е счетоводен термин. Същността му е, че изпълнителят поема попечителството върху материалите на клиента и се задължава да произвежда продукти от тях и да получава плащане. Помислете по-подробно как се извършва счетоводството на пътните такси в предприятието.

Законодателна регулация

Организацията, която поверява производството на стоки от суровини, доставени от клиента, действа като клиент, а производителят като изпълнител. Тези сделки се уреждат от чл. 713, 714 от Гражданския кодекс на Руската федерация. В регулаторния акт се казва, че работата се извършва от материалите на изпълнителя, неговите сили и оборудване. Ако клиентът инструктира да прави продукти от собствените си суровини, тогава такива транзакции ще бъдат регулирани от общите правила, описани в разд. 37.

Изпълнителят е длъжен да използва материала икономично и в края на работата да подаде отчет, да върне останалата част от суровините или да намали цената на работата по себестойност. Ако в резултат на дейността са били пуснати готови продукти с дефекти, които ги правят неподходящи за по-нататъшна употреба, а причините за възникването им са свързани с осигуряването на нискокачествен материал, изпълнителят може да поиска плащане за извършената по-рано работа.

Чл. 714 предвижда отговорността на изпълнителя за неспазването на предоставените материали и друго имущество. Процедурата за изчисляване на цената на произведенията от пътни материали е описана в чл. 709, 711, 720. От горните норми в Гражданския кодекс може да се разграничат следните характеристики на операциите:

- материалите, доставени от клиента, както и произведените от тях продукти са собственост на клиента;

- изпълнителят отговаря за суровините от момента на получаването им, по време на производствения процес и до освобождаването на стоките;

- цената на прехвърлените суровини не е включена в цената на договора.

Данъчни нюанси

При операции с производството на продукти от такси, няма прехвърляне на собствеността върху продуктите. Следователно за данъчни цели такива сделки се класифицират като работа. В чл. 38 от Данъчния кодекс на Руската федерация има обяснение на такива операции: работата е дейност, която има осезаеми резултати, които могат да бъдат използвани за задоволяване нуждите на организацията. За продуктите се издава сертификат за приемане. Прехвърлянето на суровини от клиента за преработка, както и получаването на стоки, се извършва без прехвърляне на собствеността върху тях. Следователно такива сделки не подлежат на облагане с ДДС и АЕЦ (данък върху дохода).

Възлагане на подизпълнители: Документи

Всички нюанси на операцията трябва да бъдат предписани в договора. По-специално:

- точното наименование и описание на прехвърлените материали, тяхното количество, качество и цена;

- процедурата за прехвърляне на материали и приемане на обработения продукт;

- норма на потребление на суровини;

- условия за плащане;

- наличието на технологични загуби (отпадъци), процедурата за отчитането им;

- други условия.

Необратимите производствени отпадъци са равни на материалните разходи. Всички те трябва да бъдат документирани. Основата за отписването им е нормата на потребление, която е посочена в договора.

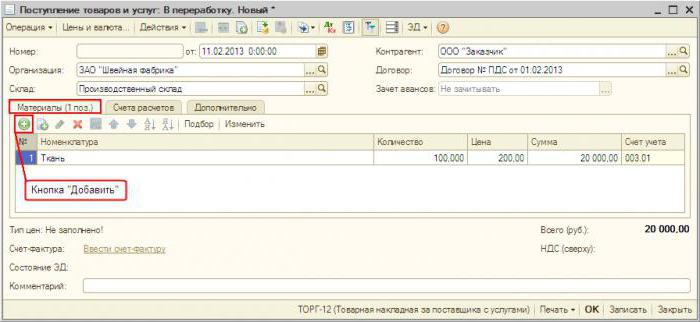

При издаване на материали се издава фактура под формата на М-15. В него се посочват суровините, които се предават при таксуване. В случай на неправилна документация, данъчната инспекция може да приеме прехвърлянето като безвъзмездно и да начисли допълнителен ДДС. След приключване на работата клиентът трябва да получи от изпълнителя:

- доклад за изразходвани материали и отпадъци;

- акт за приемане на работа.

Организацията самостоятелно разработва форми на документи.Количеството на използвания материал трябва да съответства на изчислението. Въз основа на същия документ счетоводството регистрира отписвания на суровини.

Записване на операциите от изпълнителя

Нека разгледаме по-подробно как изпълнителят показва транзакции в 1С. Суровините за подизпълнители се записват в салдото по сметка 003 „Материали в обработка“ и 002 „Материали и материали за съхранение на хранилището“. Аналитичното счетоводно отчитане се извършва на обектите за таксуване, имена, количество, места за съхранение и обработка. Суровините, които са били прехвърлени на преработка, се отчитат в склада на товарителницата М-15 и на разписка, която съдържа бележка за условията за таксуване.

Производствените разходи се записват от изпълнителя по сметка 20 „Производство“. Ако процесорът едновременно произвежда свои собствени продукти, той трябва да води отделни записи. Отпадъците се показват в баланса като собственост, получена безплатно. Те са част от неоперативен доход (член 250 от Данъчния кодекс на Руската федерация) след подписване на приемането и прехвърлянето на суровини. Те се показват в контролния блок на CT98 „Отсрочен доход“ и след това се дебитират в сметка 91 „Други приходи“. Тъй като приходите в ОУ възникват по-рано, отколкото в ОУ, има отсрочен данъчен актив.

Публикуване на процесори

За по-голяма яснота материалът на този блок се поставя в таблицата.

| операция | DT | CT |

| Получени суровини | 003-1 | |

| Отписани материали | 003-2 | 003-1 |

| Отразени производствени разходи | 20 | 02 (70, 10) |

| Продукти, приети в склада | 002 | 003-2 |

| Изпратена работа на клиента | 62 | 90-1 |

| Данък отразен | 90-3 | 68 |

| Счетоводство на разходите | 90-2 | 20 |

| Прехвърлени продукти | 002 | |

| Прехвърлени остатъци | 003-1 | |

| Капитализирани отпадъци | 10 | 98 |

| Отразя го | 09 | 68 |

| Изпълнение (отписване) на баланси | 98 | 91-1 |

| Погасяване SHE | 68 | 09 |

| Отразяван финансов резултат | 90-9 | 99 |

| Данък отразен | 99 | 68-4 |

пример

Строителната компания получи от клиента подизпълнителни материали в размер на 100 хиляди рубли. и ги използва за изработка на стоки. Договорената цена на работата е 35,4 хиляди рубли. (ДДС 18% - 5,4 хиляди рубли). Приемането на суровини се извършва със заповед № М-4 с бележка за условията за таксуване.

Отчитане на операции в процесора от процесора

Нека да разгледаме отново таблицата:

| DT | CT | Сума, хиляди рубли | операция |

| 003 | 100 | Отразява разходите за пътната такса | |

| 20 | 70-69 | 20 | Включени разходи за обработка |

| 62 | 90-1 | 35,4 | Отразява разходите за обработка |

| 90-2 | 68-2 | 5,4 | С включен данък |

| 90-2 | 20 | 20 | Отписване на разходи |

| 51 | 62 | 35,4 | Плащането от клиента се счита |

| 003 | 100 | Отписване на разходите за материали по време на прехвърлянето на стоки на клиента |

Обработката на транзакции с процесора се извършва по сметка 003 без двоен запис. Ако отпадъците се появят по време на преработката, те ще бъдат върнати на клиента или задържани от изпълнителя. Във втория случай се прави запис по КТ003 за сумата от разходите за материали с приемането им за счетоводство по основната сметка „10“. Тогава отпадъците се отписват на пазарни цени: KT10-6 DT98-2.

Счетоводство на клиенти

Готовите продукти принадлежат на клиента. В отчет той стига до сметка 43 и също така съставя фактура под формата № MX-18. Прехвърлените суровини са собственост на клиента. Следователно, тя показва такива транзакции в подсметка 10-7. В структурата на разходите на стоките се вземат предвид разходите за суровини и преработвателни работи. Освен това транспорт, пътни разходи, посреднически услуги, режийни разходи.

Споразумението за обработка може да предвиди следните възможности за плащане: пари, материали, стоки, комбинирани форми на плащане. Ако услугата се заплаща в натура, договорът е смесен по характер, далтите ще имат задължение да върнат сумата на ДДС. Ако изпълнителят има отпадъци, тогава клиентът и контролното устройство трябва да отразяват операцията по безвъзмездното прехвърляне на стойности, което е еквивалентно на продажбите и подлежи на облагане с ДДС.

Суровини за подизпълнители: публикации в контролния блок на далце

Нека да разгледаме таблицата:

| операция | DT | CT |

| Прехвърляне на материали в обработка | 10-7 | 10-1 |

| Отписани материали на личния лекар | 20 | 10-7 |

| Възстановено възстановяване | 10-1 | |

| Обработка на счетоводство на разходите | 20 | 60 |

| ДДС отразен | 19 | |

| Приема се за приспадане на данъци | 68 | 19 |

| Включени отпадъци | 10-12 | 20 |

| Приемат се произведени стоки | 43 | |

| Прехвърлени стоки за заплащане на услугата | 62 | 90-1 |

| Начислен данък | 90-3 | 68 |

| С ДДС | 60 | 51 |

| Изисквания за компенсиране | 62 |

Счетоводството в счетоводството се извършва в зависимост от характера на операциите.

Прецизиране на материалите

Клиентът прехвърля суровините, за да го доведе до състояние, в което може да бъде използван в производствената дейност. Процесорът в този случай връща на изпълнителя не продукти, а модифицирани материали. Техният клиент идва на сметка 10 и увеличава разходите си поради цената на работата на изпълнителя.

пример

Мебелна фабрика закупи дърва на стойност 354 хиляди рубли. (ДДС 54 хиляди рубли). След отказ на оборудването фабриката подписа споразумение с дървообработваща компания. Фабриката поръча производството на дъски, които след това се използват за производство на шкафове. За работата трябва да платите 118 хиляди рубли.

| DT | CT | Сума, хиляди рубли | операция |

| 60 | 51 | 354 | Плащане за гора |

| 10-1 | 60

60 |

300 | Гората е приета |

| 19 | 54 | Подчертан данък | |

| 68 | 19 | 54 | ДДС счетоводство |

| 10-7 | 10-1 | 300 | Изпратени материали за преразглеждане |

| 10-1 | 10-7 | Бордовете получиха | |

| 60 | 100 | Разходите за усъвършенстване се разпределят към цената на дъските | |

| 19 | 18 | Подчертан данък | |

| 60 | 51 | 118 | Прехвърлен в процесор |

Балансовата стойност на дъските, на които се пускат в производство, е: 300 + 100 = 400 рубли.

Прехвърляне на материали и издаване на продукти

Това е стандартната схема. Клиентът прехвърля суровините и получава продукти, които след това се продават. Цената на материалите се отписва за производство в момента на получаване на стоката. Преработвателните работи също се включват в производствените разходи и се вземат предвид при формирането на себестойността.

пример

LLC придоби плат на стойност 472 хиляди рубли. (ДДС 72 хиляди рубли) и го прехвърли на друга организация за шиене на палто. Цената на работата се оценява на 236 хиляди рубли. с ДДС.

| DT | CT | Сума, хиляди рубли | операция |

| 10-1 | 60 | 472 | Материал, приет за счетоводство |

| 19 | 60 | 72 | Разпределен ДДС |

| 60 | 51 | 472 | Плащане, платено на доставчика |

| 68 | 19 | 72 | Удържан ДДС |

| 10-7 | 10-1 | 400 | Изпратени материали за обработка |

| 20 | 10-7 | 400 | Заредени материали |

| 20 | 60 | 200 | Начислени разходи за обработка |

| 19 | 60 | 36 | Разпределен ДДС |

| 60 | 51 | 236 | Платена обработка на суровини |

| 68 | 19 | 36 | Удържан данък |

| 43 | 20 | 600 | Приети готови продукти (400 + 200) |

Разходите за производство включват разходите за материали и обработка. За да опрости изчисленията в примера, организацията нямаше други производствени разходи. На практика цената на продукта може допълнително да включва транспорт, пътни разходи, посреднически услуги, част от общите производствени разходи.

Прехвърляне на стоки и получаване на други продукти

Рафинерията се предава за преработка, които се записват заедно с клиента по сметка 43. Резултатът от транзакцията за обработка също е продуктът, но в различно състояние. Такава схема често се използва, когато рафиниране на масло. Черното злато е продукт за организации за производство на петрол. Той е посочен на сметка 43-1 „Разходи за производство“. При прехвърляне на материали за обработка се отваря сметка 43-2 „GP в обработка“. Получените продукти се връщат на клиента по сметка 43-3 "GP след обработка."

пример

Организацията прехвърля на комисионна петрол за рафиниране. Цената на производството е 1 милион рубли. Произведенията се оценяват на 472 хиляди рубли. с ДДС. В резултат на преработката са произведени два вида продукти със съдържание на масло 30% и 70%. Други разходи, свързани с производството на стоки, възлизат на 200 хиляди рубли.

За отчитане на операциите в BU се използват подсметки:

- 43-1 "Разходи за производство";

- 43-2 "GP за обработка";

- 43-3 "GP след обработка."

| дебит | кредит | Сума, хиляди рубли | операция |

| 43-2 | 43-1 | 1000 | Масло, прехвърлено на рафиниране |

| 43-3 | 43-2 | 300 | Приет продукт № 1 (1000 х 30%) |

| 700 | Приет за регистрация продукт № 2 (1000 х 70%) | ||

| 60 | 51 | 472 | Платена обработка |

| 20 | 60 | 400 | Включени разходи |

| 19 | 72 | Подчертан данък | |

| 68 | 19 | 72 | Удържан данък |

| 43-3 | 20 | 120

280 |

Разходите за обработка са включени в производствените разходи:

номер на продукта 1 (400 х 0,3); номер на продукта 2 (400 x 0,7). |

| 60

140 |

Част от другите разходи са включени в себестойността:

номер на продукта 1 (400 х 0,3); номер на продукта 2 (400 x 0,7). |

Общата стойност на продукцията след преработката е:

№ 1: 300 + 120 + 60 = 480 хиляди рубли .;

№ 2: 700 + 280 + 140 = 1,120 хиляди рубли.

Предимства и недостатъци

Изгодно е изпълнителят да произвежда стоки от изминаващи суровини.Ако има много поръчки, но няма достатъчен собствен производствен капацитет, той може да прехвърли част от поръчките на трето предприятие. Малките търговски организации често използват услугите на изпълнителите, за да опаковат своите стоки в фирмени контейнери.

Преработвателят не поема разходите по внедряването, няма риск произведените стоки да не бъдат търсени. Обработката се извършва за сметка на материали на клиента. Производителят е отговорен за тяхната безопасност и трябва:

- предупреждават клиента за негодността, лошото качество на материала;

- представете отчет за консумираните суровини и върнете баланса.

нюанс

Сметката 003 е разпределена специално за отчитане на суровини за пътни такси. За нарушение на това правило е предвидена глоба в размер на 5 хиляди рубли. Ако обаче в договора не е посочена цената на прехвърлените материали, тогава няма причина да се отчита сделката като икономическа. Цената на суровините не участва във формирането на актив, пасив, не е доход или разход. Следователно неговото неразмисляне по сметка 003 не е данъчно нарушение.

Ако преработвателят е платец на АЕЦ и ДДС на обща основа, като получава материали, той ги отразява като таксуване на суровини по задбалансовата сметка. Той също не приспада данъка, още повече, че продавачът не издава фактура по време на прехвърлянето, а формира фактура без ДДС.

При продажба на стоки, произведени от суровини за пътни такси, основата за изчисляване на данъка се определя като разходи за тяхната преработка, друго преобразуване без ДДС. При приемане на работата изпълнителят издава фактура. Цената на работата подлежи на облагане с ДДС при ставка 18%, тъй като обектът е работата, а не продажбата на стоки.

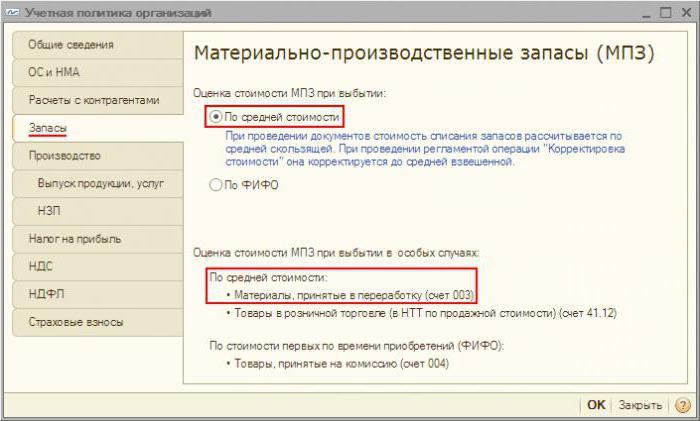

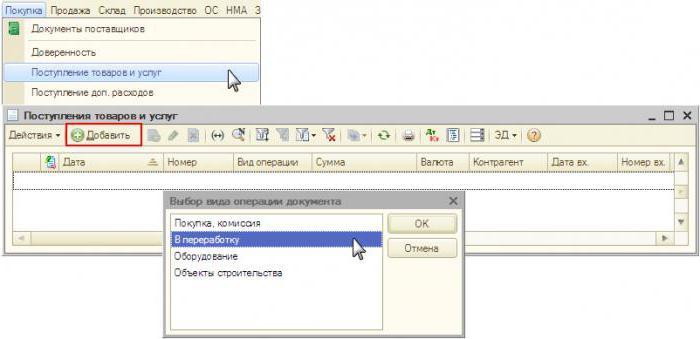

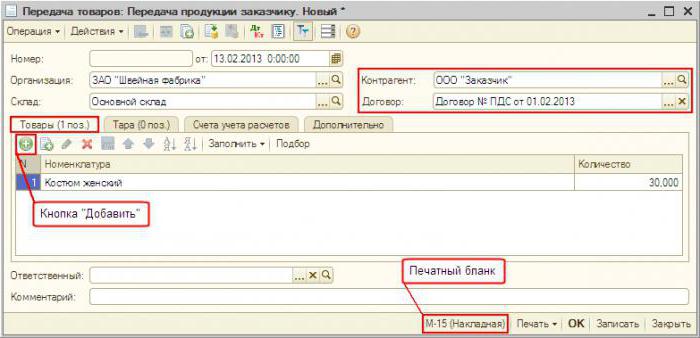

Счетоводство в „1С: Счетоводство“

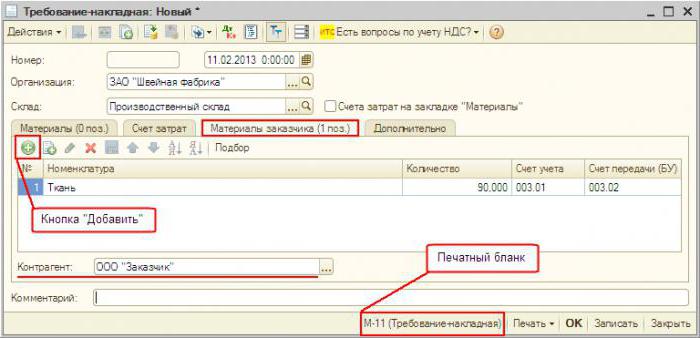

Счетоводството за таксуване в програмата практически не се различава от стандартното. Получаването на материали се документира „Получаване на стоки и услуги“ в меню „Закупуване“. Вид операция - „За обработка“. В самия документ трябва да изберете материали и да посочите задбалансова сметка. По-нататък, документите „Изискване за наложен платеж“ суровините се прехвърлят за обработка. След приключване на процеса се генерира „Доклад за производството“. Посочва броя на произведените стоки и тяхната цена. Документът „Прехвърляне от преработка“ се прехвърля в конкретен склад. Въз основа на „Изискването за фактури“ се формира „Продажба на обработващи услуги“. Тогава според този документ се формира „Фактура“. Връщането на отпадъците се осъществява чрез „Връщане на стоки към доставчика“