В Русия има две основни данъчни системи: класическа и опростена. Можете да изберете данъчна система към момента на регистрация на организацията. Можете също така да промените класическата система на опростена в организация, която работи от известно време, ако ръководителите считат, че подобна опция е по-изгодна за тях. Разберете как да промените данъчната система, какви са условията за това, как да подадете известие за преход към опростената данъчна система.

STS или CWS?

Такава система се нарича опростена причина. С опростената данъчна система трябва да плащате по-малко от различните данъци. Организацията получава освобождаване от данък върху дохода, данък върху собствеността и ДДС. Тези три данъка се заменят с един. Това е 6% от дохода или 15% от дохода, което се намалява с размера на разходите. На пръв поглед изглежда, че такава система очевидно е по-изгодна.

Всъщност обаче това не винаги е така. На етапа на създаване на организация не винаги е възможно точно да се предвиди съдбата на предприятието: какви ще са приходите, с кои доставчици ще се сключват договори, колко служители ще работят в предприятието, колко дълготрайни активи ще бъдат.

Следователно предприемачите бяха оставени с възможността да направят избор на система за данъчно облагане не само в момента на създаване на предприятието, но и след известно време, когато данните вече ще се появят и ще бъде възможно сами да определят коя е по-изгодна. За прехода обаче трябва да спазвате редица условия.

Условия за промяна на CWS на USN

STS е разработен с цел да улесни живота на малкия и средния бизнес, индивидуалните предприемачи. Големите предприятия не трябва да използват мерки за подкрепа, така че бюджетът да не е изложен на риск. Следователно, не всеки има право да използва опростената данъчна система. Какви са съответните критерии?

- Броят на служителите.

- Размерът на приходите за деветте месеца на годината.

- Остатъчната стойност на имуществото на предприятието.

- Наличието на клонове.

- Присъствието на други организации сред участниците във фирмата.

Така че средният брой служители в една организация по опростената данъчна система не може да надвишава 100 души. Размерът на дохода за 9 месеца не може да бъде по-голям от 45 милиона рубли, увеличен с коефициент на дефлатор 1,147 (за 2015 г.). Тоест, за 2015 г. приходите са малко над 51,5 милиона рубли. Имуществото на предприятието по остатъчната му стойност не може да надвишава 100 милиона рубли. Също така организацията не може да има клонове или представителства. Делът на други организации в тази, която преминава към опростената данъчна система, не може да надвишава 25%.

Съществуват редица ограничения за вида дейност и други нюанси, но това вече може да се отнесе към специални случаи, които няма да засегнем в рамките на тази статия.

Уведомление за преход към опростената данъчна система

Мислите за промяна на данъчната система? Проверете вашата организация спрямо горните критерии. Ако организацията се срещне с тях, тя има право да подаде известие за преход към опростената данъчна система.

Важен момент. Само новосъздадената организация има право да започне прилагането на STS от всеки месец в годината. Настоящият може да започне да използва опростената данъчна система едва от 1 януари на новата година. Известието трябва да бъде подадено преди 15 януари. Този документ е нотифициращ по своята същност, следователно не е необходимо да се чака одобрение от данъчната служба. Достатъчно е да поставите маркировка върху вашето копие на документа. Основното е, че известието за прехода към опростената данъчна система е подадено навреме.

Промяна на обекта на данъчно облагане е възможно само веднъж годишно. Използването на нов облагаем артикул започва от 1 януари на новата година.

Как и къде се подава уведомлението

Възможно е да се уведомят регулаторните органи в безплатна форма, но ще бъде по-лесно да направите това, използвайки стандартно приложение. Това е форма 26.2-1. Той е прост, съдържа само един лист. Можете да кандидатствате лично или чрез специални средства за комуникация, ако такива са установени във вашата организация.

Къде да отида заявление за преход към опростената данъчна система? Необходимо е да подадете документи на федералната данъчна служба на мястото на регистрация на вашата организация.

Как да попълним известие за преход към опростената данъчна система

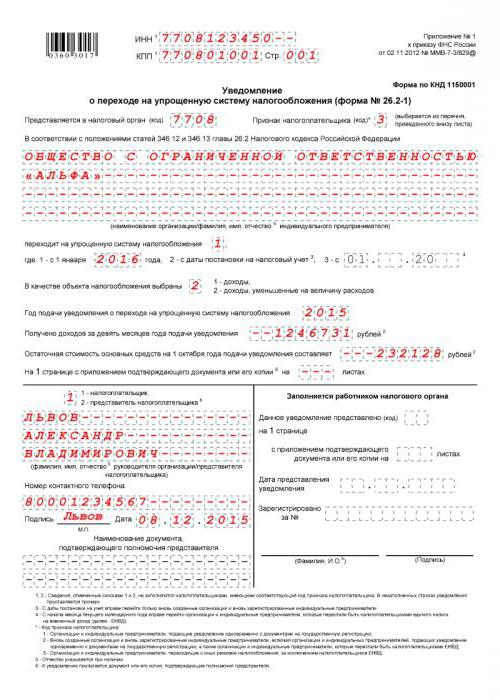

Можете да попълните документа ръчно, със синя писалка, с четливи главни букви. Можете да направите това на компютър, като изтеглите формуляр от интернет или в специална програма.

Нека да видим как да попълним известие на STS. INN на организацията трябва да се въведе в първия ред, а контролната точка - във втория. Тази информация трябва да бъде взета от удостоверението за регистрация на организацията. Кодът на данъчния орган по правило съвпада с първите четири цифри в TIN на организацията. Изключение може да бъде направено само ако организацията е променила своя юридически адрес на този, който е под юрисдикцията на друга данъчна служба.

Графа „Знак на данъкоплатеца“. Има три възможности: една за тези организации, които едва сега се регистрират, две за тези, които преминават от UTII, и три за тези, които преминават от други режими. Бележката към документа има всички тези данни. След това трябва да въведете името на организацията в строго съответствие с учредителните документи.

На следващо място, трябва да оставите единица или двойка в колоната до надписа „отива на опростена данъчна система“. Едно, ако преходът към опростената данъчна система се случи едновременно с датата на регистрация, два - ако от новата календарна година.

На следващо място е необходимо да се отбележи обектът на облагане: 1 - доход, 2 - доход минус разходи. Тогава се изписва годината на подаване на известието, попълват се редовете с данни за доходите за 9 месеца и остатъчната стойност на имота.

STS условия за съхранение

Съществуват критерии както за подаване на известие за преход към опростена данъчна система, така и за запазване на правото за прилагане на тази данъчна система.

Критериите са подобни на тези, които трябва да бъдат изпълнени за прехода. Ако обаче можете да започнете да използвате опростената данъчна система само от новата календарна година, тогава можете да загубите правото на опростената данъчна система във всеки месец от годината. Загубата на правото на използване на опростената данъчна система също ще трябва да бъде уведомена в данъчната служба. Изминават 15 календарни дни от датата на приключване на данъчния (отчетен) период.

Стъпка по стъпка алгоритъм за преминаване към опростената данъчна система

Стъпка 1. Трябва да проверите вашата организация за съответствие с четирите критерия за прилагане на опростената данъчна система.

Стъпка 2. Вземете решение относно обекта на данъчно облагане.

Стъпка 3. За да определите по-точно, опитайте се да изчислите авансовите плащания въз основа на информацията, която вече имате за текущата календарна година. Имайте предвид, че размерът на данъка може да бъде намален с размера на плащанията, направени към Пенсионния фонд. Също така трябва да запомните, че изобщо не плащате данъка си, дори ако вашата организация е работила на загуба, ще се провали. Има минимален данък от 1% от дохода. Ще трябва да се плати така или иначе.

Стъпка 4. Напишете датите на извършване на авансови плащания и данък в края на годината към бюджета. Авансовите плащания се изплащат не по-късно от 25-ия ден от датата на приключване на данъчния период, а данъкът в края на годината трябва да бъде преведен в бюджета до 31 март.

Стъпка 5. Подаване на заявление. Как да попълните известие за прехода към опростената данъчна система - вече знаете.

USN (формуляр 26.2-1)