Книгата за отчитане на приходите и разходите (KUDIR) действа като основен и единствен регистър за предприятия, опериращи по опростената данъчна система. Отговорността за нейното поддържане е възложена на всички посочени организации и отделни предприемачи, независимо от избрания от тях обект на данъчно облагане. Нека разгледаме по-нататък как се съставя книгата за приходите и разходите.

Обща информация

Книгата за приходите и разходите преди това е била заверена от данъчния орган. Това изискване е отменено от 2014 г. Този факт обаче по никакъв начин не повлия на необходимостта предприятията да го провеждат по опростената данъчна система. Индивидуалните предприемачи, отразяващи разходите и приходите на KUDIR, са освободени от задължението за водене на счетоводство. Това обстоятелство е посочено с няколко писма на Министерството на финансите.

Важни точки

Книгата за приходите и разходите започва да се оформя от датата на преход към опростената данъчна система. В началото на всяка календарна година се стартира нов документ. Ако предприятието премине към опростен режим в средата на данъчния период (например, то е образувано в резултат на отделяне от друга организация в опростената данъчна система), то е задължено да започне да провежда KUDIR от този момент. Ако има няколко отделни подразделения, отчитането на приходите и разходите за тях се извършва в една книга. Този документ се намира в главния офис. Отделно за всяка единица не започва книгата за приходите и разходите.

Форма за поддръжка

KUDIR може да бъде направен в две форми:

- Хартия.

- Контакт.

В първия случай листовете могат да бъдат отпечатани по поръчка на лицето, одобрило KUDIR. Можете също да закупите готова примерна книга за приходите и разходите. KUDIR се зашива, запечатва се с печат (ако има такъв). Тези събития се провеждат в началото на годината. Правете си бележки, използвайки топка или писалка със синьо или черно мастило. Ако е направена грешка, неправилният текст е зачеркнат, правилните данни са посочени в горната или долната част на реда. Коригиращи средства (замазки, удари и др.) Не се допускат. Коригираният текст трябва да бъде заверен от ръководителя на предприятието с датата. Ако е налице, се поставя печат.

Електронна форма

Листовете на KUDIR се отпечатват и зашиват в края на отчетния период, когато той ще бъде попълнен. Информацията се въвежда в специална програма. Ако бъдат открити грешки преди отпечатването на листове от специална поръчка за тяхното поправяне, не е предвидено. Неправилните записи просто се коригират в програмата. Ако след отпечатване се установят неточности, процесът на корекция е подобен на горния. Изборът на вариант се извършва от самото предприятие. Практиката обаче показва, че е по-препоръчително да се изготви електронна версия. Този формуляр е удобен както по отношение на коригиране на грешки, така и по отношение на работата със самия документ.

Попълване на книгата за приходите и разходите

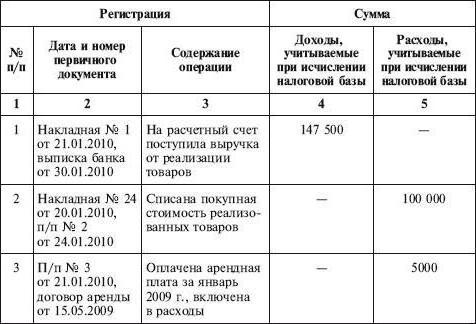

KUDIR отразява всички операции, извършени в данъчния период. Трябва обаче да се знае, че не всички приходи и разходи са включени в регистъра, а само тези, предоставени от опростената система и избраната данъчна основа. В процес преход от OSNO към STS Необходимо е да се вземат предвид редица точки. По-специално:

- Ако дружеството е било използвано преди прехвърлянето на дружеството към опростения режим, методът на начисляване се е прилагал при изчисляване на данъка върху дохода и след промяна на схемите за данъчно облагане, дружеството е продължило да изпълнява условията на по-рано сключени споразумения и плащането по тях трябва да бъде включено в KUDIR. Ако доходът е бил включен в печалбата, той не се отразява в регистъра. Тази разпоредба се прилага и ако плащането е преминало, след като компанията е започнала да използва опростената данъчна система.Това се отнася и за дълг, получен по OSNA, но подлежащ на погасяване по опростена система.

- Разходите са включени в книгата, дори ако приходите напълно отсъстват. Това изискване присъства в писмото на Министерството на финансите от 31 май 2010 г.

- Ако предприемачът не е извършвал никаква дейност в данъчния период, той все още трябва да попълни KUDIR.

- Информацията, включена в регистъра, трябва да бъде документирана и обоснована.

- Отразяването на приходите и разходите се извършва в хронологичен ред, тъй като те се получават по позиционния метод (като отделен ред).

- Приходите се посочват в момента на плащането (с касовия метод), разходите - след плащането.

Като документи за потвърждение могат да бъдат парични варанти, банкови извлечения, платежни нареждания, чекове и т.н.

допълнително

Счетоводството на приходите и разходите се извършва на руски и в рубли. Ако основната документация съдържа информация на чужди езици, те трябва да бъдат преведени. Често експертите имат въпрос относно показателите за закръгляне. По този повод Данъчният кодекс не съдържа категоричен отговор дали е необходимо да се закръгли единица от бизнес операция. Министерството на финансите в едно от писмата си обясни, че всички показатели в KUDIR са посочени в пълни рубли.