Предприемачите и организациите, които използват опростената данъчна система, трябва да следят направените разходи и получените приходи. Това позволява правилното изчисляване на данъчната основа. На пръв поглед изглежда, че всичко е съвсем просто. Необходимо е само своевременно да попълните книгата за приходите и разходите. На практика обаче тази процедура е придружена от редица трудности; счетоводителите имат въпроси, които им е трудно да решат. Нека разгледаме по-нататък как да попълним книга за счетоводство на приходите и разходите.

Обща информация

Книгата за приходите и разходите за IP или LLC е документ, съставен в специална форма. Той е одобрен със заповед на Министерството на финансите № 135н. В съответствие с него книгата за отчитане на приходите и разходите на организациите може да се води както на хартия, така и в електронен вид. Процедурата за регистрация във всеки от тези случаи ще бъде различна.

Важен момент

Книгата за отчитане на приходите и разходите, съставена на хартиен носител, трябва да бъде запечатана с печата на данъчната служба преди попълването. В момента има спорове относно необходимостта от регистрация на документа, задължителния характер на този процес. Експертите препоръчват да се извърши тази проста процедура, за да се избегнат разногласия с упълномощения орган.

Електронна форма

Книгата за приходите и разходите в опростената данъчна система, съставена под тази форма, следва да бъде прехвърлена на хартия в края на годината. Документът е номериран, подпечатва фирмата и подписа на ръководителя. След това той трябва да бъде регистриран в данъчния орган. Тази процедура следва да се извърши не по-късно от 31 март на годината, която следва отчетната. Индивидуалните предприемачи регистрират книга не по-късно от 30 април.

Специфични данни за въвеждане на данни

Книгата за приходите и разходите по опростената данъчна система се съставя в строго установена форма. Определянето и отразяването на приходите и разходите е строго регламентирано от закона. Процедурата, в съответствие с която се извършва признаване и отчитане на печалбата, е установена в параграф 1 и параграф 3 от чл. 346.17, p.p. 1-5, 8 супени лъжици. 346.18, ал. 1 на чл. 346.25 Данъчен кодекс. Накратко, доходите могат да бъдат описани като приходи от продажби и неоперативна печалба.

Плащане по части

В практическите дейности на предприятието често възниква въпросът относно времето за отчитане на определен доход. Приходите в опростена система се отчитат на парична основа. С други думи, при получаване на пари в касата или по разплащателната сметка, те трябва незабавно да бъдат отразени в доходите. В този случай няма значение дали сумата е получена в пълен размер за продадената услуга, продукт или извършена работа или е авансована сума. Предплащането се отчита в данъчния период, в който е преведено. Ако купувачът плати за стоката или услугата на части, тогава в KUDiR тези суми ще бъдат въведени в същата сума на конкретни дати на получаване.

изключения

В процеса на отчитане на доходите на предприятие, прилагащо опростената данъчна система, възникват трудности при определянето на приходите, необходими за данъчната оценка. За решаване на този въпрос следва да се позове на параграф 1.1 от чл. 346.15 Данъчен кодекс. Той предоставя списък на доходите, изключени от изчисляването на единния данък. Например, те включват лихва върху ценни книжа, участващи в оборота, дивиденти и т.н. В допълнение, за предприятията, които използват както опростената данъчна система, така и UTII, те не се вземат предвид постъпленията от осъществяване на дейности, които се облагат с облагаемия доход.

Като част от дохода не е необходимо да се вземат предвид доходите, които не са печалба за предприемача или юридическото лице и не носят икономическа полза за тях. Такива средства могат да включват например суми, прехвърлени по погрешка от контрагента или от банковата организация по сметката, изпратена до FSS на Руската федерация за компенсиране на дни с увреждания по съществуващ отпуск по болест, върнати плащания по ДДС, изпратени през периода на използване на общия режим на данъчно облагане и претендирани за възстановяване, заеми основатели и т.н.

Размисъл за разходите

Книгата за приходите и разходите по опростената данъчна система е съставена строго в съответствие с разпоредбите на Данъчния кодекс. По-специално разходите са отразени в документа в съответствие с параграф 1 на чл. 346.16 от Кодекса. Този параграф предоставя строг списък на разходите, които трябва да бъдат записани. Предприемачите и юридическите лица трябва да се съсредоточат върху този конкретен списък. Разходите, които отразяват книгата за приходите и разходите при опростената данъчна система, трябва да отговарят на редица установени изисквания. По-специално, те трябва да бъдат:

- Обосновано.

- Потвърдено документирано.

- Насочени към печалба.

На практика счетоводителите често срещат трудности при отразяване на разходите за придобиване на охладител и бутилирана вода за служителите. Не е трудно да потвърдите подобни разходи с документи. Най-вероятно обаче във Федералната данъчна служба такива разходи ще бъдат признати за неразумни и не са насочени към получаване на облаги.

Специални правила

Предприятия, които използват опростената данъчна система, не се считат за данъкоплатци. Тази част от цената на закупените продукти, която пада върху този данък, трябва да бъде посочена в колона 5 в отделен ред. Това изискване е установено с писмото на Министерството на финансите № 03-11-11 / 03. За да станат разумни разходите, насочени към закупуване на бутилирана вода за служителите, трябва да вземете сертификат от ЕЕН за непригодността на чешмяна вода за пиене. Освен това можете да сключите колективен договор. Той може да предпише осигуряването на вода на служителите, за да се осигурят необходимите условия на труд. В този случай разходите, отнасящи се до ТС, могат да бъдат защитавани. Най-вероятно обаче това ще е възможно само в съдебно производство.

Същият проблем възниква и при счетоводителите, ако е необходимо, да включат в скъпата част закупуването на чайник, телевизор, хладилник и други „незадължителни“ покупки. Такива разходи не са свързани с производствения цикъл или с преките дейности на предприятието. В тази връзка данъчната служба не ги приема за счетоводство. Съгласно параграф 2, член 346.17 Данъчен кодекс, разходите за опростена система се записват върху действителното плащане. Както се признава, прекратяването на задълженията на приобретателя към доставчика (продавача), свързани пряко с предоставянето на услуги или стоки, права на собственост, извършване на работа. В този случай трябва да обърнете внимание на нюанса. Трябва да се отбележи, че разходите за продуктите, подлежащи на последваща препродажба, трябва да се записват в момента на тяхната продажба. Цената на материалите се взема предвид след прехвърлянето им в производство. Важно е да посочите правилно датата на консумация. Ако направите грешка, данъчната ви основа може да бъде подценена.

Дълготрайни активи

Извадка за попълване на книгата за отчитане на приходите и разходите предоставя отделен параграф за ОС. Разходите за придобиване (производство, изграждане) на дълготрайни активи, получаване или създаване директно от платеца на нематериални активи се определят по начина, посочен в параграф 3, чл. 346.16 Данъчен кодекс. Цената на дълготрайните активи не се приспада наведнъж, а в равни дялове за отчетните периоди през цялата текуща година. С други думи, ако дълготрайните активи са закупени през първото тримесечие, тогава тяхната стойност е включена в разходите към 1/4 на 31 януари, 30 юни, 30 септември и 31 декември. Ако ОС е получена през последното тримесечие, тогава до 31 декември цялата сума на разходите ще бъде включена в разходите. Трябва да се помни, че началото на отписването на стойността на дълготрайните активи като разходи е разрешено само при спазване на редица условия.По-специално, дълготрайните активи трябва да бъдат пуснати в експлоатация, платени и собствеността трябва да бъде регистрирана в оторизирани органи.

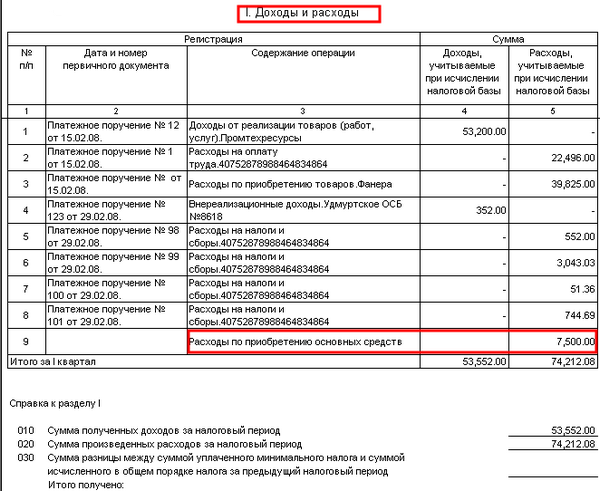

Пример за попълване на книга за счетоводство на приходите и разходите при плащане на вноски

В съответствие с договора дружеството е имало просрочени задължения за материалите, доставени му на продавача. Размерът на дълга - 100 хиляди рубли - е погасен, както следва:

40 000 стр. - платена на 30 декември 2003 г.

60 000 стр. - изброени на 10 януари 2014 г.

Продавачът, използвайки опростената данъчна система, направи следните вписвания в KUDiR в раздел 1:

Размерът на дохода - 60 хиляди рубли - ще се вземе предвид при изчисляване на данъка за 2014 г.

Приходи от 40 000 п. включени в единния данък за 2013 г.

От горните записи става ясно, че колона 2 не отразява платежното нареждане, а показва товарителница. Този документ потвърждава приходите по ред 31 и разходите на страница 32.

Примери на заглавната страница на книга: описание на дизайна, снимка

В горната част, непосредствено под името, има ред, в който се въвежда годината на поддържане на документа. По-долу са още две колони. Те посочват името на фирмата или пълното име предприемач. По-нататък на заглавната страница по-долу има 2 реда под формата на клетки. Те посочват контролната точка на предприятието или TIN IP. Информацията се въвежда само в онези колони, които са предназначени за конкретен собственик на документа. След това попълнете редовете "Мерна единица" и "Обект на данъчно облагане". В колоната по-долу, jur. адрес на фирма или местожителство на предприемача. След това има ред, в който се въвежда текущата сметка и името на банката, в която е открита. Ако компанията обслужва няколко банкови организации, се посочват подробности за всички тях. Последната информация, която трябва да бъде на заглавната страница, е номерът на известието, указващо, че предприемачът или юридическото лице работи по опростена система, както и номерът на издаването му.

скорост

Размерът на тарифите за предприятия, които използват опростената данъчна система, е установен в чл. 346.20 Данъчен кодекс. През 2015 г. те останаха такива, каквито бяха през 2014 г. Ставката за доходите от STS е 6%, при опростената система "печалба минус разходи" - 15%. По решение на регионалните власти последният показател може да бъде намален до 5%.