60 счетоводна сметка счетоводството се използва за отразяване на данни за суми, дължими на доставчици или изпълнители, както и изплатените им. Това е универсална и необходима сметка, независимо от това какъв вид дейност извършва фирмата. По един или друг начин, всяко юридическо лице има парични отношения с доставчици или изпълнители. Помислете за счетоводството за изчисления от този тип и също така разберете: сметка 60 - активна или пасивна?

Кои са доставчиците и изпълнителите?

Както вече споменахме, никоя компания не може да съществува без взаимодействие с други субекти на икономиката. Кои се наричат доставчиците? Това са компаниите, които доставят стоки и материали и предоставят различни услуги (включително комунални услуги). Изпълнителите включват само фирми, предоставящи ремонтни и строителни услуги. И в двата случая това са юридически (понякога физически) лица, които доставят компанията. В тази връзка възникват стоково-парични отношения. Една организация става длъжник на друга. За фиксиране на сетълмента с доставчици използвайте акаунта „Разплащания с доставчици и изпълнители“.

Сметка 60 в счетоводството: цел

Този акаунт се използва от всички и всичко: почти всеки счетоводител по някакъв начин се е натъкнал на него. При проектирането на транзакции с доставчици и изпълнители обикновено няма затруднения. За да определите сумите в правилната част на сметката (дебитна или кредитна), трябва да знаете със сигурност: активна или пасивна е сметка 60? Решенията трябва да се вземат след последователна мисъл.

Какво се случва, когато доставката на стоки и материали или работи / услуги се предоставя на предприятие? Кой дължи на кого? Ако погледнете от страната на "нашето" предприятие и някой доставчик там, тогава в нашата сметка се е формирало задължение: да платим за доставката. Това е дължими задължения. Ние продължаваме: описва ли взаимоотношенията между доставчиците и клиентите само задълженията на последните към първите или се случват други обрати в изчисленията? И наистина се случват. Например, авансово плащане или замяна на стоки и материали. Тук може да възникне обратната ситуация: доставчикът ще стане длъжник. Именно за характеризирането на такива трудни и в същото време почти ежедневни търговски отношения се създава сметка 60.

Резултат 60: какво е това?

Сметките бяха подредени по предназначение и като че ли всичко стана ясно. А какво ще кажете за структурата му? Какъв е той - оценка 60, активен или пасивен? Въз основа на факта, че отразява както вземания, така и задължения, тези сметки намират своето място както в активите, така и в пасивите. Следователно акаунтът е активно-пасивен. Балансът в края на месеца може да се формира както по дебит, така и по кредит. Но по-често, разбира се, се случва вторият вариант.

В какви случаи се кредитира сметката? Независимо кога преминава правото на собственост върху стоки и материали или услуги (работи), сумата, която трябва да бъде платена на доставчиците, се отразява в сметка 60 веднага след получаване на стоки и материали или услуги (работи) със съответните подкрепящи документи. Сметка се дебитира при изплащане на задължения към доставчици, както и кога авансови плащания и удръжки при обмен на стоки и материали.

Взаимодействие с други дебитни счетоводни сметки

Според принципа на двойно вписване всяка бизнес сделка трябва да бъде отразена в счетоводните документи в дебита на едната и кредита на друга сметка за същата сума.За да съставите правилно транзакциите, описващи промените в салдото във връзка с получаването (намаляването) на средствата, трябва да знаете характеристиките на всеки от съответните сметки. За да отговорят на въпроса: „Кой резултат е 60 - активен или пасивен?“ Вече не е трудно за читателите: активно-пасивен. Ще покажем увеличение на пасивите в кредита и тяхното намаляване на дебита.

С какви акаунти взаимодейства 60 акаунта? На първо място с уреждане: 50, 51, 55.1. Те се използват за изплащане на дългове към доставчиците. Например платената сума е текуща сметка за доставка на стоки. Публикуването ще изглежда така: Dt 60 Ct 51. Подобно задание на сметка се съставя при прехвърляне на авансово плащане. Заслужава да се отбележи, че такива суми трябва да се отчитат в отделна субрахунка. Например, Dt 60.2 Kt 51 - аванс се превежда от текущата сметка.

В допълнение към сметките за счетоводно отчитане на пари, дебитната сметка 60 може да влезе в кореспонденция със сметки 66, 67, 91. Това се случва, ако дългът е погасен чрез регистриране на краткосрочен или дългосрочен заем (сметки 66, 67). Изтеглените суми се отписват по 91 сметки, като се признават за други приходи.

Кореспонденция по кредитни сметки 60

На кредит сметката съответства на сметките за счетоводство на активи: 07, 08, 10, 15, 19, както и 20, 41, 44, 94. Дебитът на сметки 10, 15 и 41 отразява сумите, получени от доставчици на материални запаси или материални запаси. Разходите, направени от предприятието за доставка на стоки или материални запаси, се отразяват в дебита на сметки 20 или 44 в съответствие с кредита на сметка „Разплащания с доставчици и изпълнители“. След получаване на оборудване, което изисква инсталация, сумите се таксуват до дебитиране сметки 07.

Ако се приеме сметка 60, тоест купувачът дава съгласието си за погасяване на просрочените задължения в резултат на доставката, сумата, за която се извършва операцията, е посочена в кредита на сметка 60. Тук е обичайно да се посочва стойността на ДДС за стоки и материали и материални запаси, както и недостатъци, свързани с с процеса на получаване на стоки.

Организация на аналитичното счетоводство по сметка 60

Без по-подробна сметка за средствата, които организацията трябва да плати на доставчиците (или вече са платили), счетоводството би се превърнало в истинска каша. Препоръчително е да се води аналитично счетоводство съгласно сметка 60 за всеки от доставчиците и изпълнителите. В този случай сумите трябва ясно да информират кои сметки са просрочени, кои са погасени, на какво е издаден авансовият или запис на заповед, дали срокът на плащане е изтекъл и т.н.

Подсметки 60 от този тип могат да бъдат отворени:

- 60/1 - за отчитане на сетълмента с доставчици и изпълнители;

- 60/2 - за събиране на информация за авансови плащания за планирани доставки (предоставяне на услуги);

- 60/3 - за счетоводство на издадени сметки.

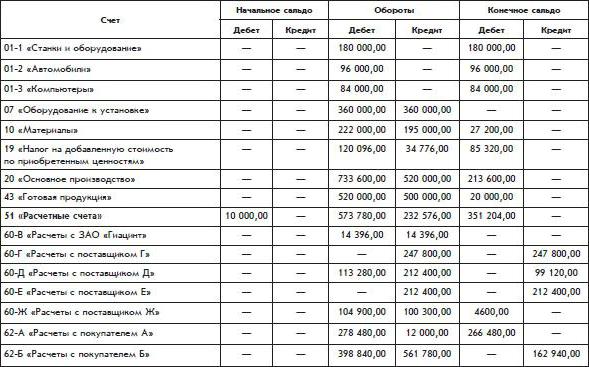

В допълнение към изброените единици на аналитичното счетоводство, могат да бъдат създадени подобни подсметки от 60 сметки за отчитане на сетълменти в чуждестранна валута. В края на всеки месец се формира окончателен баланс по всеки от тях. Сумата на остатъците по всички подсметки на сметка 60 трябва да съвпада със стойността на крайното салдо в синтетичната сметка.

За съгласуване на информацията се използва оборотен лист. Благодарение на него е възможно да се открият аритметичните грешки навреме и да се коригират. В допълнение, данните, въведени в този контролен списък, ви позволяват да анализирате показателите за всяка дата, а не само в края на годината или определен период. Листът за оборот се използва и за различни анализи на икономическата ситуация в предприятието: не всички данни могат да бъдат получени от финансовите отчети. Понякога временните одитни документи предоставят много повече информация, отколкото бихте очаквали от тях.

Регистърът, въз основа на който данните се вписват в сметка 60 и нейните субрактури, е дневник № 6. Салдото по сметка 60 е отразено в баланса: в раздел V за сумата на задълженията, в II като част от вземанията.

Придружаващи документи

Всяка операция, която е приключила, трябва да бъде потвърдена от първичните регистри.Въз основа на тях се съставя допълнителна документация. Стоките са придружени от документи, установени със закон, включително:

- товарителници и товарителници за сметки за товарен транспорт;

- фактури;

- спецификации на продукта;

- сертификати за стоките;

- други документи.

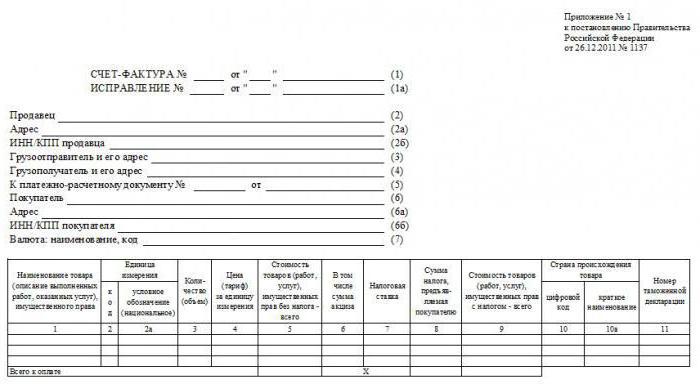

В отделен ред подчертайте размера на ДДС, който след това въз основа на фактурата купувачът може да възстанови. В този случай фактурата трябва да бъде представена не по-късно от 5 дни от датата на доставка на стоки и материали. Попълват се два екземпляра, единият от които се представя на купувача, а вторият остава при продавача. Записите на приетите фактури и суми по ДДС се натрупват в специални журнали, след което дружеството има право да намали плащания ДДС в бюджета.

Как да отразяват вписването на стоки и материали в счетоводството?

Сметка 60, чийто дебитен кредит отразява размера на дълга към доставчиците или самите доставчици, е лесен за използване в счетоводството. Приема се - с кредит, платен - с дебит. Всичко изглежда просто. Но има едно малко предупреждение: ДДС. След получаване на стоки и материали трябва да бъдат разпределени две суми. Единият от тях ще включва ДДС, вторият - не. Сумата без ДДС се отразява в отчетите на получените активи. Например бяха получени материали в размер на 32 хиляди рубли (с включено ДДС 4 200 рубли). Счетоводителят съставя транзакцията: Dt “Материали” Kt “Разплащания с доставчици” за сума равна на 32 000 - 4,200 = 27 800 рубли. Останалата сума на ДДС се разпределя по сметката „ДДС“ по заданието на сметката: Dt „ДДС“ Kt „Разплащания с доставчици“. Съобщенията съставят едновременно.

Ако купувачът не е платец на ДДС, общата сума не е разделена на части, а е посочена изцяло на сметка 60. Не забравяйте, че сумата без ДДС трябва да съвпада с тази, посочена във фактурата, издадена от доставчика.

Плащане за доставка при получаване

Ако в договор за доставка на стоки или предоставяне на услуги, се посочва, че е необходимо да се заплати определената от доставчика сума веднага след пристигането на стоки и материали на купувача, счетоводителят подготвя разписката и след това плаща за доставката. В този случай в счетоводството се правят следните записи:

- Сметка за активите на Dt (08, 10, 20, 41 и т.н.) CT „Разплащания с доставчици“ - сметката на доставчика се приема.

- Dt “ДДС” Ct “Разплащания с доставчици” - от разпределената и приета за ДДС сума.

- Dt „Задължителни плащания към бюджета. ДДС ”CT“ ДДС ”- сумата на ДДС е насочена към приспадане.

- Dt "Разплащания с доставчици" Kt "Разплащателна сметка" - фактурата за предоставяне на платени стоки и материали.

Често се случва купувачът и доставчикът (изпълнителят) да се споразумеят да платят предварително. След предаването на средствата се доставя. За целта отворете документ с надпис „Доставчици“ (сметка 60) и съответната подсметка, в която се събира информация за авансовите плащания. Процедурата е фиксирана от три публикации:

- Dt „Авансови плащания“ CT „Разплащателна сметка“ - авансовото плащане на доставчиците се превежда.

- Dt сметки на счетоводство на активи CT „Разплащания с доставчици“ - инвентар и материали, получени и регистрирани.

- Dt „Разплащания с доставчици“ Kt „Авансови плащания“ - авансово плащане, издадено по-рано.

Отчитане на сметки, издадени на доставчици

В допълнение към най-често срещаните методи за изчисляване на факта и предварително, съществува такава възможност за плащане на получените активи, като например издаване на сметка. Така купувачът печели малко време и дава гаранция за изпълнение на задълженията си навреме. Счетоводството за издадени сметки се извършва по една от подсметките 60 сметки. Да приемем, че това е субрактура. 60.3. Помислете за счетоводните записи, които са съставени по време на тази операция:

- Dt сметки на счетоводство на активи CT „Разплащания с доставчици“ - получени получени стоки и материали или извършена работа (предоставени услуги) се регистрират.

- Dt „Разплащания с доставчици“ Kt „Записи издадени“ - запис на заповед е издаден на доставчика при заплащане на дължимата сума за стоките.

- Dt „Издадени записи на заповед“ CT „Разплащателна сметка“ - сметката се погасява своевременно.

По този начин организацията на счетоводството при всеки от възможните методи за плащане за доставка е доста проста.

Сметка 60 - един вид копилка на информация за сетълмента с доставчици и изпълнители. Това е един от основните членове на задълженията на компанията, който се отразява в годишния отчет и оказва значително влияние върху икономическото състояние на компанията. Счетоводството по сметка 60 трябва да бъде организирано правилно, структурирано и да предоставя цялата необходима информация за изпълнени, разсрочени, изпълнени и просрочени задължения към доставчиците.