След като страните претърпяха световната финансова криза, настъпиха доста голям брой различни промени във финансовата сфера. В настоящата криза проблеми като система за управление на риска се превърнаха в един от най-важните. По-специално, това се отнася за икономическите дейности на финансовите институции, както и за техните различни контрагенти, които станаха особено актуални днес.

Защо това е важно?

Една от основните причини, поради която финансовите институции претърпяха криза, напредналите икономисти казват, че повечето компании са подценили значението на системата за управление на риска, свързана с използването на нови финансови инструменти. Така можем да кажем, че по-рано управлението на риска не беше толкова уместно, колкото днес. В Русия кризата засегна най-вече онези банки, в които системата за управление на риска е слабо развита, тъй като нямаше начин да повлияе на приемането на някакви тактически или стратегически решения, докато специалистите, работещи в бизнес звена, не биха могли да осъзнаят пълнотата на рисковете от решенията, които вземат. Ролята на тези отдели, които участваха в оценката на риска, беше да оценят вече взетите решения и впоследствие да генерират доклад.

Кризата засегна най-малко всички банки, които изградиха компетентна система за управление на риска и които повече от десетилетие събират, обработват, анализират информация и след това оценяват рисковете. Именно такива банки разглеждат управлението на риска като основен стратегически принцип, както и източник на собственото си конкурентно предимство много преди да стане моментът. Така в настоящите условия приоритетът в търговските банки често се дава на така нареченото управление на риска.

Какво е включено тук?

В условията на развиваща се финансова криза системата за управление на риска на предприятията става все по-уместна, което предвижда оперативна оценка на състоянието на компаниите, които са в кредитния портфейл. В същото време е важен и обективен подход, за да се изработят най-оптималните условия за сделката и информирано вземане на решение по въпроса или вземане на заем. Решението на този проблем е просто невъзможно, ако в предприятието не се използва компетентно изградена система за управление на риска.

Каква е тя?

Днес подобни системи съществуват в различна форма в почти всяка финансова или дори нефинансова институция, но в по-голямата част от случаите те са просто формалност, в резултат на което те са абсолютно неефективни. Когато компанията няма правилно изградена система за управление на риска в митническите и други бизнес въпроси, това в крайна сметка се превръща в причина за нейната неефективна работа и последващ фалит.

Доста високата вероятност за промени на текущия финансов пазар на Русия налага изграждането на наистина ефективна система за управление на риска, която трябва да има аналитична, организационна, оперативна и, разбира се, компютърна поддръжка.

Например, в местните банки ролята, която играе компетентната система за управление, често се подценява. рискове (управление на риска). Задачата да се организира една наистина компетентна система далеч не е първата сред съществуващите области на развитие и това се дължи на факта, че местните експерти често просто нямат достатъчно практически и методически опит в тази област, тъй като подобни въпроси започнаха да се решават едва в началото на 90-те години на миналия век ,

Как да изградим компетентна система?

Използването на международни методи и стандарти ни позволява да гарантираме значително развитие на управлението на риска, превръщайки го в наистина ефективен инструмент, който предоставя възможност за реална оценка на всички рискове, които една компания има и поема.

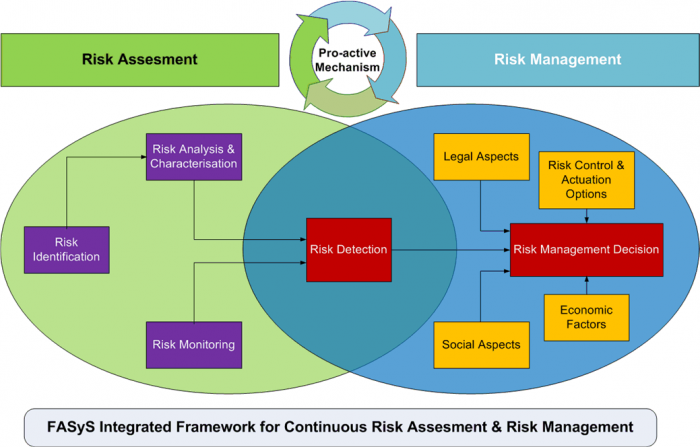

Система за управление на риска във митнически въпроси или други проблеми трябва да решат няколко основни проблема:

- Определете рейтинга на компанията, която е взета или на която ще бъде предоставен кредит, и дали ще има вероятност от неизпълнение при вземане на определени решения.

- Да обосновават взетите решения.

- Подобряване на качеството на кредитния портфейл.

- Да се формира възможността за осигуряване на непрекъснат контрол върху състоянието на кредитния портфейл

- Намалете дела на проблемните решения.

- Да се повиши ефективността на организацията на работа, както и да се сведат до минимум разходите за време поради автоматизация и стандартизация.

- Създаване на възможности с цел постоянно наблюдение и, ако е необходимо, своевременно реагиране на проблеми, които могат да възникнат при клиентите.

Система за управление на кредитния риск

Ако говорим за банковия сектор, то в този случай има няколко основни блока, който включва система за управление на риска (управление на риска).

Оценка на кредитния портфейл

Управителните органи на банката, както и всяка друга финансова структура, трябва да извършват оценка на кредитния портфейл и да правят това постоянно. По този начин ще бъде възможно да се подобри съществуващата система за управление на риска, която да съответства на сегашния мащаб на дейността на компанията, както и на стратегическите планове.

Оценката на системата за управление на риска в кредитния портфейл на банката се основава на кредитния риск на всяка отделна категория кредитополучатели, както и разпределението на заемите за всички тези категории. Основата на групирането на кредитния портфейл в зависимост от степента на риска днес са основните изисквания, установени с Регламент № 254-Р на Централната банка. В съответствие с него кредитният портфейл може да съдържа заеми от пет рискови групи:

- Под съмнение.

- Проблематично.

- Безнадеждно.

- Standard.

- По избор.

Въз основа на резултатите от оценката, както и анализ на кредитния портфейл, банката вече разработва новата кредитна политика. Ако е необходимо, може да се направят корекции в съществуваща система.

Прогнозиране на кредитния риск

Съвременните банки, които извършват дейности по кредитиране, в хода на своята работа не само трябва да гарантират прилагането на система за управление на риска, но и да ги прогнозират. Днес от тази гледна точка най-важният проблем е, че съвременните банки не разполагат с ефективни инструменти за прогнозиране на нивото на риска на кредитния портфейл. Този проблем е особено остър при трудни икономически условия, когато одитът се извършва в съответствие с международните стандарти за финансова отчетност и мениджърите се опитват да намалят нивото на общ риск до световна средна стойност. Най-оптималното решение на този проблем ще бъде използването на качествено нови подходи за прогнозиране - електронно изчислително оборудване, както и икономически и математически методи.

По този начин целите на системата за управление на риска ще включва способността да се планира структурата на кредитния портфейл, което е изключително важно, когато става въпрос за ликвидност на банкова институция.

Определяне на максимално възможното ниво на кредитен риск

Максимално възможното ниво на кредитен риск за банката първоначално трябва да бъде записано в кредитната политика на тази институция. В този случай стойността му ще зависи пряко от това каква стратегия следва банката в областта на управлението на риска. В процеса на работа ще бъде възможно да се преразгледа този показател в зависимост от текущото финансово състояние на банката, текущата икономическа ситуация в страната, както и от външната икономическа ситуация.

Изграждане на оптимална структура на портфейлния заем

Оптималната структура ще зависи пряко от това, кое максимално ниво на риск е избрано. Тази структура ще се формира на базата на модел за оптимизиране на кредитния риск.

Пряка оценка на риска от загуби

Системата за управление на икономическия риск се оценява чрез количествената и качествена вероятност от настъпване на събития, които могат да доведат до загуба на компанията, като предварително се прогнозират потенциалните загуби. Също така е доста просто да се оцени преките, тоест измерените загуби, които са количествено определени. Такива рискове се характеризират със следното:

- Намаляване или пълна загуба на стойността на активите поради кражба, измама, всякакви загуби, както и повреди и всякакъв вид оперативни грешки.

- Загуби, които са резултат от грешки в данните за плащането, както и отписвания или във връзка с неправилни контрагенти, които в крайна сметка не успяха да бъдат върнати.

- Загуби от обезщетение на клиентите на техните плащания.

- Загуби поради различни правни обстоятелства, които са пряко свързани с съдебни спорове или всякакви правни грешки в подписаните документи.

- Загуба на материални активи поради определени обстоятелства, които могат да бъдат пожар, кражба и много други.

- Наказания, предписани от регулаторните и контролните органи в резултат на нарушаване на определени регулаторни актове.

- Санкции по указанията на данъчните власти и други загуби, които са резултат от неправилно коригиране на собствените данъчни плащания, както и нарушения на установените правила за данъчно счетоводство поради различни оперативни грешки.

Оценка на риска

Системата за управление на риска в организацията също е количествено определена, тоест когато е предвидено възможното бъдеще на компанията. В този случай изчислението се основава на различни статистически методи и стойността директно зависи от това на какво ниво е приетата вероятност за доверие. Като количествена оценка на системата за управление на риска има няколко основни статистически параметъра:

- Оценка на вероятността от настъпване на неблагоприятно събитие при определен рисков обект поради факта, че е реализиран конкретен източник.

- Статистическа оценка на резултата от неблагоприятно събитие, като статистическа оценка на степента на възможните загуби в зависимост от техния вид, които могат да се появят при даден рисков обект.

- Статистическа оценка на появата на възможни отклонения с определено ниво на вероятност за доверие от оценката на възможните загуби.

Вероятностно-статистическите технологии се използват за определяне на източниците на оперативен риск, които имат естеството на елементите на опашката.Сред тях може да се разграничат: възникване на технологични повреди или повреда на електронно оборудване, грешки от страна на операторите в процеса на обслужване на голям брой приложения от клиенти и много други.

Трудност или невъзможност за количествено определяне

Оперативните рискове в никакъв случай не могат да имат ясно дефинирана количествена оценка. Например, поради несъвършена технология за предаване на документация или не твърде добра квалификация, банков служител ще трябва да отдели много повече време, за да обслужва операцията от страна на клиента. Фактът, че в крайна сметка банката ще понесе загуби от най-неефективното използване на ресурсите, с които разполага, е очевидно за всички, но всъщност тези загуби не са толкова лесни за изразяване в стойностно изражение.

В такава ситуация банката ще трябва да извърши косвена оценка, тоест да изчисли така наречените неизмерими загуби. Такава система за управление на риска в дадена организация не се среща толкова често във формата, в която би трябвало да бъде, но всъщност тя е необходима в много компании. Такава система от загуби се изчислява от източници или обекти на оперативен риск, в случай че не е възможно еднозначно да се определи определен брой, който може да характеризира вероятното ниво на загуби.

По-специално такива загуби могат да възникнат поради:

- Намаляване на качеството на услугите или предоставяните услуги, което неизбежно води до намаляване на клиентската база.

- Недостиг на приходи.

- Загуба на качество на текущите банкови процеси, което провокира необходимостта от отпускане на допълнителни средства.

- Загуба на репутация, която също в крайна сметка води до загуба на клиентска база.

- Спиране на компанията поради различни нежелани събития. Например технологична неизправност на някои важни съоръжения може да премине това събитие.

Как се извършва оценката в този случай?

Качествената оценка в този случай се извършва експертно. За да се гарантира ефективното прилагане на системата за управление на риска, в този случай ще бъде необходимо да се определят критериите и рисковите фактори, които ще бъдат уместни да бъдат посочени в специализирана таблица, която съдържа рейтингова скала.

Доста полезно е да се използват качествени оценки, за да се идентифицират области с повишен риск, както и да се разбере доколко процедурите за извършване на определени операции съответстват на установената практика.

Подобряването на системата за управление на риска доведе до факта, че Базелският комитет също предложи да се оценят условните загуби, т.е.

Каква може да бъде загубата?

Загубите от операционни рискове в този случай се разделят на две основни категории:

- Малки, които се срещат доста често и са очаквани или средни.

- Големи, които се срещат по-рядко, в резултат на което в по-голямата част от случаите са непредвидени.

Често е възможно да се предвидят средни загуби въз основа на личния опит на компанията, така че разработването на система за управление на риска неизбежно включва нейното попълване с подобни прогнози. За да се определят такива загуби, е необходимо първоначално да се извърши задълбочено аналитично отчитане на разходите, причинени от операционни рискове в определени категории.

Непредвидените загуби не могат да бъдат оценени въз основа на стандартната средна статистика на вашата компания.

За да извърши пълна оценка на риска, банката може да използва някои технологии, които е разработила независимо, въз основа на уязвимостта към потенциални оперативни рискове.Такъв процес е предимно вътрешен и често съдържа различни контролни списъци и работилници, които идентифицират слабостите и силните страни на сферата на оперативния риск.

Въпреки това, в преобладаващото мнозинство от компаниите днес, технологиите за измерване на оперативни рискове са едва в начален етап на развитие дори в основните елементи на бизнеса, да не говорим как изглежда системата за управление на митническия риск или други по-фини въпроси. Повечето чуждестранни банки използват специализирана формализирана технология за измерване, докато останалите са само на път в тази посока. Струва си да се разбере, че използваните днес методи са сравнително прости и представляват предимно експериментални структури, въпреки че често се среща добре развита система за управление на риска, напр. митническите органи в която внимателно се изследва и изучава по време на взаимодействието. Често такива системи са подкрепени с подходящ софтуер.

RAROC

Технологията RAROC, която днес се използва активно от най-напредналите банки, опериращи на международния пазар, придоби доста широко разпространение. Такава система се използва при изчисляване на нивото на възвръщаемост на инвестициите и предвижда отчитане на размера на риска чрез промяна на самата рентабилност, а не на размера на капиталовите инвестиции, които компанията осигурява в процеса на своята работа.

Заслужава да се отбележи, че в местните банки активно се използва системата ARIS, с помощта на която са описани не само съществуващите бизнес процеси, но в допълнение към това е възможно да се използват и класификатори на различни оперативни рискове с допълнително изчисляване на загубите за всяка отделна категория на риска.