Els impostos són l’eina més important del sistema econòmic del país. Constitueixen la part més gran del pressupost estatal. Per tant, se'ls presta una atenció especial en forma de control i canvis legislatius regulars. El Codi Tributari de la Federació Russa defineix diversos tipus d’impostos, tant per a la població com per a organitzacions. Per a aquests últims, l’IVA té una importància especial en el procés de compravenda. Per tant, qualsevol empresari existent o que acaba de començar necessita saber què és l’IVA, les característiques del seu càlcul i el procediment de pagament.

El concepte d’IVA

La llei bàsica que regula el procés de cobrament i pagament de taxes és el Codi Tributari de la Federació Russa. És ell qui defineix el concepte, l’essència i les característiques del càlcul de tots els impostos del país, inclòs l’IVA.

L’impost sobre el valor afegit és un cànon que es cobra a les organitzacions en percentatge sobre l’import de l’augment del seu valor. Aquest augment de valor es genera gràcies a la diferència entre els ingressos i els costos materials que provenen de tercers.

La legislació estableix determinats tipus d’activitats o varietats de productes i serveis pels quals l’IVA no està parcialment o completament sotmès a càlcul. També hi ha limitacions de suma a la base impositiva establerta pel Codi Tributari de la Federació Russa i que permet exercir la companyia de les obligacions dels contribuents.

A més de determinar què és l’IVA i les restriccions al seu pagament, el Codi Tributari de la Federació Russa assigna la taxa a un grup fiscal específic. Per exemple, a una espècie com impostos indirectes. El motiu d’això és la inclusió del seu import en el preu dels productes venuts en percentatge. Com a resultat, a l’hora de pagar l’IVA, els noms dels pagadors reals i legals difereixen.

Funcions d’IVA

En una economia de mercat i un sistema tributari racional, tots els tipus d'impostos tenen quatre funcions significatives:

- Fiscal.

- Econòmic.

- Estimular.

- Distribució.

Pel que fa a l’IVA, la funció fiscal es manifesta en l’import màxim dels ingressos pressupostaris del seu càlcul a causa de la base imposable estable i de les condicions de càlcul acceptables. Del pressupost format a partir d’impostos, la majoria s’acumula a partir de l’IVA. L’impost també afecta la regulació dels processos econòmics. Els seus tipus participen en preus i inflació.

Gràcies a l'establiment de beneficis per a determinats tipus d'activitats o productes específics, l'estat és capaç d'estimular el desenvolupament de l'esfera social, així com l'exportació de diversos béns.

Per tant, la naturalesa distributiva de l'IVA rau en la seva participació en la redistribució del PIB estatal. L’import total de les deduccions fiscals recaptades al pressupost per part d’uns tipus d’activitats exitoses es distribueix i es destina a donar suport a sectors poc rendibles de l’economia importants per a la societat.

Pagadors d’IVA

El Codi Tributari de la Federació Russa estableix un extens cercle de persones obligades a pagar l'IVA. L'impost està subjecte a un impost sobre les persones jurídiques:

- Empreses: independentment de la forma d’activitat que realitzi operacions impositives: estatals, institucions municipals, col·laboracions comercials i altres.

- Les persones reconegudes com a contribuents per la circulació de productes a través de les duanes de la Federació Russa. Es tracta d’organitzacions amb inversió estrangera o empreses completament estrangeres.

Des del 2001, els empresaris individuals que realitzen operacions imposables han estat equiparats a empreses amb l'obligació de pagar l'IVA amb la legislació fiscal.

Totes les persones de la llista estan inscrites com a contribuents d’IVA si treballen segons el sistema general d’impostos. Passa que amb altres sistemes de comptabilitat haureu de pagar l’impost sobre el valor afegit.

Objecte de tributació

Les categories i transaccions següents es consideren objecte d'impostos per calcular l'IVA:

- Cifra de negocis rebuda per la venda d’activitats de producte, així com vendes sense cap cost.

- Transferència de mercaderies a una organització russa entre les seves divisions per a les seves pròpies necessitats, les despeses de les quals no es van tenir en compte en el càlcul ingressos imposables.

- Els resultats de les operacions de construcció per a les seves pròpies necessitats.

- Exportació de mercaderies a través de la frontera duanera de la Federació Russa.

El càlcul de l’impost sobre el valor afegit implica comptabilitzar els següents tipus de vendes subjectes a l’IVA:

- Venda de mercaderies de l’organització a una altra empresa o persona, fins i tot en absència d’enviament i transport.

- Transferència de productes fabricats a la comanda.

- Venda de productes de comissió o subhasta.

- Intercanvi de productes o materials.

- Transferència gratuïta de productes o amb pagament parcial.

- Cessió o venda de drets de propietat.

- Venda de garanties.

Base tributària

La declaració d’IVA preveu el càlcul del càlcul d’impostos de la base impositiva. És a dir, un indicador del valor de les transaccions subjectes a l'IVA. La determinació de la base tributària per al càlcul del gravamen en qüestió té diverses característiques i depèn principalment del tipus d’operació.

Base tributària es basa en la definició de què és l'IVA i té una seqüència de les següents condicions:

- La base impositiva és igual als ingressos procedents de la venda de productes o drets de propietat, que es determina mitjançant la suma de tots els ingressos relacionats amb les liquidacions d’aquestes operacions. Es pot visualitzar en qualsevol equivalent, inclòs en valors.

- Una base impositiva igual als ingressos en monedes estrangeres convertides a rubles russos al tipus actual.

- La base a considerar, després de rebre un pagament anticipat inclòs abans, representa el valor de les mercaderies calculat en funció dels preus.

- La base impositiva de la comissió o acord de comissió és igual a l’import de la taxa. Encara hi ha una condició.

- La base impositiva per a la venda d'una empresa completa és igual al valor de cada actiu.

Tipus d’impostos

Per calcular l’import a pagar, primer s’ha de determinar correctament la base imposable de l’IVA. El tipus impositiu no depèn de la base i està fixat al Codi Tributari de la Federació Russa. Més precisament, la legislació estableix actualment les taxes imposades: 0%, 10% i 18%.

Els tipus de productes, els ingressos dels quals s’imposen a raó del 0%, estan fixats a l’article 164 del Codi Tributari de la Federació Russa i tenen una llista de transferències bastant extensa. Es tracta bàsicament de productes especials, d'obres i serveis altament especialitzats.

A un percentatge del 10%, es cobra l'IVA a la venda dels grups de productes següents:

- Productes alimentaris.

- Articles per a nens.

- Periòdiques.

- Literatura d’importància educativa i científica.

- Articles mèdics.

Les principals operacions de venda, a excepció dels béns imposats a taxes del 0% i del 10%, estan subjectes a la comptabilització d’impostos per multiplicar un 18%.

Beneficis fiscals

Quan es calcula la base impositiva, la legislació defineix els avantatges, en particular les activitats i productes no subjectes a l'IVA. La taxa de cobrament no s'aplica en els casos següents.

- Molts tipus de serveis mèdics, inclosos els de pagament.

- Serveis educatius i culturals.

- La implantació d’edificis residencials.

- Productes per a discapacitats.

- Propietat recomprada per a la privatització.

- Serveis funeraris.

- Operacions d’assegurança.

- Transaccions amb les quals es paga el deure estatal

- Fotocòpia i fotocòpia.

- Vendes d’artesania.

- Treballs de recerca a compte de fons pressupostaris.

- Reparació d’electrodomèstics durant el període de garantia.

Característiques del càlcul

El càlcul de l’import d’IVA a pagar té un algoritme d’accions força simple. Inicialment es determina la base impositiva. Posteriorment, es multiplica per la taxa fixada. Cal recordar que l’horari del pagament d’IVA i el període de càlcul varien. L’import de l’impost a pagar al pressupost general es calcula en funció dels resultats de cada mes o trimestre.

Després de determinar l’import de l’impost a pagar, cal reduir-lo pel resultat de deduccions fiscals, si n’hi ha. Què és això Les deduccions fiscals són els imports d’IVA presentats al pagador per a les operacions implicades en el càlcul de la taxa. La declaració de l’IVA preveu la indicació d’aquestes deduccions i l’import de la diferència entre l’IVA exposat i l’IVA presentat.

Procediment de pagament

El pagament dels imports calculats d’IVA es basa en càlculs de comptabilitat i impostos. Es determina segons els resultats de cada període de referència. Condicions de pagament d’IVA establert per la legislació tributària, es defineixen com a més tard del dia 25 del mes següent al final del període de presentació.

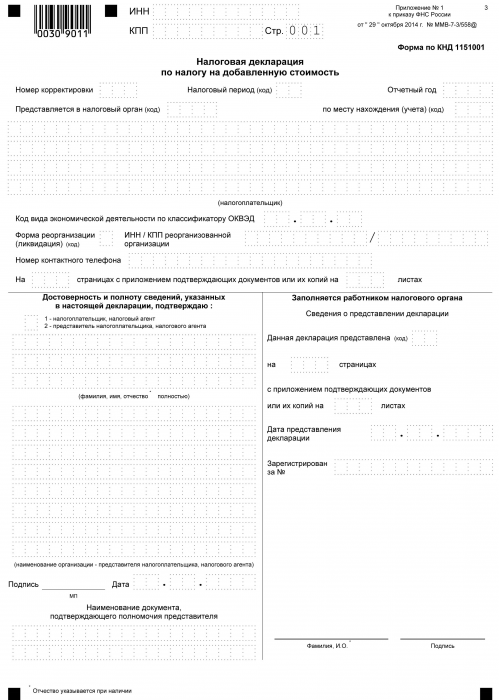

Informes d’IVA

Des del moment en què es paga l’impost a la tresoreria estatal i fins al dia del pagament, cada contribuent que treballi amb IVA ha d’informar a l’autoritat corresponent durant tot el procediment de càlcul en forma de declaració. Aquest document es presenta trimestralment. Indica els detalls de l’organització, l’import de càlcul de la base d’impostos, el tipus de taxa cobrada i l’impost sobre el valor afegit. El formulari de declaració és un formulari unificat aprovat el 2014. Al mateix temps, és important saber que des del 2015 totes les organitzacions, independentment del volum i tipus de producció, han de presentar una declaració de forma electrònica.

Quan es defineix el concepte de què és l’IVA, es forma la idea que es tracta d’ingressos multiplicats per un percentatge determinat. De fet, així és. Però l’IVA és la suma de l’increment de valor. Per tant, per calcular-ho cal tenir en compte molts matisos:

- Tipus de productes, tant imposables com no imposables.

- La mida del tipus d’impost.

- El moment de determinar la base imposable.

- Deduccions fiscals i molt més.