En popularitat amb els operadors que comercialitzen mercats desenvolupats, els derivats han estat per davant dels actius reals. Els derivats van guanyar impuls també a Rússia; només durant l'últim any, el volum de negociació a la secció de derivats on es cotitzen futurs i opcions ha crescut més del 76%. Els jugadors privats també comencen a "donar-li la volta" amb derivats. Però si es tracta contractes futurs la majoria té almenys algun concepte, i tot seguit sembla que moltes opcions siguin quelcom molt exòtic. Mentrestant, aquesta eina, tant quan és independent com quan s'utilitza juntament amb futurs, ofereix oportunitats molt àmplies per a la implementació de diverses tasques.

Acció amb derivats

Futurs i contractes a termini les opcions, els swaps i alguns altres instruments s’anomenen derivats, és a dir, derivats del mercat de valors. I es produeixen a partir de l'actiu subjacent (BA): accions, bons, divises, béns, índexs borsaris tipus d’interès i fins i tot fenòmens naturals. Els preus del derivat i l’actiu a partir del qual es forma estan estretament relacionats, però no idèntics.

Els futurs i les opcions són els tipus de derivats més famosos i habituals. Permeten comerciar contractes amb la mateixa facilitat, en què no només actuen índexs, monedes, existències i bons, sinó també petroli, gas natural, metalls preciosos, així com productes alimentaris: cereals i llegums, cafè, sucre i molts altres productes. A més, la majoria de contractes es tanquen sense lliurament, cosa que permet al comerciant treure profit de la transacció i eliminar la molèstia de béns reals.

Mercat de derivats russos

Els comerciants russos comercialitzen derivats al mercat de derivats de la Borsa de Moscou (FORTS). La liquiditat principal es concentra en els futurs en l'índex RTS, els principals parells de moneda (USD / ruble, EUR / USD i EUR / ruble), oli, or, i alguns xips blaus - Sberbank, Gazprom, VTB, Lukoil. Hi ha activitat en altres futurs, però la majoria no es comercialitzen massa.

Les opcions són molt menys populars, tot i que, sense tenir en compte, en termes de volum de negociació, aquest mercat ocupa al voltant del 3-5% dels futurs. No obstant això, hi ha prou liquiditat en opcions per a un comerciant privat, sobretot si escolliu els instruments més cotitzats (opcions de RTS, Sberbank, Gazprom, USD / ruble, EUR / USD, or i altres) amb la data d’exercici més propera.

Les opcions del mercat de derivats russos tenen una particularitat: l’actiu subjacent no són accions, monedes, béns o índexs, sinó futurs en aquestes.

Dret versus obligació

Per entendre quina és la diferència entre futurs i opcions, recorrem les seves definicions. Futures és un contracte amb una data límit acordada (caducitat), segons la qual el venedor assumeix l’obligació de vendre l’actiu a un preu determinat i el comprador es compromet a pagar-lo. Una opció també és un contracte de durada determinada, però, només dóna al titular el dret de comprar (opció de trucada) o vendre (opció de venda) un actiu al preu indicat (preu de vaga). Així, la principal diferència entre les eines són els drets del comprador.

El venedor d’opcions ha de complir els termes del contracte independentment del seu desig, tret que, per descomptat, el titular ho desitgi. Com a compensació per limitar els seus drets, el venedor rep una prima del comprador, que és el preu de l’opció. Si la transacció no és rendible per al venedor, la mida de la prima rebuda disminuirà lleugerament la seva pèrdua. Si no és rendible que el titular exerceixi aquesta opció, la prima rebuda correspondrà al benefici del venedor.

Característiques de derivats

Els futurs i les opcions són instruments normalitzats, és a dir, els seus paràmetres, a excepció del preu d'adquisició, no es canvien. La data de caducitat, el volum de l’actiu, el tipus de contracte (liquidació o lliurament), el procés d’execució, l’import de la garantia: tot això està escrit a l’especificació d’un contracte determinat. El compliment de totes les condicions està supervisat per l'intercanvi, que actua com a garant de la transacció.

Una altra característica dels derivats és la presència d'una espatlla integrada. El fet és que un comerciant paga per l’obertura d’un futur o una posició d’opció no el cost complet, sinó que només garanteix la cobertura (GO). Un cop finalitzada la transacció, es retorna al compte. Normalment, GO s'estableix en un 5-20% del preu del contracte, però en determinats casos es pot canviar per decisió de l'intercanvi. Resulta que en lloc de comprar una acció, és molt més rendible comprar una opció (futurs): la diferència en la quantitat que es pot comprar per la mateixa quantitat és de 5-10 vegades. Així, els derivats ofereixen una àmplia oportunitat d'especulació: invertint menys, el comerciant té el potencial de guanyar més. Tanmateix, aquest és també el seu perill, perquè quan es rep una pèrdua, l'efecte de palanqueig pot conduir ràpidament a la pèrdua de tot el compte.

Nivell de risc diferent

Els derivats permeten crear posicions amb diferents graus de risc. Obrir una posició futura equival a adquirir o vendre a curt termini un actiu subjacent: el benefici i la pèrdua no són limitats, perquè teòricament pot augmentar fins a un cert nombre de vegades o caure gairebé a zero.

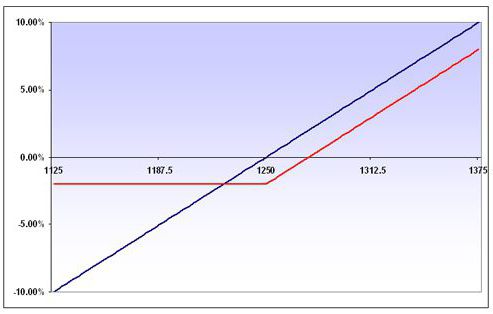

La compra d’una opció no t’obliga a res, per la qual cosa en cas de moviment de preus desfavorable per al comprador, simplement no serà executat. És a dir, la pèrdua màxima per al comprador té una quantitat fixa: és igual a la prima que va pagar al venedor. Per il·lustrar com es diferencia l’opció dels futurs, passem a la figura següent. Mostra gràfics de pèrdues i guanys per a la compra de futurs condicionats (línia blava) i opció de trucada (línia vermella) del mateix actiu. Com podeu veure, la pèrdua per la compra d’una opció és limitada. El benefici, que prometen tots dos derivats, té la mateixa dinàmica, amb l’única diferència que l’opció la té una mica menys - per l’import de la prima pagada al venedor.

Quan es ven una opció, la situació és diametralment contrària: si el preu es desplaça desfavorablement pel venedor, arrisca una pèrdua il·limitada. El benefici en cap cas no supera la quantitat que va rebre del comprador. En aquest sentit, els venedors d’opcions sovint es comparen amb les companyies d’assegurances que corren el risc de pagar una compensació monetària més gran per una prima petita. Però si els asseguradors només poden esperar que l’esdeveniment assegurat no passi, llavors per als comerciants no n’hi ha prou. Els venedors professionals d’opcions en cas de moviments adversos de preus tenen un pla per gestionar la seva posició per tal de minimitzar les pèrdues. Tot i això, per a això és necessari tenir una àmplia experiència comercial, per la qual cosa no és gaire recomanable que els principiants venguin opcions.

Així, les opcions es diferencien dels futurs, ja que permeten formar posicions amb un nivell de risc determinat.

Com funciona a la pràctica?

A continuació, es mostra un exemple esquemàtic de futurs i opcions que il·lustren l’essència del comerç de derivats. Suposem que un comerciant va comprar futurs en accions de Sberbank a un preu de 13.000 rubles, cosa que equival a comprar 100 accions de la companyia a la borsa a un preu de 130 rubles per part. Amb un preu d'acció de 140 rubles, el benefici del comerciant és de 1000 rubles. A un preu d’acció de 120 rubles, rebrà una pèrdua de la mateixa mida. En qualsevol moment abans de la finalització del contracte, el comerciant pot registrar el benefici o la pèrdua de la transacció tancant la posició.

Ara considereu què passarà si el comerciant no compra els futurs per si mateix, sinó una opció de trucada sobre ell amb un preu de vaga de 13.000 rubles. Si en el moment de la seva caducitat el preu de BA és de 14.000 rubles, el comprador exercirà l’opció.Al mateix temps, rebrà futurs en accions de Sberbank i un marge de variació de 1.000 rubles. Després d’haver venut immediatament futurs per 14.000 rubles, anotaria el benefici total de la transacció per valor de 800 rubles. Si els futurs per caducitat cauen de preu fins a 12.000 rubles, el comprador no exercirà l'opció i només perdrà la prima pagada: 200 rubles.

Preu

És de destacar el mecanisme de formació de valors derivats. És evident que el mercat determina el preu dels derivats, tot i així, hi ha un cert valor raonable del contracte, cosa que ens permet jutjar si està sobrevalorat o subestimat. Per descomptat, el preu de BA depèn directament de la quantitat de l'opció i els futurs. Les diferències entre ells en termes de cost són molt significatives. El preu del futur sempre és comparable al preu BA: per exemple, amb el preu de les accions de Sberbank 130 rubles, els futurs amb la data de caducitat més propera es poden negociar a la regió de 13.200 rubles. El factor temps afecta el preu d’un contracte de futur: generalment, amb més caducitat, més elevat serà el cost dels futurs en relació amb BA, tot i que amb expectatives òbvies de caiguda del mercat, els futurs poden ser encara més barats. Al final del recurs, la diferència entre el preu de l’actiu i els futurs “s’esfondra”.

Amb les opcions, les coses són molt més complicades. Quan decideix comprar un contracte, el comerciant compara el seu valor de mercat amb el preu teòric, que s’emet generalment al terminal d’intercanvi. El preu teòric es calcula mitjançant una fórmula complexa i té en compte diversos indicadors, entre els quals els principals són:

- tant si l'opció té diners o no, és a dir, el valor de la BA supera el preu de vaga de l'opció;

- temps restant abans de la caducitat;

- volatilitat, és a dir, la velocitat amb què canvia el preu de BA.

Cadascun d’aquests factors té la seva pròpia influència sobre el preu d’opció. Per exemple, com més propera ha estat la caducitat, més forta és l’anomenada decadència temporal: l’opció comença a perdre el valor del temps i és més barata, fins i tot quan el preu de la BA no pràcticament canvia. D'altra banda, si el contracte es va comprar durant un període tranquil i després es van iniciar moviments forts de sobte, l'opció pot afegir valor augmentant la volatilitat i, de vegades, fins i tot si el preu de BA es mou en el sentit contrari.

Oportunitats estratègiques

Els futurs i les opcions ofereixen una àmplia oportunitat per construir diverses estratègies. S’utilitzen per protegir posicions obertes de l’actiu subjacent (cobertura) i per a un joc especulatiu curt. Gràcies als derivats, es pot “comprar tot el mercat”, és a dir, afegir al creixement no xips individuals, sinó índexs del mercat en general. Per fer-ho, heu de comprar futurs d'índex o comprar opcions de tipus de trucada (estratègia de trucada llarga). De bon humor, podeu fer el contrari: obriu una posició curta en futurs d’índex o compreu una opció com put (estratègia Long Put).

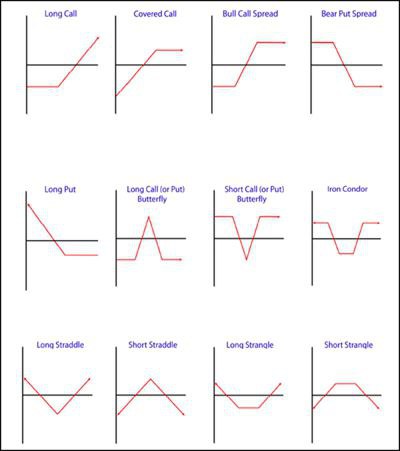

Hi ha estratègies més interessants que es formen mitjançant la compra i / o venda de futurs i opcions. Es basen en diferències temporals de contractes, arbitratge, creixement o disminució de la volatilitat i altres paràmetres. N’esmentem només alguns: la propagació de toro o ós regular (proporcional o proporcional) (Bull Spread, Bear Spread), la compra o venda d’estredla (Long / Short Straddle), la compra o venda d’estrany (Long / Short Strangle), la compra o venda d’una “papallona” ( Papallona llarga / curta). A la figura següent s'il·lustren els gràfics d'alguns.

He de triar?

Què és millor utilitzar en el comerç? De fet, la pregunta "opcions vers futurs" és incorrecta. Evidentment, cada eina té les seves pròpies característiques que permeten resoldre certs problemes. A més, el seu ús conjunt permet crear estratègies interessants amb els paràmetres donats de la màxima pèrdua i rendibilitat, més adequats per a la situació actual del mercat.

Els derivats són instruments més complexos i interessants que les existències i altres actius. Les seves capacitats són força àmplies: des de l’especulació intraday fins a cobrir posicions durant mesos i fins i tot anys. Per descomptat, amb els derivats val la pena aprendre a treballar, això ampliarà les capacitats del comerciant i us permetrà guanyar diners en qualsevol situació del mercat.