A l’economia, hi ha un gran nombre d’instruments financers. Parlem d’un d’ells. Un contracte a compte és, de fet, un contracte celebrat entre les dues parts que descriu en detall la compra o venda d’un import específic de l’actiu subjacent a un cost clarament definit, amb els termes de l’acord en el futur inclòs. En signar això tipus de contracte vol dir que una de les parts en la transacció, el venedor, es compromet a lliurar una quantitat específica d’actius subjacents al número especificat en el contracte, però que és remota respecte a la data de la signatura del contracte. L’altra cara: el comprador, assumeix l’obligació d’acceptar el lliurament a temps.

Característiques clau dels contractes

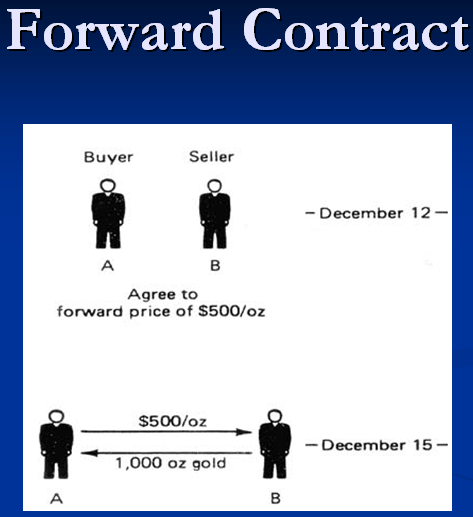

La data de la signatura del contracte al capdavant s’anomena data de l’acord. El nombre que determinen les parts com a moment del contracte s’anomena data de pagament o liquidació. L'interval de temps des del moment de la signatura del contracte fins al moment de la liquidació es diu endavant. Es poden celebrar contractes per qualsevol termini i quantitat de fons, tot depèn únicament de les necessitats de cadascuna de les parts. Les operacions a futur es consideren les més efectives, el valor de les quals comença amb 5 milions de dòlars. En el marc del mercat internacional de derivats, l’import dels contractes varia d’1 a 100 milions. Cadascun dels paràmetres - la data de signatura del contracte i la data de liquidació, l’import de la transacció i el volum de l’actiu subjacent - es determinen exclusivament en un mode individual. En aquesta qüestió no hi ha restriccions.

Cobertura de riscos

Gràcies a la determinació prèvia del valor del contracte, és possible cobrir riscos. En establir el valor d’un instrument financer, tant el venedor com el comprador s’alliberen completament durant el període davanter del risc de canvis en el valor de mercat. L’operació no permet l’adquisició de determinats beneficis. El venedor no rep avantatge material en cas d’increment del valor d’un actiu al mercat i el venedor no rep el resultat d’una caiguda en el mateix actiu. Si es produeix aquesta situació, una de les parts pot denegar les seves obligacions, ja que té l’oportunitat de fer un acord amb termes més favorables. Els contractes es defineixen com a transaccions anticipades sòlides. És obligació complir la seva part de l’acord que els fonamenta; sense aquesta característica, l’instrument deixaria d’existir com a una direcció per cobrir riscos.

La història

Les transaccions a terme van aparèixer per primera vegada fa uns 400 anys. Tenien el format d’arranjaments per a la venda de cultius futurs. Durant les darreres dècades, els contractes han esdevingut especialment populars, sent els principals objectius els instruments financers. El mercat financer forward és essencialment un mercat OTC. El comerç de borsa és inacceptable per la individualitat de les condicions per a la conclusió d’acords. Formalment, qualsevol entitat empresarial pot participar en la negociació de contractes. A la pràctica, l’elecció d’un soci es realitza amb molta cura i cura, ja que redueix el risc d’interrupció del lliurament.

Participants del Mercat Endavant

En la seva majoria, les parts en els acords són grans bancs i fons de pensions, companyies d’assegurances que tenen una reputació positiva. Algunes categories de transaccions estan subjectes a determinades restriccions.A tall d’exemple, transaccions de préstecs anticipats, en què una part ha de tenir una línia de crèdit oberta a l’empresa que actua com a segona part del contracte. Els empresaris privats també poden actuar com a licitadors, però han de tenir una base material potent i ser participants actius en la vida financera mundial.

Qui determina l'estat d'ànim en el mercat endavant?

Els bancs més actius del mercat a futur són els bancs. Utilitzen activament un contracte de compra de divises a fi de cobrir els seus propis riscos associats a canvis en el valor dels instruments financers. Les entitats financeres ofereixen aquest tipus d’arranjament amb un propòsit similar als seus clients. A causa de les àmplies possibilitats financeres en termes de distribució i atracció de recursos materials, els bancs, a diferència d'altres licitadors, eviten les pèrdues reals encara que els preus del mercat no es posin a mans. En concloure dos contractes oposats, el banc aconsegueix cobrir fàcilment la pèrdua d’una operació amb beneficis de l’altra. Els bancs també poden actuar com a intermediaris, que ajuden a trobar participants del mercat amb desitjos contraris.

Especificacions comercials contractuals

La negociació de contractes a distància no té una estructura organitzada clara. La baixa competència en aquest segment d’activitats proporciona als bancs certs avantatges en forma d’oportunitat d’imposar els seus termes de col·laboració a les parts en els acords. El benefici que poden aportar els contractes de divises a venir depèn en gran mesura de la capacitat de predir el valor futur de l’actiu, que és la base de l’acord.

Els bancs guanyen aquí perquè tenen accés a una gran quantitat d'informació, i hi treballen analistes professionals. Això comporta la formació d’un enorme i actiu mercat de subministrament, el mercat de valors OTC. Els contractes a termini es poden signar no només per l'import real de fons, sinó també per un condicional. En aquesta darrera situació, després de la implementació de l’acord en cas de diferència en el valor contractual i de mercat de l’actiu subjacent, una de les parts paga a l’altra només la diferència de preu. No es produeix l’intercanvi real de monedes, accions, valors i altres instruments financers.

Avantatges dels contractes

Un contracte a termini és un instrument financer universal que té certs avantatges respecte d’altres com aquest. El principal avantatge de la transacció rau en la seva naturalesa individual, que permet una cobertura de riscos molt professional. Els acords a termini no preveuen la confiscació de fons addicionals, comissions. Quant als privilegis per als bancs, és possible notar la capacitat d’establir el valor de l’actiu subjacent i dictar els seus termes de l’acord, ja que les transaccions són OTC.

Contres dels contractes

El principal desavantatge del contracte és la manca d’espai per a la maniobra. L’obligació de les parts de complir la seva part de l’acord no permet rescindir el contracte ni modificar-ne els termes abans del termini. L'absència d'un mercat secundari a capçalera fa que la revenda del contracte sigui simplement impossible. Això comporta una liquiditat suficientment baixa de l'instrument amb un risc massa alt d'incompliment per part de les parts de les seves obligacions. L’estret marc comercial va obligar els participants al mercat a buscar llacunes. Per exemple, avui en dia és molt habitual la pràctica de concloure contractes, que preveu la possibilitat de rescindir acords per acord de dues parts o per iniciativa d’una, però amb el pagament posterior d’una indemnització.

Què limita el nombre de participants al mercat forward?

El nombre de participants al mercat forward està estrictament limitat per un conjunt de normes i estàndards.Per adquirir o vendre un contracte a venir, els participants comercials han de tenir una línia de crèdit, una elevada qualificació i contactes financers estables amb una entitat bancària. La manca de transaccions a venir per als participants es deu a limitades oportunitats a l’hora d’escollir un banc soci, heu d’acceptar les condicions dictades per les entitats financeres. Algunes dificultats s’associen a la cerca de socis, perquè no és tan fàcil trobar un partit que estigui preparat per prendre la posició contrària. Això porta a una popularitat i una activitat insuficients del mercat de contractes forward.

Quina diferència hi ha entre futurs i contractes a termini

Els contractes de valor futur són anticipats i futurs. La diferència entre ells és important. El bestreta es firma entre el comprador i el venedor, mentre que l’objectiu principal de la col·laboració és el subministrament real de l’actiu. Els acords a termini es realitzen en el mercat OTC, cosa que comporta una baixa liquiditat de l'instrument en comparació amb futurs. Per exemple, és molt difícil trobar un comprador per a centenars de tones de metall si ja no és rellevant per a una determinada planta.

Els futurs en comparació amb el termini d’avanç actuen com a contracte normalitzat, l’objectiu principal del qual és això és especulació. No es parla de cap oferta real. El futur i el futur, malgrat les aparents semblances, s'utilitzen amb finalitats oposades. El terme "normalitzat" significa una limitació clara de la quantitat de mercaderies pels termes de l'intercanvi. Només es permet el comerç de lots sencers. Per exemple, molt de coure és de 2.500 lliures i el blat de 136 tones. Les opcions, a termini i els futurs són instruments financers, però la finalitat de la seva existència és diferent, cosa que determina les particularitats de l'aplicació.

Contractes de divises a distància

La característica general d’un contracte de bestreta de tipus de moneda preveu un aclariment previ de les condicions de la societat en els següents paràmetres:

- La moneda del contracte.

- L’import de la transacció.

- Taxa de canvi.

- Data de pagament.

La durada de les transaccions a termini pot variar de 3 dies a 5 anys. Els termes més habituals del contracte són 1, 3, 6 i 12 mesos des de la data de la conclusió del contracte. Un contracte de divises a fi es classifica de manera inherent a operacions bancàries. No està normalitzat i es pot adaptar a qualsevol situació. El mercat de transaccions a venir, la durada del qual no supera els 6 mesos en parelles de divises dominants, és molt estable. El segment de mercat en el qual es conclouen transaccions durant 6 mesos o més és inestable. Qualsevol operació realitzada a llarg termini pot provocar una fluctuació important dels tipus de canvi de mercat de divises.

Tipus d’operacions endavant

El contracte forward es pot presentar en dos formats:

- Una simple transacció anticipada o un acord directe. Es tracta d’una transacció de conversió única que té una data de valor clar que difereix de la data del lloc. La situació no preveu una transacció inversa simultània. Es conclou un acord entre les parts sobre la provisió d’un determinat import per a un termini clarament definit i a un tipus fix. Aquest format d’operacions s’utilitza àmpliament per assegurar-se contra la volatilitat del tipus de canvi.

- Ofertes de permuta. Aquest tàndem és el contrari de les transaccions de tipus de conversió que tenen dates de valor diferents. Les transaccions en moneda entre els bancs són una mena de combinació entre la compra i la venda d’una moneda, però a intervals de temps completament diferents. Una certa quantitat en l'equivalent a una moneda es ven i es compra al mercat simultàniament per un període clarament definit i viceversa.

Tenint en compte la qüestió de què és un contracte forward, convé aclarir el fet que en aquests tipus d’acords s’utilitza una tarifa a termini especialitzada, que és radicalment diferent de la tarifa puntual.El motiu rau en les diferències entre els tipus d’interès dels dipòsits que ofereixen els països. Per al càlcul de la tarifa a termini s’utilitza una fórmula especialitzada.