El llibre de comptabilitat d’ingressos i despeses (KUDIR) actua com el principal i únic registre de les empreses que operen en el sistema tributari simplificat. La responsabilitat del seu manteniment s’assigna a totes les organitzacions i empresaris indicats, independentment de l’objecte tributari escollit per aquestes. Analitzem més aviat com s’elabora el llibre d’ingressos i despeses.

Informació general

El llibre d’ingressos i despeses havia estat certificat prèviament per l’Administració fiscal. Aquest requisit s’ha cancel·lat des del 2014. Tanmateix, aquest fet no va afectar de cap manera la necessitat de les empreses de conduir-lo en el sistema impositiu simplificat. Els empresaris individuals, que reflecteixen els costos i els ingressos de KUDIR, estan exempts de l’obligació de realitzar comptabilitat. Aquesta circumstància s’indica amb diverses cartes del Ministeri d’Hisenda.

Punts importants

El llibre d’ingressos i despeses comença a prendre forma des de la data de transició al sistema tributari simplificat. Al començament de cada any natural, s’inicia un nou document. Si una empresa passava a un règim simplificat a la meitat del període impositiu (per exemple, es va formar com a resultat de la separació d'una altra organització del sistema tributari simplificat), aleshores està obligada a dirigir KUDIR a partir d'aquest moment. Si hi ha diverses divisions diferents, la comptabilitat d’ingressos i despeses per a aquestes es realitza en un llibre. Aquest document es troba a l’oficina principal. Per separat, per a cada unitat no comença el llibre d’ingressos i despeses.

Formulari de manteniment

KUDIR es pot fer de dues formes:

- Paper.

- Electrònicament.

En el primer cas, els fulls es poden imprimir per encàrrec de la persona que ha aprovat el KUDIR. També podeu comprar un llibre d’ingressos i despeses ja elaborat. El KUDIR està cosit, segellat amb un segell (si n'hi ha). Aquests esdeveniments se celebren a principis d’any. Feu notes amb una boleta o un bolígraf amb tinta blava o negra. Si es produeix un error, es redueix el text incorrecte, s'indiquen les dades correctes a la part superior o inferior de la línia. No es permeten mitjans correctius (massatges, cops, etc.). El text corregit ha de ser certificat pel cap de l'empresa amb la data. Si hi ha disponible, es col·loca un segell.

Formulari electrònic

Els fulls KUDIR s'imprimeixen i s'emmagatzemen al final del període de presentació, quan s'emplenarà. La informació s'introdueix en un programa especial. Si no es proporcionen errors abans d’imprimir fulls d’una comanda especial per a la seva correcció. Les entrades incorrectes només es corregeixen al programa. Si s’identifiquen inexactituds després de la impressió, el procés de correcció és similar al anterior. La tria de l’opció és a càrrec de la pròpia empresa. No obstant això, la pràctica demostra que és més recomanable elaborar una versió electrònica. Aquest formulari és convenient tant pel que fa a la correcció d’errors com pel que fa al treball amb el propi document.

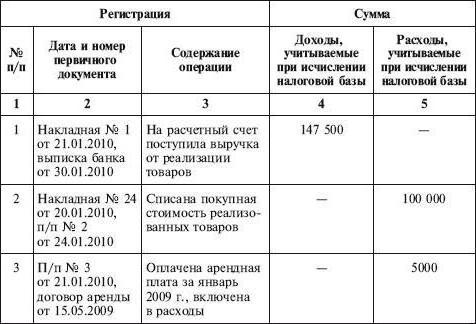

Emplenament del llibre d’ingressos i despeses

KUDIR reflecteix totes les operacions realitzades en el període impositiu. Tanmateix, cal tenir present que no tots els ingressos i despeses s’inclouen al registre, sinó només els proporcionats pel sistema simplificat i l’element imposable seleccionat. En procés transició d’OSNO a STS Cal tenir en compte diversos punts. En particular:

- Si la companyia es va utilitzar abans de transferir l'empresa al règim simplificat, es va aplicar el mètode de meritació en el càlcul de l'IRPF i, després de canviar els esquemes impositius, l'empresa va continuar complint les condicions dels acords prèviament conclosos, i el pagament sobre ells s'hauria d'incloure al KUDIR. Si els ingressos es van incloure en beneficis, no es reflecteix al registre. Aquesta disposició també s'aplica si el pagament ha passat després que l'empresa comenci a utilitzar el sistema impositiu simplificat.Això també s'aplica al deute rebut a l'OSNA, però que és reemborsable en un sistema simplificat.

- S'inclouen despeses al llibre encara que els ingressos estiguin completament absents. Aquest requisit està present a la carta del Ministeri d’Hisenda del 31 de maig de 2010.

- Si l’empresari no va realitzar cap activitat durant el període impositiu, encara haurà d’omplir el KUDIR.

- La informació inclosa al registre ha de ser documentada i justificada.

- La reflexió d’ingressos i despeses es realitza per ordre cronològic, ja que es reben pel mètode posicional (com a línia separada).

- Els ingressos s’indiquen en el moment del pagament (amb el mètode d’efectiu), costos - després del pagament.

Com a documents de confirmació poden ser garanties d’efectiu, estats bancaris, ordres de pagament, xecs, etc.

Opcional

La comptabilitat d’ingressos i despeses es realitza en rus i en rubles. Si la documentació primària conté informació en idiomes estrangers, s’han de traduir. Sovint, els experts tenen una pregunta sobre els indicadors d'arrodoniment. En aquesta ocasió, el Codi Tributari no conté una resposta definitiva sobre si és necessari arrodonir una unitat d’una operació empresarial. El Ministeri d’Hisenda en una de les seves cartes explicava que tots els indicadors de KUDIR s’indiquen en rubles completes.