Els empresaris i organitzacions que utilitzin el sistema tributari simplificat han de fer un seguiment dels costos ocasionats i dels ingressos rebuts. Això permet el correcte càlcul de la base impositiva. A primera vista, sembla que tot és força senzill. Només cal emplenar puntualment el llibre d’ingressos i despeses. Tanmateix, a la pràctica, aquest procediment s’acompanya de diverses dificultats, els comptables tenen preguntes que tenen difícil solució. Anem a estudiar més com emplenar un llibre de comptabilitat d’ingressos i despeses.

Informació general

El llibre d’ingressos i despeses d’IP o LLC és un document elaborat en un formulari especial. És aprovat per ordre del Ministeri d’Hisenda núm. 135n. D'acord amb això, es pot mantenir el llibre de comptabilitat d'ingressos i despeses de les organitzacions tant en paper com en forma electrònica. El procediment de registre en cadascun d’aquests casos serà diferent.

Punt important

El llibre de comptabilitat d’ingressos i despeses, redactat en format paper, s’ha de segellar amb el segell del servei tributari abans d’emplenar. Actualment, hi ha disputes sobre la necessitat de registrar el document, la naturalesa obligatòria d’aquest procés. Els experts recomanen realitzar aquest senzill procediment per evitar desavinences amb l’autoritat autoritzada.

Formulari electrònic

El llibre d’ingressos i despeses del sistema tributari simplificat, redactat en aquest formulari, s’hauria de transferir al paper al final de l’exercici. El document està numerat, imprimeix l’empresa i la signatura del responsable. Després d’això, s’ha d’inscriure a l’administració fiscal. Aquest procediment s'ha de dur a terme com a molt tard el 31 de març de l'any següent a la presentació de la memòria. Els empresaris individuals registren un llibre com a molt tard el 30 d'abril.

Especificacions d’entrada de dades

El llibre d’ingressos i despeses del sistema tributari simplificat s’elabora en una forma estrictament establerta. La definició i la reflexió dels ingressos i els costos està estrictament regulada per la llei. El procediment segons el qual es realitza el reconeixement i la comptabilitat de resultats està establert en els paràgrafs 1 i 3 del par. 346,17, pàg. 1-5, 8 cda. 346.18, paràgraf 1 de l’art. 346,25 Codi Tributari. Breument, els ingressos es poden descriure com a ingressos per vendes i benefici no operatiu.

Pagament per parts

En les activitats pràctiques de l'empresa, sovint es planteja la qüestió sobre el moment de comptabilitzar un ingrés en particular. Els ingressos en un sistema simplificat es registren en efectiu. És a dir, un cop rebuts diners a la caixa de caixa o al compte corrent, s’haurien de reflectir immediatament en els ingressos. En aquest cas, no importa si l’import s’ha rebut íntegrament pel servei venut, producte o treball realitzat o si s’ha acreditat un avançament. El prepagament es registra en el període impositiu en què es va transferir. Si el comprador paga els béns o el servei per terminis, a KUDiR aquests imports es consignaran en el mateix import en dates concretes de recepció.

Excepcions

En el procés de comptabilització dels ingressos d’una empresa que aplica el sistema tributari simplificat, hi ha dificultats per determinar els ingressos necessaris per a l’avaluació d’impostos. Per resoldre aquest problema s’ha de referir al paràgraf 1.1 de l’art. 346,15 Codi Tributari. Proporciona una llista d’ingressos exclosos del càlcul de l’impost únic. Per exemple, inclouen interessos sobre valors que participen en la facturació, dividends, etc. A més, per a les empreses que utilitzen tant el sistema tributari simplificat com el UTII, no se’ls té en compte els ingressos derivats de la realització d’activitats que tributen pels ingressos imputats.

Com a part dels ingressos, no cal tenir en compte ingressos que no tinguin beneficis per a l’empresari o l’entitat jurídica i que no suposin cap avantatge econòmic per a ells. Aquests fons poden incloure, per exemple, quantitats transferides erròniament per la contrapartida o per l'organització bancària al compte enviat al FSS de la Federació Russa per compensar els dies de discapacitat en la baixa per malaltia existent, els pagaments retornats de l'IVA enviats durant el període d'utilització del règim fiscal general i reclamats per reemborsament, préstecs. fundadors, etc.

Reflexió de costos

El llibre d’ingressos i despeses del sistema tributari simplificat s’elabora estrictament d’acord amb el que estableix el Codi tributari. En concret, els costos es reflecteixen al document d’acord amb el paràgraf 1 de l’art. 346.16 del Codi. Aquest paràgraf proporciona una llista estricta de les despeses a registrar. Els empresaris i les persones jurídiques haurien de centrar-se en aquesta llista particular. Les despeses que reflecteixen el llibre d’ingressos i despeses en règim d’impostos simplificats han de complir diversos requisits establerts. En particular, han de ser:

- Justificada.

- Confirmada documentada.

- Dirigit a obtenir beneficis.

A la pràctica, els comptables sovint tenen dificultats per reflectir els costos de l’adquisició d’un refrigerador i aigua embotellada per als empleats. No és difícil confirmar aquestes despeses amb documents. Tanmateix, molt probablement, al Servei Tributari Federal, aquestes despeses es reconeixeran com a no raonables i no se centraran en l'obtenció de beneficis.

Normes especials

Les empreses que utilitzin el sistema tributari simplificat no són considerades pagadores d’IVA. Aquesta part del cost dels productes adquirits que recau sobre aquest impost s’haurà d’indicar a la columna 5 d’una línia separada. Aquest requisit s’estableix mitjançant la carta del Ministeri d’Hisenda núm. 03-11-11 / 03. Per tal que les despeses dirigides a la compra d’aigua embotellada per als empleats siguin raonables, haureu d’agafar un certificat del SES sobre la inadequació de l’aigua de l’aixeta per beure. A més, podeu concloure un conveni col·lectiu. Pot prescriure el subministrament d’aigua als empleats per assegurar les condicions laborals necessàries. En aquest cas, es poden defensar els costos, referits al TC. Tanmateix, molt probablement, això només serà possible en un procediment judicial.

El mateix tipus de problemes sorgeixen per als comptables, si és necessari, per incloure la compra d’un bullidor, TV, nevera i altres compres "opcionals" a la part de cost. Aquestes despeses no es relacionen amb el cicle de producció ni amb les activitats directes de l'empresa. En aquest sentit, el servei tributari no els accepta per comptabilitat. Segons el paràgraf 2, l'article 346.17 Codi Tributari, els costos d'un sistema simplificat es registren en el pagament real. Tal com es reconeix, la finalització de les obligacions de l’adquirent amb el proveïdor (venedor) relacionades directament amb la prestació de serveis o béns, els drets de propietat, l’execució del treball. En aquest cas, cal parar atenció al matís. Cal destacar que els costos dels productes objecte de revenda posterior s’han de registrar en el moment de la seva venda. Es té en compte el cost dels materials després de la seva transferència a la producció. És important indicar correctament la data de consum. Si cometeu un error, es pot subestimar la vostra base tributària.

Immobilitzat

Una mostra d'emplenar el llibre de comptabilitat d'ingressos i despeses proporciona un paràgraf independent per al sistema operatiu. Els costos d’adquisició (fabricació, construcció) d’immobilitzat, recepció o creació directament pel pagador d’immobles intangibles s’estableixen de la manera especificada al paràgraf 3, art. 346.16 Codi Tributari. El cost dels actius fixos no es dedueix alhora, sinó en accions iguals per als períodes de referència durant l'exercici en curs. Dit d’una altra manera, si es van comprar actius fixos al primer trimestre, el seu valor s’inclou a la despesa a partir d’1 / 4 el 31 de gener, el 30 de juny, el 30 de setembre i el 31 de desembre. Si el sistema operatiu va rebre el darrer trimestre, el 31 de desembre s'inclourà a la totalitat l'import del cost. Cal recordar que l'inici de l'extinció del valor dels actius fixos com a despeses només es permet sotmetent-se a diverses condicions.En particular, cal posar en marxa els actius fixos i pagar la propietat i registrar-se en organismes autoritzats.

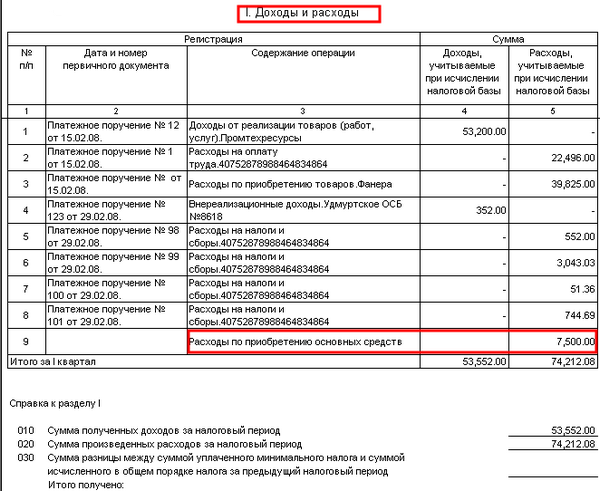

Un exemple d’emplenar un llibre de comptabilitat d’ingressos i despeses en pagar les quotes

D’acord amb el contracte, l’empresa tenia els endarreriments dels materials que li subministraven al venedor. L'import del deute (100 mil rubles) es va retornar de la manera següent:

40 000 pàg. - pagat el 30 de desembre de 2003.

60 000 pàg. - llistat el 10 de gener de 2014

El venedor, mitjançant el sistema d'impostos simplificat, va realitzar les següents entrades a KUDiR a la secció 1:

Es tindrà en compte la quantitat d’ingressos (60 mil rubles) per calcular l’impost del 2014.

Ingressos de 40.000 p. inclòs en l’impost únic del 2013

Dels registres anteriors, queda clar que la columna 2 no reflecteix l’ordre de pagament, sinó que indica enviament. Aquest document confirma els ingressos a la línia 31 i els costos a la pàgina 32.

Exemples de la pàgina de títol d’un llibre: descripció de disseny, foto

A la part superior, directament a sota del nom, hi ha una línia en què s'introdueix l'any de manteniment del document. A continuació, es mostren dues columnes més. Indiquen el nom de l’empresa o el nom complet empresari. A la pàgina de títol següent, hi ha dues línies en forma de cel·les. Indiquen el punt de control de l’empresa o TIN IP. La informació només s'introdueix en les columnes que estan destinades a un propietari en concret del document. Després d'això, empleneu les línies "Unitat de mesura" i "Objecte de tributació". A la columna següent, el jurat. adreça de l'empresa o lloc de residència de l'empresari. Després hi ha una línia en què s’introdueix el compte corrent i el nom del banc on s’obre. Si l’empresa atén diverses organitzacions bancàries, s’indicaran detalls per a totes elles. La darrera informació que ha de figurar a la pàgina de portada és el número de l'avís que indica que l'empresari o l'entitat jurídica treballa en un sistema simplificat i el nombre de l'emissió.

Valorar

L’art. La mida de les tarifes per a les empreses que utilitzen el sistema tributari simplificat s’estableix a l’art. 346,20 Codi Tributari. El 2015 es van mantenir tal i com eren el 2014. La taxa d’ingressos per STS és del 6%, amb el sistema simplificat “benefici menys costos” - 15%. Per decisió de les autoritats regionals, aquest darrer indicador es pot reduir al 5%.