Un estat de canvis en el patrimoni net és un document d’informe financer obligatori que reflecteix el moviment del capital patrimonial, a més d’informar sobre la quantitat de resultats (pèrdues) i la quota de la companyia. Els propietaris de petites empreses amb dret a no realitzar cap auditoria i entitats sense ànim de lucre no podran elaborar aquest informe i l'excloure'ls dels estats financers.

Composició i estructura de l'informe

El document està dividit en 3 parts, cadascuna de les quals té una forma de tabula. Tot i que hi ha formes establertes per a la preparació de mostres informes, empreses pot editar el document de manera independent per obtenir la vista desitjada. No obstant això, hauria d'indicar de manera constant informació sobre les seccions:

- I - "El moviment de capital".

- II - "Ajustaments per canvis en les polítiques de comptabilitat i correccions d'errors."

- III - "Actius nets".

El contingut del compte de canvis en el patrimoni net reflecteix plenament els esdeveniments ocorreguts amb les pròpies fonts de la companyia. El primer apartat està dedicat a l'estructura de capital i a les operacions que s'hi realitzen. El segon consta d’almenys tres, i si cal reflectir els canvis d’altres partides de capital, aleshores més parts. La tercera secció conté informació sobre els valors al final i el començament del període d’actius nets. L’informe sobre canvis en el capital (formulari 3) s’ha de recopilar a partir de dades de tres anys: l’informe i dos anys anteriors.

Informe dels requisits de contingut

L’informe sobre les variacions de capital (formulari 3) s’ha d’elaborar d’acord amb els requisits del Ministeri d’Hisenda de la RF. El contingut indica:

- valors del benefici i la pèrdua nets;

- cada element de resultats / pèrdues, ingressos / despeses en termes monetaris i el seu import;

- l’efecte de l’acumulació de canvis en les polítiques de comptabilitat i l’ajust d’errors considerats d’acord amb les NIIF;

- operacions relacionades amb el capital;

- canvis en el capital addicional i de reserva, així com l'estat i el valor de les accions de l'empresa.

Les dades s’han de presentar a l’informe mateix o a l’apèndix d’aquest. Sota les normes de comptabilitat i comptabilitat financera, no és difícil omplir el formulari 3 “Informe sobre canvis en el capital”, un exemple d’exemple que es pot trobar a les recomanacions del Ministeri de Finances de la RF per a l’elaboració d’estats financers obligatoris.

Descripció de la primera part de l'informe

La secció I del tercer formulari conté informació sobre tots els canvis en els elements del patrimoni de la companyia durant el període objecte de revisió. Inclou: capital de reserva autoritzat, addicional, així com dades sobre resultats obtinguts (pèrdua descoberta), recomprava accions dels propietaris de l'empresa.

Indiqueu els indicadors rellevants en cadascuna de les parts que es poden comparar amb les dades dels anys passats. Si l’empresa no ha canviat política comptable llavors els valors coincidiran amb els registrats als informes dels darrers dos anys. En cas de canvis, cal dur a terme ajustaments de dades i indicar els motius de la discrepància en la nota explicativa de l'informe.

Capital social: normes per omplir les columnes

El capital autoritzat de l'empresa es crea durant la formació d'una persona jurídica mitjançant aportacions dels fundadors. Durant les activitats financeres de l’empresa, el volum d’actius pot canviar, que s’ha de documentar.

La declaració de canvis en el capital comença per la primera part del “Capital autoritzat” de la secció I. Les dades necessàries per emplenar són el compte 80, obert per a la comptabilitat dels fons del capital autoritzat. A la columna indiqueu:

- el saldo del capital inicial a 31.12. any de notificació i dos anys anteriors;

- Quantitats mitjançant les quals el capital es va reduir o augmentar en un any.

La facturació creditícia del compte 80 indica a la línia corresponent de l'informe - ampliació de capital. Si hi ha torns de dèbit al compte del capital autoritzat, empleneu la columna explicant els motius de la seva disminució. Un augment o disminució del nombre d’accions i de les seves valor nominal i també la reorganització de l'empresa.

Accions pròpies i recomprades

Les dades d’aquest article de l’informe es troben al balanç (secció III). El valor numèric de les accions de propietat i recomprada dels accionistes s'inclou i es dedueix del patrimoni net. Per això, es recomana indicar la quantitat entre parèntesis als formularis 1 i 3.

Les accions adquirides per a una revenda posterior en termes de valor es reflecteixen al compte. 81. L'import és el cost real de l'adquisició. Quan es retiren accions de la circulació, l’import del capital autoritzat es redueix en la quantitat del seu valor. La diferència entre el preu de venda i el valor nominal s’atribueix a altres ingressos / despeses de l’empresa.

Reflexió de capital addicional i de reserva en l'informe

Es comptabilitza efectiu en el capital pagat addicional puntuació 83. La principal característica de l’ompliment de la columna “Capital addicional” és el reflex d’indicadors que afecten el seu valor global. A més, el període de presentació es basa en el període de presentació des del 31 de desembre de l'exercici anterior fins a l'1,01 de l'any informatiu. Aquest procediment s'estableix a causa de les regles de revaloració de l'immobilitzat: les dades rebudes l'1,01 del nou exercici s'han d'indicar el 31.12. de l'any anterior. Per exemple, quan es revaloritza el 01/01/16. Per a l’informe, s’indicarà la data 31.12.15.

L’indicador està determinat per les dades sobre la facturació del préstec en interactuar amb els comptes:

- comptabilitzar diners en efectiu i liquidacions en la formació d'una diferència de tipus de canvi positiva;

- comptabilitzar els resultats financers (compte 91) en la formació de diferències de tipus de canvi negatives;

- 75 sobre l'import de la contribució dels fundadors a la propietat de l'empresa.

Les reserves comptables estan al compte. 82. El document indica dades sobre la quantitat de deduccions en els informes i dos períodes anteriors. El capital de reserva es forma a partir de resultats obtinguts amb la finalitat de pagar despeses en els casos en què sigui impossible pagar-los sense ingressos.

Beneficis retinguts i pèrdues descobertes

Per reflectir dades sobre la quantitat de pèrdues i guanys retinguts, utilitzeu el període que afecta el valor total. Pel que fa a l'indicador de capital addicional, el període considerat és el període comprès entre el 31 de desembre de l'any anterior a l'exercici de la data i l'1,01. any d'informació

Els indicadors que formen benefici (pèrdua) inclouen:

- actius en efectiu del benefici net (pèrdua);

- Procés de revaloració del sistema operatiu;

- despeses i ingressos que afecten el canvi de la quantitat de capital;

- quantitat de dividends;

- procés de reorganització d’una persona jurídica.

Caracterització dels valors d'algunes línies d'informes

Els ingressos i despeses directament relacionats amb l’increment (disminució) del capital no s’inclouen en el resultat financer de l’empresa. En el cas dels ingressos, el seu valor s'atribueix a la línia 3213 (3313) i, en el cas de les despeses, a la línia 3223 (3323) del compte de canvis en el patrimoni net.

Els valors de les línies de reducció de capital s’indiquen entre parèntesis, ja que els valors canvien el capital cap a la baixa. La línia 3227 (3327) conté informació sobre la quantitat de beneficis que es van distribuir entre els fundadors.

Després que les dades de la primera secció s'hagin introduït correctament al document, cal calcular la suma de tots els valors. Cal tenir en compte que el valor entre parèntesis s’ha de restar del resultat. Els valors totals haurien de coincidir amb les dades indicades al balanç (secció III).

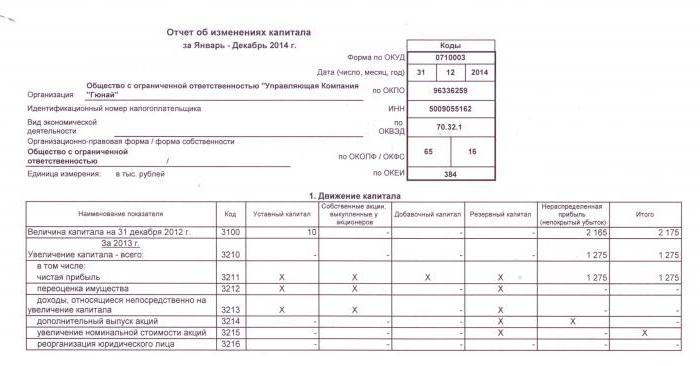

Emplenament de la secció I de l'estat de canvis en el patrimoni net

Cadascun dels articles completats de la secció té el seu propi codi. Penseu en l'exemple d'emplenar la primera secció sense especificar els imports, tenint en compte l'any 2015 de l'informe. Primer, les dades s’agrupen en subseccions:

- codi 3100 "Import del capital al 31/12/13";

- codi 3200 "Dimensió del capital al 31 de desembre de 2014";

- codi 3300 "La quantitat de capital a 31/12/15."

Cadascun d’ells (excepte 3100) conté la informació següent:

1. Codi 3210, 3310 "Augment de la quantitat total de capital", incloent:

- 3211, 3311 "Benefici net";

- 3212, 3312 "Revaloració d'immobilitzat i actiu intangible";

- 3213, 3313 "Ingressos relacionats directament amb l'augment de capital";

- 3214, 3314 “Emissió addicional d’accions”;

- 3215, 3315 “Increment del valor nominal de les accions”;

- 3216, 3316 "Reorganització del jurat. cares. "

2. Codi 3220, 3320 "Disminució de la quantitat de capital", incloent:

- 3221, 3321 “Pèrdua”;

- 3222, 3322 "Revaloració d'immobilitzat i actiu intangible";

- 3223, 3323 “Despeses directament relacionades amb la disminució del capital”;

- 3224, 3324 “Disminució del valor nominal de les accions”;

- 3225, 3325 "Disminució del nombre d'accions";

- 3226, 3326 “Reorganització del jurat. cares ”;

- 3227, 3327 "Dividends".

3. Codi 3230, 3330 "Capital pagat addicional".

4. Codi 3240, 3340 "Capital de reserva".

La taula mostra informació sense una columna sobre el nom de l’article: només s’utilitza el codi. En informar, heu d'omplir les 8 columnes.

| Codi | Capital social | Les accions pròpies van comprar als propietaris | Capital pagat addicional | Capital de reserva | Resultats perduts (pèrdua) | Total |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Quant a (Ct.) 84 recompte 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Quant a (Ct.) 83 | - | ||

| 3214 | Quant a (Ct.) 80 recompte 75 | Quant a (Ct.) 81 en correspondència amb sc. 75, 91 | Quant a (Ct.) 83 en correspondència amb sc. 19, 75 | - | - | |

| 3215 | Quant a (Ct.) 80 recompte 75 | Quant a (Ct.) 83 en correspondència amb sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Quant a (Dt) 84 recompte 99. El valor de "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Quant a (Dt) 80 recompte 75. El valor de "()" | Quant a (Dt) 83 recompte 75, el valor està en "()". O sobre (Ct.) 83 en correspondència amb sc. 80 | - | () | ||

| 3225 | Quant a (Dt) 80 recompte 81, el valor de "()" | La facturació total del compte. 81 (si la quantitat de About (Dt) ›la quantitat de About (Kt), llavors el valor a" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Quant a (Dt) 84 recompte 75, 70, valor a "()" | () |

| 3230 | - | - | Quant a (Dt) 83 en correspondència amb sc. 84 | Quant a (Ct.) 82 recompte 83 | Quant a (Ct.) 84 recompte 83 | - |

| 3240 | - | - | - | - |

Entre parèntesis hi ha els valors restats durant el càlcul i un guionet significa una columna buida. La taula mostra un exemple d'emplenament sense especificar les quantitats de dades de la primera secció del compte de canvis en el patrimoni net.

Les línies del subgrup 3300 s’omplen de la mateixa manera que 3200. Després d’omplir cada columna, es mostra el valor final, que s’indica a les línies dels subgrups 3210 i 3220, i després a la descripció general del capital de l’any (línia 3100, 3200). Per determinar el valor de la columna "Total", heu d'afegir totes les dades de cada columna seguides.

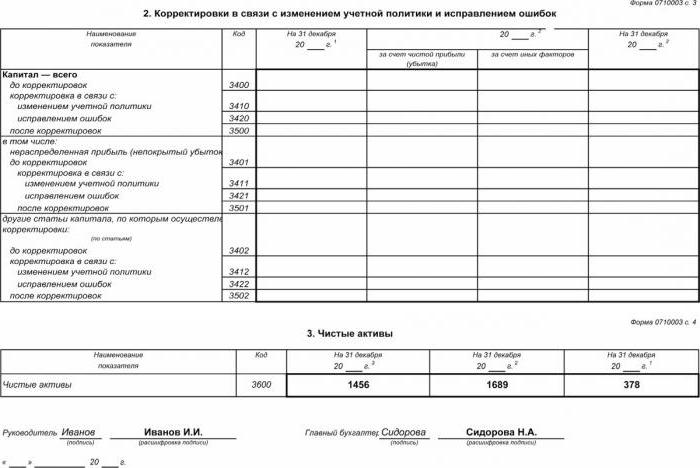

Secció II: Correcció i correcció d'errors

Com en el primer apartat, les dades indiquen el període de presentació i els dos anys anteriors. La compilació d'un estat de canvis en el patrimoni net amb aquest document només és obligatòria en els casos que durant el període de presentació es van fer canvis a les polítiques de comptabilitat d'una empresa o es van corregir greus errors d'anys anteriors.

L’informe s’elabora en forma de taula que indica els noms d’indicadors, els seus codis i valors per als tres períodes que s’estan considerant. El document es recopila mitjançant l'algorisme:

- Indiqueu la quantitat de capital abans de l’ajust a la línia 3400.

- A la línia 3410 es reflecteixen els valors d’ajust deguts a canvis en les polítiques comptables de l’empresa.

- A la línia 3420, reflectiu el valor d’ajust degut a les correccions d’errors.

- En la línia necessària del 3401-3502 indiqueu detalladament el motiu de l’ajust de la partida de capital.

El segon i el tercer punt de l’algorisme es realitzen depenent de les accions necessàries: l’ajust es realitza a causa de la correcció d’errors o canvis a les polítiques de comptabilitat de l’organització.

Estat de canvis en el patrimoni net: Secció III

El formulari de la tercera part de l'informe inclou informació sobre els actius nets de les empreses durant els tres períodes objecte de revisió. Els actius nets són la suma del valor dels actius no corrents i corrents, garantits pel patrimoni net. El valor dels actius nets d’AO i LLC es calcula segons l’ordre del Ministeri d’Hisenda de la RF.

La comptabilitat és la font de dades principal per calcular els actius nets. Els valors dels càlculs es prenen del balanç (formulari 1). La fórmula d’actiu net és: Ch.a. = A - Sobre - Z, on:

- A - actius que es tenen en compte (actiu corrent i no corrent, secció I-II del balanç);

- Sobre - la quantitat d’obligacions acceptades per al càlcul (excloses les rendes diferides gratuïtament o en forma d’assistència estatal);

- З - deute dels accionistes sobre l'import de la contribució al capital autoritzat.

AO o LLC és extremadament important per controlar l’indicador d’actius nets: sempre serà igual o superior al capital autoritzat.Si no es compleix la condició, cal prendre mesures per complir-la: reduir la quantitat de fons propis aportats pels fundadors.

Generació d'un estat de canvis en el patrimoni net el 2016

Durant el 2016, no es van fer ajustos a la preparació dels estats financers. El formulari núm. 3 consta de quatre parts: el títol i tres seccions.

El títol ha de contenir informació bàsica sobre l'empresa:

- nom;

- OKPO, TIN;

- tipus legal d’organització, codi OKOPF;

- D'acord;

- any d'informació i data d'ompliment dels documents;

- forma de propietat i codi OKFS;

- Indicació del codi d'arrodoniment per a quantitats de fins a milers de rubles (384) o milions (385).

La major part de la pàgina del títol es redacta com altres formularis de notificació.

Les dades s’han d’indicar de manera seqüencial per a cada any (del tercer al de l’informe), els valors negatius s’han d’incloure entre parèntesis. Ompliu els camps en blanc amb un guió. La darrera data per a la presentació de la memòria anual del 2015 és la data 31/03/16.

Anàlisi financera de l'estat de canvis en el patrimoni net

Una anàlisi qualitativa de la memòria anual, en particular la forma 3, permet avaluar el desenvolupament de l’empresa en dinàmica i desenvolupar altres objectius de l’activitat financera. Els resultats de la sistematització de dades poden indicar el futur proper de l’organització: fallida o augment del benefici. Tenint en compte els indicadors de l'informe sobre canvis en el capital, l'especialista és capaç de posar en relleu els punts forts i els punts febles, proporcionant així a la direcció l'oportunitat de regular les seves pròpies polítiques empresarials en termes favorables.

La naturalesa de l’anàlisi dels informes depèn de la finalitat, que pot ser simplement controlar dades o determinar liquiditat, solvència creditícia, solvència i altres indicadors de l’eficàcia d’una empresa. Per a càlculs utilitzant els coeficients adequats.

Els principals indicadors del flux de capital de l’empresa són el coeficient d’ingressos i disposició de fons, que es determinen mitjançant les fórmules: Kn = П ÷ Сp., Ka = V ÷ Cng. El coeficient d’ingressos es calcula com la proporció de la quantitat de capital rebut al saldo al final de l’exercici, i el coeficient de disposició - com la quantitat de fons disposats al saldo al començament de l’any. Si la proporció d’ingressos supera el valor del coeficient de disposició, el patrimoni de l’empresa s’enriqueix. La regla també s'aplica en el sentit contrari.

El compte de canvis en el patrimoni net s’inclou en els estats financers estatutaris, que consta de quatre formes. Les entrades es fan només a partir de dades comptables. La major part de la informació es transfereix del balanç. Després de calcular les quantitats totals del formulari 3, cal comprovar la seva coincidència amb les dades del formulari 1.