Com a resultat de la revaloració del valor, el valor del qual s’expressa en la moneda d’un altre estat al tipus del Banc Central, es produeix una diferència de canvi de costos. La comptabilització d’operacions amb aquests actius al balanç es realitza sobre la base del PBU 3/2000 "Comptabilitat d’actius el preu del qual està indicat en moneda estrangera" i la Llei núm. 3615-1 "Reglament de divises". Analitzem amb més detall com es fa la revaloració dels saldos de moneda estrangera a 1C 8.2 en comptabilitat.

Compra de moneda

Les organitzacions poden comprar dòlars i euros amb diferents finalitats, per exemple, per a la importació d’actius materials. Al mateix temps, en el saldo es formen les operacions següents:

- DT57 "Transferències", KT51 "Compte de liquidació": transferència de fons d'un compte per a la compra de moneda estrangera.

- DT52-1-3 "Comptes en moneda", KT57: la moneda adquirida està acreditada en un compte especial.

- DT10 "Materials", KT57 - reflecteix la revaloració dels saldos de moneda estrangera entre el Banc Central de la Federació Russa i el tipus de compra.

- DT10, KT57: s'ha tingut en compte la comissió bancària.

- DT51, KT57: es acrediten fons no utilitzats.

Ara considerarem com reflectir al balanç la compra de moneda estrangera per a transaccions no relacionades amb la importació:

- DT57, KT51: transferència de fons per a la compra de moneda.

- DT52-1-3, KT57: acreditar diners en un compte de trànsit.

- DT91-2, KT51 - pagament de les retribucions al banc.

A continuació, ha de reflectir el resultat financer de la transacció. Si el tipus de canvi CBR és inferior al tipus de compra, es considera la diferència resultant en l'estructura de les despeses: DT91-2, KT57. Aquest import redueix el benefici de l’empresa, que es calcula quan es calcula el PNP. Si la taxa de CBR és superior a la taxa de compra, n’hi ha ingressos d'explotació: DT57, KT91-1. Aquest import augmenta el benefici de l’empresa, que es calcula quan es calcula el PNP.

Exemple núm. 1

Per pagar les despeses dels empleats en viatges de negocis a l'estranger, l'empresa va adquirir 5.000 dòlars. Per això, la companyia va transferir 145,8 mil rubles al banc. L’entitat de crèdit va adquirir la moneda a raó de 28,8 rubles / dòlar. Per a aquesta operació, el banc va cancel·lar una comissió per valor d’1,8 mil rubles. El dia de la transacció, el tipus CBR era de 28,5 rubles / dòlar. Considereu com la revaloració dels saldos de moneda estrangera a 1C 8.2. Publicacions:

- DT57 KT51 - 145,8 mil rubles. - els diners es transfereixen per comprar dòlars.

- DT52-1-3 KT57 - 142,5 mil rubles. (5.000 x 28,5): la moneda adquirida s'ingressa al compte de trànsit.

- DT91-2 KT57 - 1,8 mil rubles. - s’ha tingut en compte la comissió bancària.

- DT91-2 KT57 - 1,5 mil rubles. ((28,8 - 28,5) x 5000): es reflecteix la diferència de tipus de canvi.

Recepció de moneda dels compradors

Si l'empresa va rebre dòlars o euros de clients estrangers per al pagament de mercaderies, ha de acreditar els fons al compte de trànsit: DT52-1-2, KT62. L’organització està obligada a vendre la meitat de l’import rebut al mercat nacional. Per violació d’aquest requisit, s’imposa una multa en un import igual als resultats no realitzats en divises.

Ús de fons

L’organització pot enviar els dòlars o euros adquirits amb aquestes finalitats:

- Pagament de contractes amb socis estrangers - DT60 KT52-1-3.

- Pagament de les despeses de viatges a l'estranger dels seus empleats. La quantitat de moneda rebuda a la caixa de caixa es reflecteix mitjançant la publicació del DT50 KT52-1-3.

- Amortització de préstecs en dòlars o euros: DT66 KT52-1-3.

Venda de divises

La secció 6 de la llei estableix que una organització ha de vendre dòlars i euros sense fallar:

- El 50% del producte procedent d’una transacció amb un soci estranger.

- Si els dòlars comprats o euros en un termini de 7 dies no s’han transferit a la contrapartida en pagament de materials.

Les dues transaccions es reflecteixen en el balanç per igual:

- DT57 KT52-1-1: la moneda està a la venda.

- DT51 KT91-1: els fons de la venda es comptabilitzen al compte.

- DT91-2 KT57: es debuta la moneda venuda.

- DT91-2, KT51: es tenen en compte les despeses de vendes.

La revaloració dels saldos de moneda estrangera del darrer dia del mes es documenta mitjançant la publicació de DT91-9 KT99 (benefici) o DT99 KT91-9 (pèrdua). Els ingressos no venuts en crèdit s’han d’acreditar al compte: DT52-1- KT52-1-2.

Exemple núm. 2

El compte de trànsit de la companyia rebuda produeix l'export de mercaderies per un import de 10 mil dòlars. En aquest dia, el banc va rebre una comanda de l'empresa per vendre el 50% d'aquest import i transferir el saldo al compte de l'organització. La venda obligatòria de moneda ha estat realitzada pel banc a raó de 29,37 rubles / dòlar. El tipus de canvi oficial en dòlar el dia de recepció de fons va ser de 29,47 rubles / dòlar. La comissió bancària de transaccions va ascendir a 1,2 mil rubles.

- DT52-1-2 KT62 - 294,7 mil rubles. (10000 x 29,47): exportació dels ingressos acreditats al compte.

- DT57 KT52-1-2 - 147,35 mil rubles. (5.000 x 29,47) - El 50% de l’import es destina a la venda obligatòria.

- DT51 KT91-1 - 146,85 mil rubles. (5.000 x 29,37): els fons es comptabilitzen al compte de l'organització.

- DT91-2 KT57 - 147,35 mil rubles. - es debuta la divisa

- DT91-2, KT51 - 1.2 mil rubles. - s’ha tingut en compte la comissió bancària.

- DT52-1-1 KT52-1-2 - 147,35 mil rubles - la resta dels ingressos es acredita.

- DT99 KT91 - 1,7 mil rubles. (147,35 - 146,85 + 1,2): reflecteix la pèrdua de l'operació.

Revaloració dels saldos de moneda estrangera

A PBU 3/2000 s'indica que el valor d'aquests objectes de valor, expressat en moneda, està subjecte a traducció a rubles:

- bitllets disponibles a la caixa;

- fons en comptes bancaris;

- documents de pagament;

- inversions financeres;

- fons en els càlculs, inclosos fons prestats, immobilitzat, actiu intangible, salari mínim, etc.

Com a resultat de les traduccions, es poden produir diferències d’intercanvi. Tots els efectius del banc es reflecteixen en rubles. Per tant, revaloració dels saldos de moneda estrangera en comptabilitat fiscal i BU.

El recompte es realitza:

- el dia de l’acreditació o dèbit de fons del compte de l’empresa;

- el dia de la presentació;

- a mesura que canvien els tipus de canvi.

Bé

Els ingressos rebuts per diferències de tipus de canvi no són beneficis de la venda de productes. Per tant, no pot estar subjecte a l'IVA. La revaloració dels saldos de moneda estrangera es realitza en funció del mètode de comptabilitat de valors escollit. La taula mostra com es reflecteix la fluctuació de les taxes en NU.

| Condicions de pagament | Al venedor, es calculen els ingressos / Al comprador es calcula el cost de la mercaderia | |

| NU i BU | IVA | |

| Pagament complet després de l'enviament | El dia de la transferència de propietat | L’IVA no es torna a calcular |

| Prepagament 100% | El dia del pagament anticipat | |

| Prepagament parcial | Part: en la data del pagament anticipat, part - en la data de la transferència de la propietat | |

Si s’utilitza el mètode de meritació, la moneda i el deute rebuts amb el proveïdor es convertiran en rubles al tipus de canvi oficial el dia que finalitzi la transacció o el període de presentació es tanqui. Tot depèn de quina de les dates arriba més ràpidament. Pel mateix principi, es determina la data d’aparició d’ingressos i despeses no operatius.

Exemple núm. 3

La companyia va subscriure un contracte de subministrament de béns amb LLC. L'import de la transacció és de 100 mil dòlars. Els assentaments es realitzen en moneda estrangera, ja que el proveïdor no és resident a la Federació Russa.

El contracte preveu la transferència del 50% de la bestreta fins al 2 de febrer i l’enviament de mercaderies el 8 de febrer. El comprador ha de transferir l’import restant el 15 de febrer. El proveïdor transfereix la propietat de les mercaderies el dia de l’enviament.

La taxa de dòlar era:

- a 02.02 - 35,41 rubles / USD;

- el 08.02 - 36.37 rubles / USD;

- el 15 de febrer - 34,55 RUB / USD.

Considereu com es mostra la revaloració dels saldos de moneda estrangera en el 1C 8.2 a la comptabilitat fiscal

- DT60 KT52 - 1770,73 mil rubles. (50.000 x 35,41) - transferència de bestreta al venedor.

- DT41 KT60 - 3589,72 mil rubles. (50.000 x 35.41 + 50.000 x 36.37): els béns es capitalitzen.

- DT60 KT52 - 1727,89 mil rubles. (50.000 x 34.55): s'ha saldat el saldo del deute.

- DT60 KT91-1 - 91,1 mil rubles. (50.000 x (36.37-34.55)): es reflecteix la diferència de tipus de canvi.

Quan es calcula NPP, el comprador utilitza el mètode de meritació. El dia que es tanca la transacció, la comptabilitat LLC inclou una diferència positiva en l'import de 91,1 mil rubles en els ingressos a la OU.

Liquidació de divises

Analitzem amb més detall com es realitza la revaloració dels saldos en moneda estrangera a l’1 8.2 en virtut de contractes ja tancats.A BU i NU, el producte de la venda d’aquestes transaccions es determina mitjançant la suma del pagament anticipat rebut i el deute. Els prepagaments no estan sotmesos a nou càlcul.

Però, a l’hora de calcular l’impost de l’IVA, no es tenen en compte aquestes normes:

- el venedor acumula impost al tipus a la data de recepció del prepagament;

- el venedor cobra l’IVA pel valor de la mercaderia en la data d’enviament i dedueix l’IVA calculat del pagament anticipat.

Exemple núm. 4

LLC va concloure un acord per al subministrament de béns amb una organització estrangera per valor de 11,8 mil dòlars, el cost de la producció és de 200 mil rubles. El 10 d'octubre de 2015, el soci va transferir 5.000 dòlars per avançat a LLC. El 20 d'octubre de 2015, la LLC va enviar tot el lot. El càlcul final es va fer el 25/11/15. El mateix dia, la propietat del producte va passar al comprador. El proveïdor utilitza el sistema general d'impostos; NPP paga trimestralment.

El tipus de canvi del dòlar és:

- a 10,10 - 29,4 rubles / dòlar;

- a 25,10 - 29,70 rubles / dòlar;

- a 11,25 - 30,00 rubles / dòlar

A BU, el pagament anticipat i l'enviament es realitzen mitjançant publicacions:

- DT52 KT62 - 147 mil rubles. (5.000 x 29,4): va rebre una bestreta per a la mercaderia.

- DT76 KT68 - 22.424 mil rubles. - Es carregarà l’IVA de la bestreta.

- DT62 KT90-1– 348,96 mil rubles. (147+ 6,8 x 29,7) - es van tenir en compte els ingressos per vendes.

- DT62 KT62 - 147 mil rubles. - l’avançament es compensa.

- DT90-3 KT68 - 53,46 mil rubles. (10.000 x 29,7 x 0,18): es carrega l’IVA.

- DT68 KT76 - 22.424 mil rubles. - L’import de l’impost acceptat per deducció.

- DT90-2 KT41– 200 mil rubles. - Es té en compte el cost de producció. El mateix import s'aplica a les despeses no operatives.

Atès que el contracte preveu un pagament anticipat i la liquidació final es fa després de l'enviament, la diferència de tipus de canvi es presenta a la unitat de comptabilitat respecte a la segona part del pagament, és a dir, 6,8 mil dòlars. Es reflecteix en els estats de la data de recepció de fons:

- DT52 KT62 - 204 mil rubles. (6,8 x 30): ha rebut la segona part del pagament.

- DT62 KT91-1– 2.040 mil rubles. (6,8 x (30–29,7)) - es reflecteix la diferència de tipus de canvi.

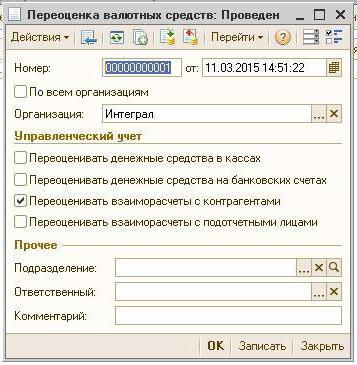

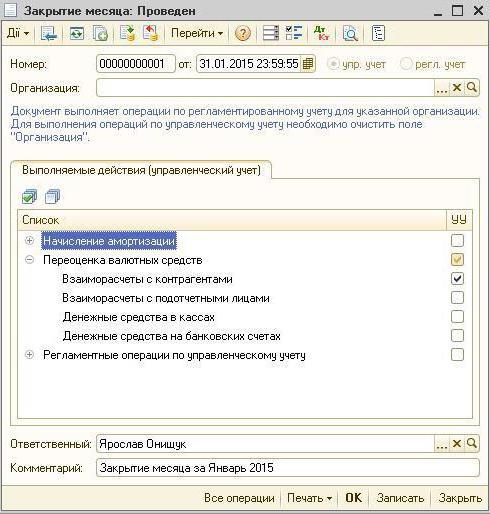

Revaloració dels saldos de moneda a 1C 8.2

Els valors denominats en dòlars i euros es tradueixen al balanç al tipus de canvi. Les dades per al càlcul s’extreuen del directori amb el mateix nom. Així, la revaloració dels saldos en moneda estrangera a 1C 8.2. En quin document s’executa l’acord? “Operació programada” amb el formulari “Revaloració de fons” o “Tancament del mes”. Considereu aquest esquema amb l'exemple d'un resident que transfereix fons a una contrapartida estrangera per al pagament de mercaderies.

Primer cal crear un compte de trànsit al programa de l’organització mateixa, indicant el seu número, BIC i moneda. A continuació, cal descarregar els tipus de moneda al directori amb el mateix nom. Per fer-ho, especifiqueu la data i feu clic al botó "Descarregar".

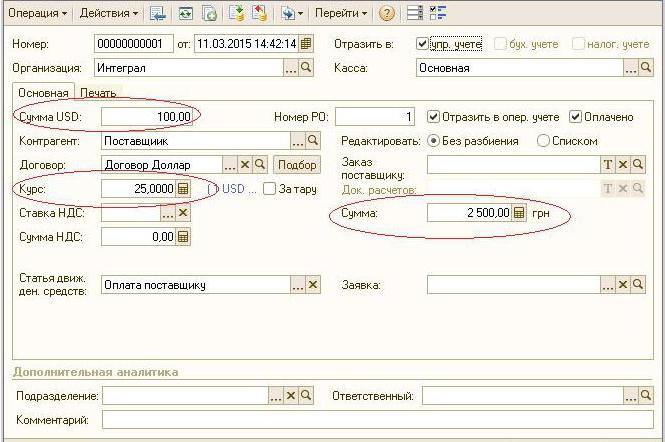

L’operació de transferència de fons la realitza una entitat de crèdit. Per tant, a la targeta d’un banc determinat, cal crear un nou contracte amb el formulari “Altres” i indicar el nom, per exemple, “Compra i venda de moneda”. Tots els documents previstos en aquest acord han de figurar en rubles. La transferència de fons de compte corrent al banc s’emet per “Ordre de pagament sortint”. Al document que cal triar un banc, indiqueu el contracte, l’import i la finalitat del pagament.

El següent pas és acreditar la moneda comprada a un compte bancari. Aquesta operació també s'executa amb "Ordre de pagament entrant", el tipus de document és "Compra de moneda". Com que el tipus de canvi a la data de cancel·lació de rubles i de crèdit de dòlars al compte és diferent, aleshores al document cal marcar la casella “Reflectiu la diferència de canvi en la composició d’ingressos (despeses)”. Quan realitzeu el document, l’import indicat es convertirà en rubles al ritme indicat (DT52 KT57, DT91 KT57).

L'informe "Balanç" es pot veure un moviment detallat dels fons. compte 57 A la configuració, heu d'especificar els detalls de la informació sobre els contractistes i els contractes. Així es concreta la revaloració dels saldos de moneda estrangera.