En el procés de realitzar qualsevol activitat emprenedora, es produeixen dues grans categories de costos. Es tracta de costos directes i indirectes. Tenen diferents efectes sobre el cost del producte final i la seva anàlisi ens permet jutjar l’efectivitat de les accions realitzades. Entendrem aquesta difícil pregunta.

Costos directes

Quan es calculi el cost de producció, qualsevol comptable separarà els costos que va assumir l’empresa per produir béns dels no reclamats. Per exemple, el cost de la fusta d’un sofà serà determinant per determinar el preu final, però la quantitat de llogar una habitació no es pot transferir completament sols. D’aquesta manera, es determinen els costos directes i indirectes.

Directe: són els costos dels que depèn completament el cost del producte final. No es poden tirar endavant ni desglossar en parts. Si es necessita farina, aigua, sucre, formatge cottage i ous per fer un pastís de quallada, el preu de cada component s'inclourà necessàriament en el càlcul.

A la mateixa categoria s’inclouen els costos salarials del personal responsable directament de la producció i la depreciació dels equips de producció.

Costos indirectes

Els costos oposats als directes són indirectes. També s’inclouen en el cost de producció, però no completament, sinó només en determinades parts. De fet, el preu final també depèn d'ells, però l'empresa no gasta diners en la fabricació d'una unitat de béns.

Al seu torn, poden ser despeses indirectes constants i variables. Permanent pràcticament no depenen de la quantitat de productes venuts, enviats o emmagatzemats. Per exemple, aquest és el cost de pagar personal administratiu o llogar una sala de producció. Les variables poden canviar. Per exemple, si heu d’enviar més productes, necessitareu transport addicional, benzina, etc.

Anàlisi de costos directes de matèries primeres

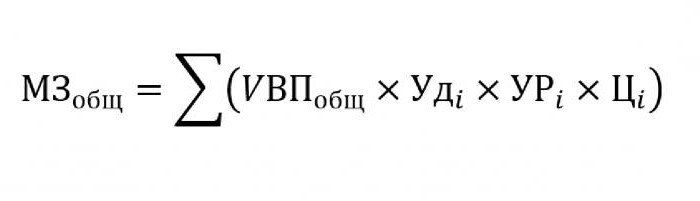

Per regla general, els costos indirectes ocupen una part insignificant del cost de producció, mentre que la compra de matèries primeres i matèries per a altres processaments s’estima aproximadament al 70% del preu dels futurs productes acabats. És molt important en aquesta qüestió estimar la quantitat total de costos, que depèn directament del volum de producció.

Per substituir la fórmula anterior, seran necessàries les dades següents:

- UVP: el volum de productes;

- Oudjo - la proporció en el volum total d’un sol material;

- Urjo - massa de materials consumits per unitat de sortida;

- Tsjo - el cost d’aquest material.

Si necessiteu calcular la quantitat de costos de material per a la producció d’un determinat tipus de producte, haureu d’utilitzar la mateixa fórmula, a excepció de la gravetat específica d’un sol material.

Anàlisi de costos indirectes

El càlcul de diversos indicadors relacionats amb els costos indirectes és molt important per a l’anàlisi de l’efectivitat de l’organització. Per regla general, es prenen dades de cinc, sis i fins i tot deu anys i es comparen amb els indicadors actuals. Aquest enfocament permet avaluar en quina direcció es mou l’empresa - desenvolupament o extinció.

Indirectes són els costos inclosos en un dels grups següents:

- Costos associats al funcionament i l’ús d’equips no ocupats en el procés tecnològic principal.

- Despeses generals de negoci.

- Costos associats a la millora del negoci o de la productivitat.

Costos indirectes per al manteniment i explotació dels equips

En aquesta categoria, els costos indirectes són els que inclouen els costos d’amortització, reparació i actualització de totes les màquines i equips tecnològics, que d’una manera o altra afecten la creació del producte final.

Algunes unitats durant el seu funcionament estan dissenyades per a un ús a llarg termini, independentment de la quantitat de treballs realitzades. Els costos d’aquest tipus s’anomenen condicionants constantment. Un altre equipament es desgasta depenent de quantes peces es realitzaran. Els costos d'aquestes màquines es classificaran en variables condicionals.

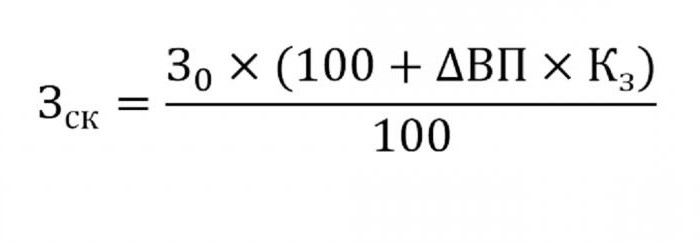

La determinació dels costos indirectes de manteniment dels equips s’inclourà en el cost de producció. Per fer-ho, utilitzeu la fórmula següent.

- on wck - costos ajustats;

- 30 - la quantitat de costos prevista;

- VP - canvi de sortida;

- As - coeficient calculat pel mètode de correlació, que indica la dependència dels costos del volum de sortida.

Altres paràmetres per a l'anàlisi

Si voleu esbrinar en quins articles hi ha massa despeses o estalvis, s’utilitzen els paràmetres següents.

En primer lloc, tenen en compte els costos d'amortització. Augmenten en diversos casos:

- reparacions d'equips massa freqüents;

- actualitzacions recents de la màquina;

- revaloració en relació amb processos inflacionistes.

Tal com demostra la pràctica, la depreciació rarament es redueix.

Un altre paràmetre és l’amortització específica calculada per unitat de sortida. Aquest indicador depèn directament del volum de les manufactures. Com més nets, menor és la quantitat de costos d'amortització comptabilitzats per al preu unitari.

La quantitat de despeses per al moviment intern de mercaderies augmenta amb l’alliberament de nous lots, combustible més car o cotxes desgastats.

La quantitat d’amortització de l’inventari implicat en el procés de producció es calcula com el producte del nombre de productes fabricats i del nivell de consum que recau sobre un producte.

Anàlisi de despeses generals

En el procés d’anàlisi de diverses despeses generals de negoci utilitzeu les dades de l’informe comptable durant diversos períodes. Diguem que cal esbrinar com ha canviat el sou de l’oficial de personal en l’últim any. Per fer-ho, resteu a l’última quantitat que cau al començament del període d’estudi. S’analitza la diferència de números i s’assabenten els motius de l’augment o la disminució.

Per avaluar l’impacte d’aquests costos sobre el cost de producció es té en compte la seva gravetat específica a cada unitat de mercaderies.

Anàlisi de costos empresarials

En primer lloc, inclou el cost d’enviament de la mercaderia al comprador, investigació de mercat, publicitat, programa de màrqueting, etc. La logística sol ser el cost de lliurament de mercaderies: una ciència dedicada a estalviar diners quan es trasllada una mercaderia d’un productor a un consumidor. Això inclou tot: el cost del manteniment dels magatzems, la distància a l’usuari, els tipus de combustible més racionals, etc.

L’anàlisi dels costos directes i indirectes té una tasca principal: calcular les reserves i la possibilitat de la seva reducció per reduir el cost de producció o augmentar el fons de reserva, els fons dels quals s’utilitzaran per millorar la producció.