Ha arribat el moment d’aclarir un concepte força nou que ha aparegut als diccionaris financers actualitzats: titulització. Per a la gent corrent, aquesta paraula està associada amb serveis de seguretat i seguretat. I, de fet, aquest concepte està relacionat precisament amb la protecció, la seguretat, l’assegurança, la protecció de transaccions financeres i no només amb aquesta.

Què és la titulització?

El procés de titulització pot incloure una àmplia gamma de transaccions especials, la qual cosa crea un complex d’accions legals complexes. En general, la definició es pot formular de la manera següent: la titulització és el procés de creació de valors (títols) garantits per préstecs, amb l’ajut dels quals s’accepten actius agrupats en una piscina com a valors estàndard garantits per la mateixa agrupació. Per a la percepció més àmplia, es tracta del procés d’augmentar la importància del Banc Central en el mercat amb l’objectiu de prestar i disminuir els riscos redistribuint els instruments financers. El major mercat d’actius titulitzats són els títols hipotecaris, perquè és el segment més previsible dels actius de referència.

En un sentit ampli, la titulització és el procés d’atracció de fons prestats mitjançant l’emissió de títols.

Si considerem aquest procés en un sentit estret, la definició es formularà de la manera següent: la titulització és una manera de refinançar actius líquids (comptes a cobrar i rendibilitat futura) mitjançant l’emissió de títols. En poques paraules, s’emeten valors per cobrar o ingressos previstos existents, la garantia dels quals és el mateix rendiment a cobrar o previst.

Les institucions financeres realitzen aquestes transaccions per tal de reduir els costos de servei de deute.

Tipus de transaccions estructurals i els seus riscos

Les transaccions estructurals de la pràctica mundial es classifiquen de maneres massa àmplies, no obstant això, hi ha diversos tipus de transaccions més típiques.

Segons el tipus d’actiu, les transaccions estructurals es poden dividir en:

• titulització de rebuts futurs (transferències, rebuts d’operacions comercials i d’exportació);

• titulització d’actius existents;

• garantit pel Banc Central amb l’ajut de préstecs de mercaderies i automòbils, arrendament, targetes de crèdit;

• títols hipotecaris al programa d’habitatge;

• títols hipotecaris per a béns immobles comercials;

• titulització d’un conjunt d’obligacions de deute;

• titulització corporativa.

Segons la separació de grups de l'original, les transaccions estructurals es divideixen en:

• titulització mitjançant vendes directes;

• titulització mitjançant el debilitament o la creació d’actius.

Segons la ubicació de l’emissor:

• transaccions estructurals internes (l'emissor i l'original es troben al mateix país);

• transaccions estructurals transfrontereres en les quals es pugui ubicar l’emissor i l’originador en diferents països.

Les operacions financeres comporten diversos riscos. Això també s'aplica a les transaccions estructurals. Les principals categories de riscos estructurals.

1. El risc de confusió és la probabilitat de confondre les injeccions en efectiu de l'emissor amb els fons de l'original. El problema es pot solucionar introduint una organització de serveis (proveïdor de serveis) que proporciona un compte corrent per a l’execució de la transacció. El servicista supervisa el moviment de fons i és capaç d’evitar que l’emissor es produeixi en defecte quan es produeix amb l’originador.

2. El risc d’interès o de divisa es produeix en cas que es produeixi un desfasament en la moneda o l’interès dels pagaments o rebuts de l’emissor.En aquest cas, el benefici de les obligacions depèn de les fluctuacions del tipus de canvi de monedes o del salt dels tipus d’interès. Aquests riscos estan coberts mitjançant mecanismes de swap, però a Rússia aquests riscos no es presenten, ja que l’emissor està qualificant bancs estrangers.

3. Es tenen en compte els riscos del país quan es pronostiquen escenaris d’estrès. Hauria de tenir en compte i analitzar l’escala de la recessió econòmica:

• l’estat del sistema interbancari del país;

• nivell de volatilitat i tipus de canvi;

• prestació per part de l’estat d’obligació de deute en cas d’impagaments massius.

4. Els riscos legals en la titulització són la puresa legal d’utilitzar els actius de l’emissor i la seguretat de la seva agrupació davant el risc d’impagament del causant.

Titularització d’actius financers

Considereu el mecanisme de la titulització d’actius com un exemple d’operador de telefonia mòbil. Per a un desenvolupament eficaç i protecció contra la competència, el nostre operador necessita construir diverses noves estacions base per cobrir la comunicació d'una nova regió. De moment, l'operador de telecomunicacions no té la quantitat d'actius financers necessaris. Tampoc pot emetre bons o obtenir un préstec, perquè encara no s’han complert les obligacions del préstec anterior. Una transacció de titulització pot resultar útil.

Com a seguretat per a la transacció, l'operador té en compte els beneficis futurs:

• ingressos dels subscriptors existents que utilitzin serveis de xarxa;

• ingressos dels subscriptors que han conclòs un acord però que no utilitzen serveis;

• ingressos de futurs subscriptors que vulguin utilitzar els serveis de comunicació d’aquest operador.

L’operador originari aïlla els fluxos de caixa, creant un conjunt de reclamacions financeres futures. L’originant cedeix aquests requisits financers a l’empresa de serveis. El gestor llança al mercat els títols garantits per la piscina financera de l’original i atrau inversors (emissors). Els ingressos procedents de la venda de títols van a compte del causant. És recomanable assegurar aquests fons.

Després de rebre els avantatges, l’originador retorna els fons rebuts al prestador del servei. Durant l'operació de titulització per als futurs requisits, l'operador va aconseguir desenvolupar el seu negoci i avançar-se als competidors. Els emissors van obtenir una rendibilitat dels recursos financers invertits, i l'economia estatal es va beneficiar d'un augment d'impostos.

Per què es fa necessària la securització

La titulització és beneficiosa per al causant en aquests aspectes:

• en captar finançament addicional en forma de preu de compra;

• per limitar el risc de préstecs per a actius;

• en la millora de l’equilibri;

• per accedir a fonts addicionals de finançament;

• en la reducció del cost del finançament;

• en equilibrar actius i passius;

• per augmentar la competitivitat;

• en la millora de l’actuació de l’iniciador.

Benefici per als inversors de la titulització:

• invertir en actius garantits per mercaderies o rendibilitat futura;

• Els títols garantits per actius futurs són menys volàtils;

• Els títols garantits per actius són més rendibles que els bons;

• Els títols avalats per actius no estan exposats a possibles riscos.

Sensació "estreta" i "àmplia" de titulització

La titulització es pot dividir en dos grans grups, segons el tipus de flux financer generat. Així doncs, la titulització d’actius es divideix en:

• titulització de sinistres;

• titulització de les necessitats futures.

En el primer cas, els requisits de l’original als clients ja tenen lloc i els elaboren els documents financers rellevants. Es pot calcular la quantitat de sinistres financers, ja que es determina l’import total del deute.

En el segon cas, tot és una mica més complicat. Els futurs requisits financers es poden calcular tant a partir de contractes futurs com dels ja conclosos. En aquestes operacions, és difícil calcular els fluxos financers dels clients de l’originant.

Es dedueix que la titulització és un procés molt flexible, en el qual és molt important estructurar l’esquema de titulització per a les necessitats reals dels seus iniciadors.

Mercat de titulització

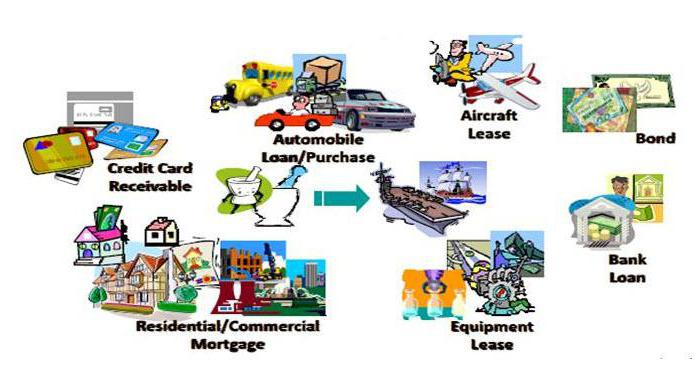

Els productes de titulització més comuns són els préstecs:

• no estandarditzat;

• automòbil;

• consumidor de productes bàsics;

• targetes de crèdit;

• anualitat;

• hipoteca.

En els darrers anys, la titulització de préstecs hipotecaris ha augmentat constantment. Aquestes transaccions financeres tenen com a finalitat el refinançament. Contribueixen a la tipificació del mercat, ja que els emissors compren només aquells productes de préstec que satisfan els requisits de la subscripció.

Com atraure originaris

Penseu en factors motivadors per atraure originaris, que tenen un avantatge innegable respecte als bons no garantits.

1. Reducció del cost dels recursos: la banca de préstecs la realitzen els bancs per tal de reduir la base de recursos.

2. La diversificació de l'emissor és una gran oportunitat per accedir al finançament global.

3. Reducció del risc de crèdit: el procés de titulització és capaç de protegir completament el causant del risc de crèdit transferint-lo a altres participants en el procés.

4. Increment del passiu i dels actius mitjançant fluxos de pagament consistents.

Anàlisi de les principals categories de risc

1. Els riscos col·laterals consisteixen en la probabilitat d’impagament i la probabilitat de pagament dels préstecs d’impagament.

2. La titulització hipotecària requereix una avaluació de la probabilitat d’impagament dels actius del conjunt de l’original.

3. La devaluació del ruble pot causar la probabilitat d’impagament, fet que augmenta els riscos de pagaments a actius titulitzats.

4. Els préstecs per morositat comporten una disminució de la probabilitat de recuperació d’actius.

Apalancament

Qualsevol relació financera requereix una millora constant de les relacions jurídiques en la legislació del país. Les raons fonamentals que condueixen a la inhibició del desenvolupament de la titulització a Rússia:

• impipicitat: desconfiança de la nova palanca econòmica de regulació;

• liquidació legislativa de les transaccions.

Als països europeus, el procés de titulització s'ha convertit en una part de les finances mercat mundial. Tanmateix, la legislació russa no té pressa per introduir una llei sobre securitització. Tan bon punt aquest procés s’assoleixi de manera legislativa, podrem parlar d’assolir el major efecte del desenvolupament de la titulització.