Després que els països van patir la crisi financera mundial, es van produir un nombre bastant gran de diversos canvis en l’àmbit financer. En l'actual crisi, problemes com el sistema de gestió de riscos s'han convertit en un dels més importants. En particular, això s'aplica a les activitats econòmiques de les entitats financeres, així com a les seves diverses contrapartides, que avui han esdevingut especialment rellevants.

Per què és important això?

Un dels principals motius pels quals les institucions financeres han patit una crisi, els economistes avançats asseguren que la majoria de les empreses han menystingut la importància del sistema de gestió de riscos associat a l’ús de nous instruments financers. Així, podem afirmar que la gestió del risc anterior no era tan rellevant com avui. A Rússia, la crisi va afectar sobretot precisament aquells bancs en què el sistema de gestió del risc estava mal desenvolupat, ja que no hi va haver oportunitat d’influir en l’adopció de cap decisió tàctica o estratègica, mentre que els especialistes que treballen en unitats de negoci no ho van fer. podrien adonar-se de la integritat dels riscos de les decisions que prenen. La funció d’aquells departaments que van participar en l’avaluació del risc va ser avaluar les decisions ja preses i posteriorment generar un informe.

La crisi va afectar el mínim de tots aquells bancs que van construir un sistema de gestió de riscos competent i que fa més d’una dècada que recopilen, processen, analitzen informació i avaluen els riscos. Són els bancs que consideren la gestió del risc com el principal principi estratègic, així com una font del seu propi avantatge competitiu molt abans del punt de mira. Així, en les condicions actuals, la prioritat en els bancs comercials es dóna sovint a l’anomenada gestió del risc.

Què s’inclou aquí?

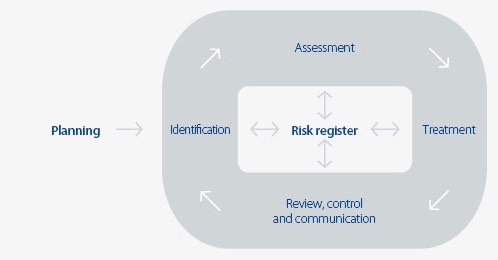

En el context de la crisi financera en desenvolupament, el sistema de gestió de riscos empresarials és cada vegada més rellevant, cosa que preveu una avaluació operativa de l’estat de les empreses que es troben en la cartera de préstecs. Al mateix temps, també és important un enfocament objectiu per tal d’elaborar les condicions més òptimes per a la transacció i la presa de decisions informada sobre l’emissió o la presa d’un préstec. La solució a aquest problema és senzillament impossible si a l'empresa no s'utilitza un sistema de gestió de riscos construït competencialment.

Com és ella?

Avui dia, aquests sistemes existeixen de forma diferent en gairebé totes les institucions financeres o fins i tot no financeres, però en la gran majoria dels casos són només una formalitat, per la qual cosa són absolutament ineficaços. Quan l’empresa no disposa d’un sistema de gestió de riscos adequadament construït en matèria duanera i d’altres negocis, això es converteix en el motiu del seu treball ineficient i posterior fallida.

La probabilitat força alta de canvis en el mercat financer actual de Rússia necessita la construcció d’un sistema de gestió de riscos realment eficaç, que hauria de tenir un suport analític, organitzatiu, operatiu i, per descomptat, informàtic.

Per exemple, als bancs nacionals sovint es subestima el paper que juga un sistema de gestió competent. riscos (gestió de riscos). La tasca d’organitzar un sistema veritablement competent està lluny de la primera entre les àrees de desenvolupament existents, i això es deu al fet que els experts nacionals sovint no tenen prou experiència pràctica i metodològica en aquest àmbit, perquè aquestes qüestions van començar a abordar-se només a principis dels anys 90 del segle passat. .

Com crear un sistema competent?

L’ús de mètodes i estàndards internacionals ens permet assegurar un desenvolupament significatiu de la gestió del risc, convertint-lo en una eina veritablement eficaç que ens ofereix una oportunitat de valorar realment tots els riscos que una empresa té i assumeix.

Sistema de gestió de riscos a costums o qualsevol altre problema hauria de resoldre diversos problemes bàsics:

- Determineu la qualificació de l’empresa, que es pren o a la qual se li concedirà crèdit i si hi haurà una probabilitat d’impagament a l’hora de prendre determinades decisions.

- Per fundamentar les decisions preses.

- Millora la qualitat de la cartera de préstecs.

- Formar la possibilitat de proporcionar un control continu sobre l’estat de la cartera de préstecs.

- Reduir la proporció de solucions problemàtiques.

- Augmentar l’eficiència de l’organització del treball, així com minimitzar els costos de temps a causa de l’automatització i la normalització.

- Per crear oportunitats per controlar constantment i, si cal, donar resposta puntual als problemes que puguin sorgir amb els clients.

Sistema de gestió del risc de crèdit

Si parlem del sector bancari, en aquest cas hi ha diversos blocs principals, que inclou un sistema de gestió del risc (gestió del risc).

Avaluació del portafoli

Els òrgans de gestió del banc, així com qualsevol altra estructura financera, han de dur a terme una avaluació de la cartera de préstecs i fer-ho constantment. Així, serà possible millorar el sistema de gestió de riscos existent, que correspondrà a l’escala actual de les activitats de l’empresa, així com als plans estratègics.

L’avaluació del sistema de gestió de riscos de la cartera de préstecs del banc es basa en el risc de crèdit de cada categoria individual de prestataris, així com en la distribució de préstecs per a totes aquestes categories. La base d’agrupar la cartera de préstecs en funció del grau de risc actual són els requisits bàsics que s’estableixen pel Reglament núm. 254-P del Banc Central. D'acord amb això, la cartera de préstecs pot contenir préstecs de cinc grups de risc:

- Dubtosa.

- Angoixat.

- Sense esperança

- Estàndard.

- No estàndard.

A partir dels resultats de l'avaluació, a més de l'anàlisi de la cartera de préstecs, el banc ja desenvolupa la nova política de crèdit. Si cal, es poden fer ajustaments a un sistema existent.

Previsió de risc de crèdit

Els bancs moderns que desenvolupen activitats de préstec, en el decurs de la seva tasca, no només han de garantir la implementació d’un sistema de gestió de riscos, sinó també predir-los. Avui, des d’aquest punt de vista, el problema més important és que els bancs moderns no disposen d’eines efectives per predir el nivell de risc de la cartera de préstecs. Aquest problema és especialment agut en condicions econòmiques difícils, quan l’auditoria es realitza d’acord amb les normes internacionals d’informació financera i els gestors intenten reduir el nivell de risc general a la mitjana global. La solució més òptima per a aquest problema serà l’ús d’enfocaments qualitativament nous per a la previsió: equips informàtics electrònics, així com mètodes econòmics i matemàtics.

Així, els objectius del sistema de gestió de riscos inclouran la possibilitat de planificar l'estructura de la cartera de préstecs, que és extremadament important quan es tracta de liquiditat d'una entitat bancària.

Determinació del màxim nivell possible de risc de crèdit

El nivell màxim de risc de crèdit per a un banc s’hauria de registrar inicialment a la política de crèdit d’aquesta institució. En aquest cas, el seu valor dependrà directament de quina mena d’estratègia segueixi el banc en matèria de gestió de riscos. En el procés de treball, es podrà revisar aquest indicador en funció de la situació financera actual del banc, de la situació econòmica actual del país, així com de la situació econòmica externa.

Construir una estructura òptima de cartera de préstecs

L’estructura òptima dependrà directament del nivell de risc màxim escollit. Aquesta estructura es formarà a partir d’un model d’optimització del risc de crèdit.

Valoració directa del risc de pèrdues

El sistema de gestió de riscos econòmics es valora mitjançant la probabilitat quantitativa i qualitativa d’aparició d’esdeveniments que puguin portar l’empresa a pèrdues, alhora que es preveu possibles pèrdues per avançat. També és bastant senzill estimar el directe, és a dir, les pèrdues mesurades, que es quantifiquen. Aquests riscos es caracteritzen per:

- Reducció o pèrdua total del valor dels béns per robatori, frau, pèrdues, així com fallades i errors de tota mena.

- Les pèrdues que són el resultat d’errors en les dades de pagament, així com d’anul·lacions o en relació amb contrapartides incorrectes, que finalment no s’han pogut retornar.

- Pèrdues per indemnització als clients dels seus pagaments.

- Pérdues per diverses circumstàncies legals relacionades directament amb litigis o per tota mena d’errors legals en documents signats.

- Pèrdua d’actius tangibles per determinades circumstàncies, que poden ser un incendi, un robatori i molt més.

- Sancions prescrites per les autoritats reguladores i de control com a resultat de la violació de determinats actes normatius.

- Sancions sota les instruccions de les autoritats fiscals i altres pèrdues que resultin d’un ajustament inadequat dels pagaments d’impostos propis, així com violacions de les normes de comptabilitat tributària establertes per diversos errors de funcionament.

Avaluació del risc

També es quantifica el sistema de gestió de riscos de l’organització, és a dir, quan es preveu el possible futur de l’empresa. En aquest cas, el càlcul es basa en diversos mètodes estadístics i el valor depèn directament del nivell en què es troba la probabilitat de confiança acceptada. Com a avaluació quantitativa del sistema de gestió de riscos, hi ha diversos paràmetres estadístics bàsics:

- Avaluació de la probabilitat que es produeixi un esdeveniment advers en un objecte de risc particular a causa del fet que es va implementar una font específica.

- Una avaluació estadística del resultat d’un esdeveniment advers, com a avaluació estadística de la magnitud de possibles pèrdues, segons el seu tipus, que pot aparèixer amb un objecte de risc determinat.

- Una avaluació estadística de l’ocurrència de possibles desviacions amb un cert nivell de probabilitat de confiança de la valoració de possibles pèrdues.

Les tecnologies probabilitat-estadístiques s’utilitzen per determinar les fonts de risc operatiu que tenen la naturalesa d’elements de cua.Entre aquests, es poden distingir: l’ocurrència d’avaries tecnològiques o la fallada d’equips electrònics, errors dels operadors en el procés de donar servei a una gran quantitat d’aplicacions dels clients i molt més.

Dificultat o incapacitat de quantificar

Els riscos operacionals no poden tenir en cap cas una avaluació quantitativa clarament definida. Per exemple, a causa d’una tecnologia imperfecta per a la transmissió de documentació o de qualificacions no gaire bones, un empleat del banc haurà de dedicar molt més temps a donar servei a l’operació del client. El fet que el banc causarà en última instància pèrdues per l’ús no gaire eficient dels seus recursos és evident per a tothom, però de fet, aquestes pèrdues no són tan fàcils d’expressar en termes de valor.

En una situació així, el banc haurà de realitzar una avaluació indirecta, és a dir, calcular les anomenades pèrdues no mesurades. Un sistema de gestió del risc en una organització no es troba tan sovint en la forma en què hauria de ser, però de fet és necessari en moltes empreses. Aquest sistema de pèrdues es calcula a partir de fonts o objectes de risc operacional, en el cas dels quals no és possible determinar de forma inequívoca un nombre determinat que pugui caracteritzar el nivell probable de pèrdues.

En particular, aquestes pèrdues es poden produir a causa de:

- Reduir la qualitat dels serveis o dels serveis prestats, cosa que comporta inevitablement una reducció de la base de clients.

- Falta d’ingressos.

- Pèrdua de qualitat dels processos bancaris en curs, que provoquen la necessitat d'assignació de fons addicionals.

- Pèrdua de reputació, que també condueix a la pèrdua de la base de clients.

- Cessació de l’empresa a causa de diversos esdeveniments adversos. Per exemple, un mal funcionament tecnològic d'alguns equips importants pot passar aquest esdeveniment.

Com es fa la valoració en aquest cas?

L’avaluació qualitativa en aquest cas es realitza de forma experta. Per tal d’assegurar l’aplicació efectiva del sistema de gestió de riscos, en aquest cas, caldrà determinar els criteris i els factors de risc que seran rellevants a indicar en una taula especialitzada, que conté una escala de qualificació.

És força útil utilitzar avaluacions qualitatives per identificar àrees d’increment de risc, així com comprendre el funcionament dels procediments per a la realització de determinades operacions a la pràctica establerta.

La millora del sistema de gestió de riscos va provocar que el Comitè de Basilea també proposés avaluar les pèrdues condicionades, és a dir, les pèrdues que l’empresa podria haver tingut en el transcurs de la seva tasca, però que podria evitar a causa de l’aparició de determinades circumstàncies favorables.

Què podria ser la pèrdua?

Les pèrdues per riscos operatius en aquest cas es divideixen en dues categories principals:

- Petites que es produeixen amb força freqüència i que s’esperen o mitjanes.

- De grans dimensions, que es produeixen amb menys freqüència, de manera que es preveu que en la gran majoria dels casos no es preveu.

Sovint és possible predir pèrdues mitjanes en funció de l’experiència personal de l’empresa, de manera que el desenvolupament d’un sistema de gestió de riscos implica inevitablement la reposició d’aquests pronòstics. Per determinar aquestes pèrdues, cal realitzar inicialment una comptabilitat analítica detallada de les despeses causades per riscos operatius en determinades categories.

Les pèrdues no previstes no es poden estimar en funció de les estadístiques mitjanes estàndard de la vostra empresa.

Per tal de realitzar una avaluació completa del risc, el banc pot utilitzar algunes tecnologies que va desenvolupar de forma independent, en funció de la vulnerabilitat als possibles riscos operatius.Aquest procés és majoritàriament intern, i sovint conté diverses llistes de comprovació i tallers que identifiquen els punts febles i els punts forts de l’àmbit de risc operacional.

Tanmateix, en la gran majoria de les empreses actuals, les tecnologies per a la mesura dels riscos operacionals només es troben en una primera fase de desenvolupament, fins i tot en els elements bàsics d’un negoci, sense oblidar com s’assembla el sistema de gestió de riscos duaners o altres qüestions més subtils. La majoria dels bancs estrangers utilitzen tecnologia especialitzada de mesura formalitzada, mentre que la resta només va en aquest sentit. Val la pena entendre que els mètodes emprats avui en dia són relativament simples i representen principalment estructures experimentals, tot i que sovint es troba un sistema ben gestionat de gestió de riscos, per exemple, autoritats duaneres en què es va examinar i estudiar detingudament durant la interacció Sovint aquests sistemes tenen una còpia de seguretat de programari adequat.

RAROC

La tecnologia RAROC, que avui dia és utilitzada activament pels bancs més avançats que operen en el mercat internacional, s’ha estès força. Aquest sistema s’utilitza per calcular el nivell de rendibilitat de la inversió i preveu tenir en compte la quantitat de risc canviant la rendibilitat pròpiament dita i no la quantitat d’inversió de capital que l’empresa proporciona en el procés de la seva tasca.

Val la pena assenyalar que als bancs nacionals s’utilitza activament el sistema ARIS, amb l’ajut del qual no només es descriuen els processos empresarials existents, sinó que, a més d’això, també és possible utilitzar classificadors de diversos riscos operatius amb un càlcul addicional de pèrdues per a cada categoria de risc individual.