Qualsevol empleat que estigui directament relacionat amb els valors materials pot dir què és un full d’informació. També és capaç d’explicar la importància de recopilar aquest document.

Conceptes bàsics

El treball amb valors materials és senzill només a primera vista. Té moltes característiques i trampes. Aquí estan intentant trobar un document anomenat una declaració col·lectiva. Què és i per què el seu valor és tan alt? Per començar, cal assenyalar que qualsevol empresa manté registres constantment de tots els tipus disponibles de valors. Generalment inclouen:

- immobilitzat;

- articles d'inventari;

- productes acabats;

- actius intangibles.

Cadascuna d’aquestes espècies a la seva manera afecta el procés de producció. Per tant, per a una correcta organització del treball, cal tenir una idea clara de la seva disponibilitat real. A aquests efectes, es realitzen inventaris constantment, a partir dels resultats dels quals després es forma una declaració de collation.

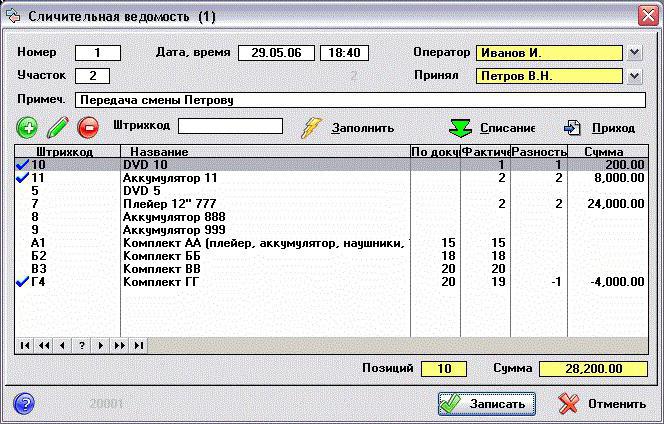

Per què es fa i què us permet veure aquest document? Gairebé un full de comparació permet registrar el fet d’una possible discrepància entre la disponibilitat real de valors específics obtinguts com a resultat de l’inventari i el seu indicador quantitatiu segons les dades de la comptabilitat.

Correcció del registre

Al 1998, el Goskomstat de Rússia va publicar el Decret núm. 88, en el qual, després de fer alguns canvis, va aprovar diverses formes unificades. Se suposa que facilitarien el procés de conducció de la comptabilitat primària i augmentar el control de la producció a cadascuna de les seves etapes. En aquest document, la forma de recollida es presenta de dues formes diferents:

- INV-18. Es compila a partir dels resultats finals d’un inventari preliminar d’immobilitzats de l’empresa i dels seus actius intangibles.

- INV-19. Sobre ell hi ha una comptabilitat comparativa de tots els articles d'inventari.

L’ordre de formació d’ambdues formes és gairebé el mateix. En primer lloc, l’empleat responsable, davant d’una comissió especialment creada per a això, realitza un inventari. A continuació, es comproven els seus resultats amb les dades que actualment estan disponibles en comptabilitat. Com a resultat, es forma un nou document.

Conté una descripció detallada de totes les discrepàncies identificades. A més, cada posició està signada amb detall que indica el motiu de la discrepància. Els formularis es preparen immediatament en 2 exemplars. Un, per regla general, es queda amb el comptable i el segon porta la persona materialment responsable.

Comprovació d'immobilitzat

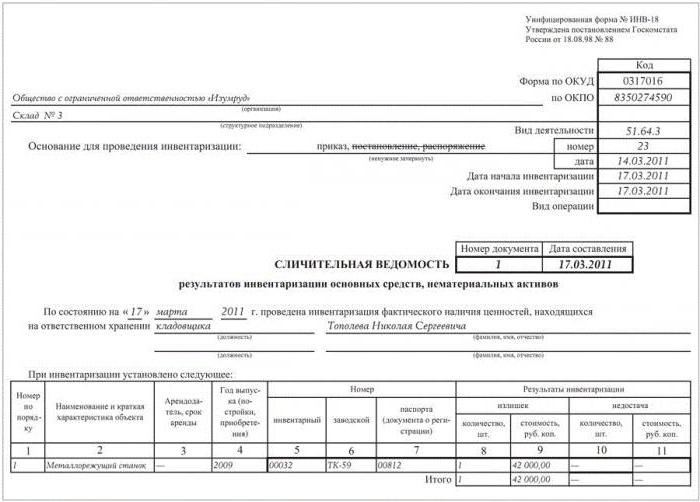

Els inventaris de les empreses s’han de realitzar de manera continuada. Això fa possible controlar l'estat de cada indicador i estar al dia de la situació real. Per a la verificació d’actius fixos i actius intangibles s’utilitzen, respectivament, els formularis núm. INV-1 i núm. INV-1a, aprovats per la mateixa resolució. Un cop finalitzat el treball, es redacta una declaració de collation. La mostra és un formulari col·locat en fulls estàndard A4.

A la primera pàgina s’indiquen totes les dades sobre l’empresa:

- el nom de l'organització i la unitat estructural on s'està realitzant l'auditoria;

- codis (OKUD i OKPO), així com el tipus d’activitat.

A continuació, s’indica la base per a l’esdeveniment (comanda o comanda) amb el seu número i data. Aquí es registra el començament i el final del treball.Li segueixen el nom, la data i el número del mateix document. Sota ella s’indica, a partir de quina data es realitza la comprovació, així com persona responsable financera (F. I. O. i posició). Després es tracta d’una taula que es col·loca a banda i banda de l’enunciat. Inclou onze gràfics que descriuen completament cada element que es revisa. A cada pàgina, el resultat de l’inventari es calcula calculant els excedents i deficiències identificades. Tots dos empleats el signen la declaració, cadascun dels quals agafa una còpia del formulari.

Verificació de materials

De manera similar, es recopila una declaració comparativa dels resultats d’un inventari d’elements d’inventari disponibles. De forma preliminar es realitza un inventari, els resultats del qual formen els següents documents:

- INV-3, on és visible la presència total de béns i materials.

- INV-4, que mostra els materials enviats.

- INV-5 registra els valors acceptats per a la conservació.

Resumint totes les dades obtingudes, es genera una declaració en forma de INV-19.

Un "cap", en què s'indica la informació bàsica sobre l'empresa, s'emplena de manera similar al formulari anterior. A continuació, es mostra una taula en què hi hauria d’haver-hi trenta-dues columnes. Cada material (producte) està signat per a tots els indicadors disponibles:

- Les columnes 1 a 7 contenen la seva descripció (nom, codis, unitat de mesura, número d'inventari i dades del passaport tècnic).

- Les columnes 8 a 11 contenen informació sobre deficiències i excedents en termes quantitatius i monetaris.

- Entre les 12 i les 23, les columnes mostren el resultat del control de la desviació i de la classificació de les dades.

- De 24 a 32 columnes, es registren les mancances i excedents finals dels materials auditats.

Els dos participants els signen la declaració, cadascun dels quals deixa amb ell una còpia del document generat.