Segons les disposicions de la llei, la compensació entre organitzacions és un mètode per rescindir les obligacions relacionades amb el subministrament de béns, la producció d'obres i la prestació de serveis. Es permet sotmetre's a diverses condicions. Analitzem més en detall el desenvolupament de les xarxes entre organitzacions.

Informació general

Sovint es considera que la compensació és una de les formes de fer assentaments entre entitats. Això es deu al fet que es reflecteix en la comptabilitat de manera similar a les transaccions financeres. Mentrestant, cal dir que la compensació entre organitzacions té diverses funcions. Es tracta d’una operació força complicada i complexa. En la seva implementació haurien de participar no només els serveis financers i comptables, sinó també els serveis de subministraments i serveis domèstics, legals i altres empreses. Una estreta cooperació i interacció d’aquestes unitats garantirà l’execució legalment correcta de l’operació.

Especificitat

Segons l’art. 410 GK, complet o parcial finalització de les obligacions el termini del qual encara no ha arribat, no està indicat ni està determinat pel moment de la demanda, es permet per compensació. Per a això, és suficient una declaració d’un dels participants en la relació. Les mateixes entitats empresarials, per regla general, actuen com a parts en dues o més obligacions, d'acord amb les que es produeixin una contra-reivindicació homogènia.

El mètode considerat s'utilitza principalment davant de diversos acords celebrats per aquestes persones. Tanmateix, a la pràctica, la relació entre organitzacions també és possible quan les empreses actuen com a participants en una obligació única. Per exemple, en cas d’acompliment indegut de les condicions del contracte per part de l’agent de la comissió, el director pot presentar-li una reclamació. Té dret a exigir el pagament d’una multa i indemnització. Aquests requisits es podran presentar per compensar les reclamacions relatives al pagament de les comissions.

Característiques clau

Els requisits per desactivar tenen un caràcter de comptador. Cada entitat comercial té una obligació determinada. Per tant, la sol·licitud de l’altra part recorre. Juntament amb això, també és creditor, ja que el segon participant té obligacions amb ell. De manera que, sent deutor, té dret a presentar demandes. El mètode d'amortització considerat és utilitzat en passius homogenis. Això vol dir que els requisits han de tractar un tema. Per regla general, són diners.

Característiques de l’ocurrència

D’acord amb el que estableix la legislació vigent, si l’obligació permet determinar, o preveu el dia d’execució o el termini durant el qual s’ha de tornar a pagar, els termes del contracte s’implementen en la data especificada o dins del termini previst. Una empresa que està en deute amb una altra entitat comercial pot presentar-la amb una reclamació uniforme. Però això només es permet després del temps especificat per a la seva amortització, no abans.

Especificitat de devolució

La compensació entre organitzacions amb equivalència d’obligacions es realitza íntegrament. A la pràctica, aquesta situació no dista sempre. Si els requisits no són iguals els uns dels altres, llavors els majors es paguen parcialment en una quantitat equivalent al valor de la més petita. Es dedueix que restarà una obligació més gran en la resta.Al mateix temps, els requisits menors cessaran en la seva totalitat. Considereu un exemple. La companyia té l'obligació per a una altra empresa per un import de 400 p. I la segona per la primera, per import de 250 p. En cas de netejar, l’última reclamació cessarà completament. I l’obligació de la primera empresa es mantindrà en la quantitat de 150 p. La legislació permet compensar entre tres organitzacions. A més, cada obligació ha de tenir les característiques anteriors.

Excepcions

Es defineixen a l’art. 411 GK. La norma indica circumstàncies en què no es permet l’ajustament del deute pel mètode considerat. En particular, això s'aplica a les obligacions:

- una indemnització per danys causats a la salut o a la vida;

- sobre el pagament de la pensió alimentària;

- sobre manteniment al llarg de la vida;

- a la qual s'aplica l'estatut de limitacions i ha caducat.

Aquesta llista es considera oberta. El contracte o les disposicions legislatives poden preveure altres casos en els quals sigui impossible concloure un acord sobre compensació de reclamacions mútues.

Normes generals de l’operació

Com s'ha esmentat anteriorment, la presència de deute mutu actua com a base per utilitzar el mètode de càlcul considerat entre les entitats. La dificultat per dur a terme l’operació, per regla general, es deu al fet que l’empresa té en la majoria dels casos obligacions amb diverses contrapartides. Per tant, en la identificació del deute mutu sovint es produeixen errors. Per prevenir-los, heu de:

- Conservar registres analítics específics i clars.

- Identifiqueu l’import de l’obligació mútua amb cada contrapartida de manera individual.

Liquidació

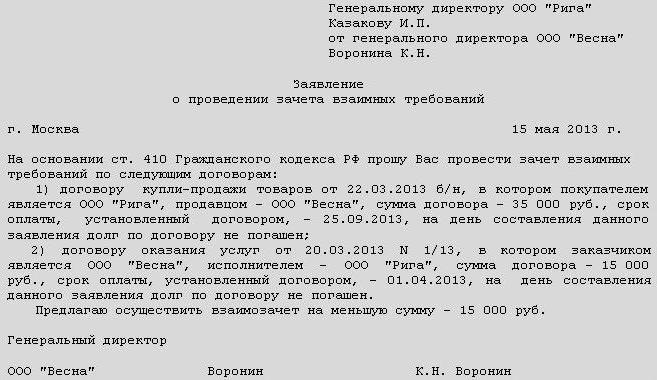

Segons el que estableix la llei, una declaració d’un dels participants en la relació és suficient per dur a terme l’operació. Al mateix temps, s’hauria de documentar. Per a això, es pot elaborar un acte bilateral o trilateral. La llei també permet l’emissió d’un protocol per a l’amortització d’obligacions. Així mateix, les parts en la relació poden acordar un acord sobre compensació de reclamacions mútues.

Qualsevol d’aquests documents actuarà com a base legal per reflectir les transaccions en la comptabilitat de les empreses. A més, si existeixen, no hi haurà controvèrsies amb el servei tributari. També cal dir que és necessari un acord de compensació o un altre document que solucioni la transacció per al departament jurídic de l'empresa. La legislació no permet la seva implementació sense el consentiment de la contrapartida. En cas contrari, la segona part de la relació té dret a demandar i cobrar el deute.

Patró comú

Per obtenir més claredat, podem considerar el següent exemple de xarxa. Es va signar un contracte entre l’empresa adquisitiva (A) i l’empresa proveïdora (B). D'acord amb això, la primera empresa va acceptar obligacions de pagar els productes lliurats pel segon participant en la relació. En comptabilitat es reflecteixen els rebuts del proveïdor i els comptes a pagar del comprador. Aquestes empreses també van signar un contracte. Segons els seus termes, l'empresa B esmentada es va comprometre a pagar a la empresa A la feina que va realitzar. Per tant, els comptes a cobrar de l'empresa A i els comptes a pagar es reflectien en la comptabilitat, que té obligacions contràries. Guiats per les normes del Codi civil, van signar un acord sobre xarxa. Segons el document:

- L’empresa A retorna els passius a l’empresa B. Al mateix temps, tanca els rebuts d’aquesta última.

- L’empresa B retorna els passius a la firma A. D’aquesta manera, tanca també els cobraments d’aquesta última.

Aquest esquema es considera el més comú a la pràctica.

Acte de compensació entre organitzacions: mostra

Aquest document és un dels mètodes de registre de l’operació. Se li imposen determinats requisits. D’acord amb l’art.9 (pàg. 1) de la Llei comptable, tots els fets de la vida econòmica han d’anar acompanyats de documents justificatius. Actuen com a papers comptables primaris. L’acte de neteja entre organitzacions també pertany a aquesta categoria. El document de mostra conté els detalls requerits. Són:

- El nom.

- Data de publicació.

- Nom de l'empresa en nom del qual s'ha compilat el document

- L’essència de l’operació.

- Unitats de mesura en moneda / tipus.

- Noms dels càrrecs de les persones responsables de l'operació i correcta execució.

- Signatures dels empleats autoritzats.

Opcional

D’acord amb la clàusula 3.12 del GOST, el número de registre del document consta d’un número de sèrie, que es pot complementar a discreció del servei d’aliments o empresa comercial amb l’índex del cas, segons la nomenclatura, informació sobre els marmessors, el corresponsal, etc. Quan es realitzi la compensació. acte de reconciliació. S'executa per tots els participants en l'operació. El número de registre d’aquest document inclou els números de document de cada costat. Es posen a través de la línia obliqua en l'ordre indicat pels participants. Un element integral dels detalls requerits és la signatura. Inclou el nom de la publicació, l’autògraf en si i la seva transcripció. L'acte de neteja ha de contenir informació sobre totes les seves parts. En conseqüència, el document ha de contenir les signatures d'aquests participants. Una norma similar s'aplica a la preparació d'un acord o protocol sobre la compensació entre empreses. Després de signar els documents, la informació sobre l'operació realitzada s'ha de reflectir en la comptabilitat.