Molta gent no entén el terme "refinançament". Per tant, no utilitzen les capacitats d’aquest servei bancari. Mentrestant, de vegades permet no només reduir els interessos dels préstecs, sinó també reduir els termes d’ús dels fons prestats. També, en alguns casos, aquest procediment pot millorar seriosament la història del crèdit. El refinançament dels préstecs en retard és una excel·lent oportunitat perquè una persona revisi millor les condicions de préstec existents.

Refinançament com a concepte

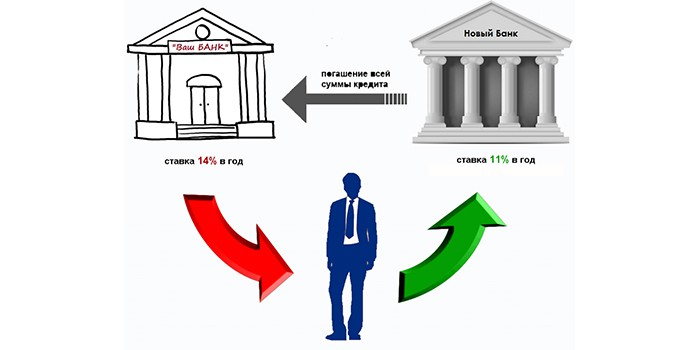

Per regla general, el refinançament és la prestació d’un nou préstec per cobrir un ja existent, però en termes més favorables. Podeu sol·licitar aquest servei al mateix banc o en un altre banc. Per regla general, no és possible refinançar un préstec amb pagaments deguts a la mateixa entitat financera. Dos obstacles són:

- Violació per part del prestatari de la disciplina d'amortització puntual de les obligacions del préstec.

- Les taxes d'interès dels préstecs d'aquesta entitat financera poden estar limitades per les normes d'aquesta institució i és possible que no siguin rendibles a la llum d'altres ofertes del mercat.

Explora la teva oferta bancària

Abans del procediment de refinançament, val la pena presentar una sol·licitud davant d’un banc amb el qual ja teniu un acord amb una sol·licitud per proporcionar informació sobre les possibilitats i les condicions de contractar un altre préstec per cobrir un ja existent. Els documents estàndard per processar aquest requisit estan disponibles a cada departament de serveis individual.

Si l'objectiu del prestatari no és refinançar els préstecs vençuts, per regla general, el banc pot considerar positivament l'aplicació, proporcionant els nous termes més favorables del préstec. En qualsevol cas, com a entitats comercials, les entitats financeres estan tan interessades com sigui possible:

- en l'eliminació dels problemes amb els pagaments;

- a l'estalvi d'una persona pel seu client.

Beneficis de la presa d’un nou préstec

Per regla general, és possible prendre un nou préstec per pagar un existent si es compleixen les condicions següents:

- Falta d’endarreriments.

- Falta de multes.

- Pagament puntual de diversos pagaments.

El refinançament de qualsevol préstec és un producte bancari dirigit, per tant es presta en virtut d’un acord especial amb tipus d’interès reduïts per reemborsar els préstecs existents.

Aquest servei és rellevant si:

- hi ha una oportunitat de reduir el% del préstec;

- es poden reduir pagaments mensuals;

- cal estirar les condicions del préstec;

- necessiteu obtenir vacances de crèdit;

- Cal canviar la moneda en què es va fer el préstec;

- és recomanable combinar tots els préstecs en un sol.

Beneficis bancaris

Si es proporciona als clients l’oportunitat de refinançar els deutes vençuts, també se’n beneficiaran les organitzacions de crèdit.

| Beneficis del banc actual | Beneficis d’un altre banc |

| Possibilitat d'amortització de fons prestats | L’adquisició d’un nou client fidel |

| Resultat d’un nou préstec | Resultat del préstec |

| No cal fer operacions legals per retornar el seu patrimoni | La capacitat de confiar en el client la implementació d'altres productes bancaris |

| Una oportunitat per vendre altres serveis a un client existent en el futur |

La captura d'obtenir un nou préstec per tancar l'existent és la presència de costos addicionals:

- Per pagar un préstec.

- Un servei per considerar una sol·licitud de préstec.

- Pels serveis d’una companyia d’assegurances.

- Accions per eliminar la càrrega de seguretat.

Cal esbrinar totes aquestes característiques per obtenir un nou préstec abans de refinançar els préstecs vençuts.

Préstecs dolents

Els bancs a priori no agraden als clients amb préstecs vençuts. Tot i això, algunes institucions financeres estan tractant el problema. Per a fer-ho, un client potencial ha de sol·licitar un préstec quan sol·liciti:

- Demostreu que la causa del retard eren problemes greus.

- Proporcioneu els documents necessaris que demostrin la disponibilitat de l'oportunitat de reemborsar el préstec acabat de rebre.

Cal sol·licitar refinançament del deute amb el banc actual en cas de problemes amb els pagaments el més ràpidament possible, sense negar-se a pagar i sense intentar amagar-se. Però, si les negociacions amb aquesta institució financera es troben en un punt difícil, haureu de pensar en trobar una organització que estigui preparada per assumir la qüestió de refinançar préstecs vençuts amb una historial dolenta.

És absolutament realista aconseguir un préstec si el retard en els pagaments mensuals no supera els tres mesos. En aquest cas, heu de tenir els següents arguments:

- Busqueu una fiança.

- Oferir garantia com a garantia de préstec.

Programa de préstec retardat

Com sorgeix el deute a llarg termini? En cas de pagament intempestiu del préstec, el banc pot acumular interessos, que seran eliminats al següent pagament. Si el deutor deixa de complir les obligacions mensuals del contracte, es transferirà a la base de dades interbancària de clients poc fiables. Així, obté problemes que complicaran la recepció de fons en deutes a altres bancs.

Tot i això, és possible i necessari intentar trobar una institució que estigui disposada a refinançar un préstec en retard. Hem d'estar disposats a proporcionar els documents següents com a prova de la nostra voluntat de cooperació i de pagar els nostres deutes:

- Un qüestionari emplenat en el formulari d’una entitat financera en què cal indicar la presència d’un préstec, la seva mida i el temps de retard del mateix.

- Passaport actual.

- Proporciona TIN o permís de conduir.

- Porta un certificat d’ingressos del treball.

A més, és possible que necessiteu aquests documents:

- Confirmació de l'experiència.

- Certificat d’un narcòleg.

- Ajuda d’un psiquiatre.

Tipus de préstecs pels quals els bancs proporcionen condicions millorades

Actualment, hi ha la possibilitat de refinançar gairebé qualsevol préstec:

- hipoteca;

- comprar un cotxe;

- consumidor;

- descobertes a les targetes.

Tanmateix, la majoria de persones recorren a les entitats de crèdit per refinançar préstecs d’altres bancs amb deutes vençuts sobre préstecs de consum i préstecs de cotxe. Això es deu al fet que aquests serveis es presten a uns tipus d’interès força elevats.

El procediment per obtenir un préstec

No és cap secret que per resoldre amb eficàcia la qüestió de l’obtenció d’un nou préstec, és important que es proporcioni al percentatge més baix possible. Aquí cal treballar: realitzar una anàlisi detallada de totes les ofertes disponibles al mercat i triar les millors. Més endavant (després d'obtenir l'aprovació del banc), el client:

- Signa un contracte amb ell amb un nou préstec i proporciona detalls sobre els quals és necessari pagar fons que amortitzin el deute.

- Obté el calendari i les condicions per al dipòsit mensual de fons al compte.

Què buscar

- La majoria d’institucions financeres ofereixen taxes d’interès bastant elevades dels préstecs, obligant a més el client a concloure contractes d’assegurança amb organitzacions afiliades durant la durada de les obligacions del préstec. Per tant, heu de tenir molta cura en llegir el contracte.De vegades, la taxa “rendible” s’amortitza amb un servei imposat addicionalment, que augmenta el deute en un 20-30% i, al mateix temps, no es torna encara que les obligacions amb l’entitat de crèdit es tanquin abans del previst. Si és així, val la pena buscar un altre banc per refinançar un préstec en retard per no fer obligacions impossibles.

- La diferència dels tipus d'interès dels préstecs en diferents bancs pot arribar al 10%, cosa que afecta la mida dels pagaments mensuals. Per regla general, les condicions més lleials per refinançar un préstec vençut són a Sberbank. Si el prestatari és client d'aquesta organització, rep un sou a la targeta, pràcticament no serà necessari proporcionar cap document per considerar la sol·licitud. Per regla general, només heu d’omplir el formulari estàndard al lloc web d’aquesta institució i després d’un parell d’hores per obtenir l’aprovació o la denegació d’un préstec. També podeu contactar amb qualsevol oficina més propera i fer una sol·licitud de préstec, amb l’ajuda d’un empleat.

En cas de prendre nous préstecs per tancar els antics, primer haureu d’utilitzar una calculadora especial publicada a Internet. Per tant, podeu calcular quant serà més rendible que la nova oferta que l’anterior. Val la pena considerar que si teniu un préstec, prendre el següent és problemàtic, de vegades només és possible al cap d’uns mesos.

Per resumir

- És molt possible obtenir un nou préstec quan hi ha un préstec pendent si hi ha antecedents de crèdit favorables. Està format pels bancs i es pot corrompre per la no obligació de fer pagaments. Per evitar que això passi, és important calcular les vostres capacitats i enviar les sol·licituds de refinançament d’un préstec per endavant. Sovint, la decisió sobre aquestes operacions és ràpida, cosa que ajudarà a desfer-se del vell deute, sense malmetre la reputació de prestatari. Heu de posar-vos en contacte amb diversos bancs si les negociacions amb l'existent no tenen èxit.

- Si no era possible evitar un retard en el préstec, podeu refinançar les obligacions del deute dins dels 10-14 dies posteriors a la data de pagament perduda. Exactament fins al moment en què les dades sobre la infracció han estat conegudes per totes les organitzacions de crèdit. Amb un petit retard, és més fàcil contactar amb altres bancs, prèviament estudiat les seves condicions de préstec.

- Si la violació de les obligacions del deute és superior a dues setmanes, però menys de tres mesos, el procediment de refinançament, per descomptat, serà una mica més complicat i requerirà més documents del prestatari. No obstant això, val la pena passar per alleujar la seva càrrega d’obligacions financeres.

En totes les situacions relacionades amb la possibilitat d’endarreriments en préstecs, no s’ha d’evitar la interacció amb les entitats financeres, ja que amb el pas del temps aquesta posició només agreuja la situació negativa sorgida.

Mentrestant, el mercat bancari és ampli. Això proporciona bones oportunitats per a la selecció i la compra de productes que ajudaran a resoldre problemes, a establir valor i a proporcionar oportunitats de sol·licitud de préstecs a qualsevol entitat bancària en el futur.