V Rusku existují dva hlavní daňové systémy: klasický a zjednodušený. Při registraci organizace si můžete vybrat daňový systém. Klasický systém můžete také změnit na zjednodušený v organizaci, která již nějakou dobu funguje, pokud se vůdci domnívají, že taková možnost je pro ně výhodnější. Zjistěte, jak změnit daňový systém, jaké jsou podmínky, jak podat oznámení o přechodu na zjednodušený daňový systém.

STS nebo CWS?

Takový systém se nazývá zjednodušený z nějakého důvodu. Díky zjednodušenému daňovému systému musíte platit méně než různé daně. Organizace dostává osvobození od daně z příjmu, daně z nemovitosti a DPH. Tyto tři daně jsou nahrazeny jednou. Jedná se o 6% z příjmu nebo 15% z příjmu, což je sníženo o výši nákladů. Na první pohled se zdá, že takový systém je evidentně výhodnější.

Ve skutečnosti tomu tak však není vždy. Ve fázi vytváření organizace není vždy možné přesně předpovědět osud podniku: jaký bude příjem, s nímž budou uzavřeny dodavatelské smlouvy, kolik zaměstnanců bude v podniku pracovat, kolik bude stálých aktiv.

Podnikatelům proto byla ponechána možnost zvolit si daňový systém nejen v době vzniku podniku, ale také po určité době, kdy se data již objeví a bude možné určit, která je pro ně výhodnější. Pro přechod však musíte dodržovat řadu podmínek.

Podmínky pro změnu CWS na USN

STS byl vyvinut s cílem usnadnit život malým a středním podnikům, jednotlivým podnikatelům. Velké podniky by neměly používat podpůrná opatření, aby nebyl ohrožen rozpočet. Ne každý má tedy právo používat zjednodušený daňový systém. Jaká jsou relevantní kritéria?

- Počet zaměstnanců.

- Výše příjmu za devět měsíců v roce.

- Zbytková hodnota majetku podniku.

- Přítomnost poboček.

- Přítomnost dalších organizací mezi účastníky společnosti.

Průměrný počet zaměstnanců v organizaci ve zjednodušeném daňovém systému tedy nesmí přesáhnout 100 osob. Výše příjmu za 9 měsíců nesmí být vyšší než 45 milionů rublů, zvýšená o koeficient deflátoru 1,147 (pro rok 2015). To znamená, že za rok 2015 činí příjmy jen něco málo přes 51,5 milionu rublů. Majetek podniku v jeho zůstatkové hodnotě nesmí překročit 100 milionů rublů. Organizace také nemůže mít pobočky nebo zastoupení. Podíl jiných organizací v organizaci, která přechází na zjednodušený daňový systém, nesmí překročit 25%.

Existuje řada omezení týkajících se typu činnosti a dalších nuancí, ale to již lze připsat zvláštním případům, kterých se v rámci tohoto článku nedotkneme.

Oznámení o přechodu na zjednodušený daňový systém

Přemýšlíte o změně daňového systému? Zkontrolujte svou organizaci podle výše uvedených kritérií. Pokud je organizace splní, má právo podat oznámení o přechodu na zjednodušený daňový systém.

Důležitý bod. Pouze nově vzniklá organizace má právo začít používat STS od kteréhokoli měsíce v roce. Současný může začít používat zjednodušený daňový systém až od 1. ledna nového roku. Oznámení musí být podáno do 15. ledna. Tento dokument má povahu oznámení, není tedy nutné čekat na schválení finančním úřadem. Stačí na vaši kopii dokumentu umístit značku. Hlavní věc je, že oznámení o přechodu na zjednodušený daňový systém bylo podáno včas.

Změna předmětu zdanění je možná pouze jednou ročně. Použití nové zdanitelné položky začíná 1. ledna nového roku.

Jak a kde se oznámení podává

Regulační orgány mohou být informovány bezplatně, ale bude to snazší pomocí standardní aplikace. Toto je formulář 26.2-1. Je to jednoduché, obsahuje pouze jeden list. Můžete podat žádost osobně nebo prostřednictvím zvláštních komunikačních prostředků, pokud je to ve vaší organizaci stanoveno.

Kam jít žádost o přechod na zjednodušený daňový systém? Musíte předložit dokumenty federální daňové službě v místě registrace vaší organizace.

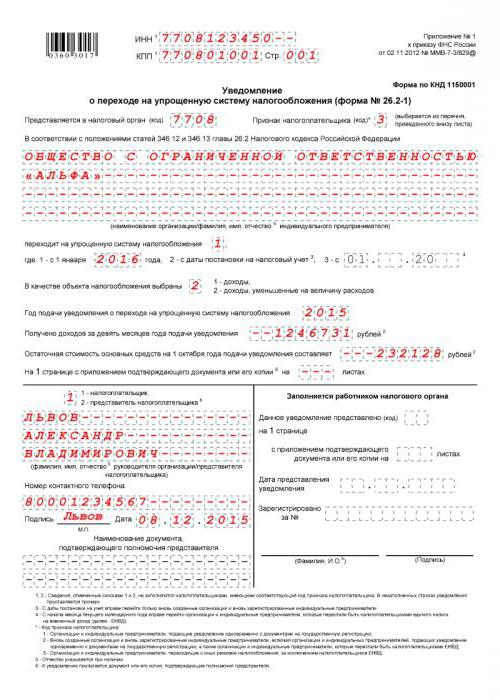

Jak vyplnit oznámení o přechodu na zjednodušený daňový systém

Dokument můžete vyplnit ručně, modrým perem, čitelným písmem. To lze provést na počítači stažením formuláře z Internetu nebo ve zvláštním programu.

Uvidíme, jak vyplnit oznámení na STS. INN organizace musí být zadán v prvním řádku a kontrolní bod v druhém. Tyto informace by měly být převzaty z osvědčení o registraci organizace. Kód daňového úřadu se zpravidla shoduje s prvními čtyřmi číslicemi v DIČ organizace. Výjimku lze učinit pouze v případě, že organizace změnila svou právní adresu na adresu, která je v pravomoci jiného daňového úřadu.

Sloupec „Znamení daňového poplatníka“. Existují tři možnosti: jedna pro ty organizace, které se registrují teprve nyní, dvě pro ty, které přecházejí z UTII, a tři pro ty, které přecházejí z jiných režimů. Poznámka k dokumentu obsahuje všechna tato data. Dále musíte zadat název organizace v přísném souladu s příslušnými dokumenty.

Dále musíte do sloupce vedle nápisu „odejít do zjednodušeného daňového systému“ položit jednotku nebo sestoupit. Jeden, pokud k přechodu na zjednodušený daňový systém dochází současně s datem registrace, dva - pokud od nového kalendářního roku.

Dále je třeba si všimnout předmětu zdanění: 1 - příjem, 2 - příjem po odečtení nákladů. Poté se zapíše rok podání oznámení, vyplní se řádky s údaji o příjmu za 9 měsíců a zbytkovou hodnotou majetku.

Podmínky skladování STS

Existují kritéria jak pro podání oznámení o přechodu na zjednodušený daňový systém, tak pro zachování práva na uplatňování tohoto daňového systému.

Kritéria jsou podobná kritériím, která musí být splněna pro přechod. Pokud však můžete začít používat zjednodušený daňový systém pouze od nového kalendářního roku, můžete ztratit právo na zjednodušený daňový systém v kterémkoli měsíci roku. O ztrátě práva na používání zjednodušeného daňového systému budete muset také informovat finanční úřad. Trvá 15 kalendářních dnů ode dne dokončení zdaňovacího období.

Algoritmus krok za krokem pro přechod na zjednodušený daňový systém

Krok 1. Musíte zkontrolovat, zda vaše organizace splňuje čtyři kritéria pro použití zjednodušeného daňového systému.

Krok 2. Rozhodněte o předmětu zdanění.

Krok 3. Chcete-li přesněji určit, zkuste vypočítat zálohy na základě informací, které již máte pro aktuální kalendářní rok. Mějte na paměti, že výše daně může být snížena o částku plateb, které byly provedeny do penzijního fondu. Musíte si také uvědomit, že nezaplacení daně vůbec, i když vaše organizace pracovala se ztrátou, selže. Minimální daň je 1% z příjmu. Stejně tak bude muset být zaplaceno.

Krok 4. Napište data provedení zálohových plateb a daně na konci roku do rozpočtu. Zálohy jsou vypláceny nejpozději 25. den ode dne, kdy skončilo zdaňovací období, a daň na konci roku musí být převedena do rozpočtu do 31. března.

Krok 5. Podání žádosti. Jak vyplnit oznámení o přechodu na zjednodušený daňový systém - už to víte.

USN (forma 26.2-1)