Rozhodnutí o použití konkrétního daňového systému je učiněno v době registrace společnosti nebo při změně určitých parametrů hospodářské činnosti podniku. Pokud se po seznámení se všemi možnostmi daňového systému rozhodne o změně režimu, k provedení takového postupu bude nutné vyplnit žádost o převod do zjednodušeného daňového systému.

Mohu vyplnit formulář žádosti pro USN

K přípravě formuláře není nutné kontaktovat specializované advokátní kanceláře. Aby při vyplňování formuláře nedocházelo k žádným elementárním chybám, stačí se řídit informacemi v tomto článku. Rovněž je třeba si uvědomit, že ke změně daňového režimu existuje určitá lhůta pro podání takové žádosti, takže je velmi důležité ji nevynechat. Žádost o přechod na zjednodušený daňový systém, jehož lhůty jsou jasně stanoveny zákonem, lze podat federální daňové službě ruskou poštou nebo osobně.

Proč přejít na zjednodušený daňový systém

Jeden z nejpohodlnějších a nejziskovějších daňové režimy je zjednodušený systém. Pomáhá minimalizovat pravidelné odpočty daní. Pro společnosti, které mají formát pro malé podniky, je tento režim nejpohodlnější, protože se sníží nejen platby daní, ale také množství pracovního postupu.

Kritéria pro přechod na „zjednodušené“

Pro uplatnění práva na používání zjednodušeného daňového systému musí společnost splnit určité požadavky stanovené v daňovém zákoně Ruské federace.

Ukazatele by měly být následující:

- Výše příjmu, s výjimkou úvěrových investic, od roku 2017 nesmí za prvních 9 měsíců roku překročit 59,805 milionů rublů.

- Počet zaměstnanců je omezen na 100 osob.

- Náklady na odpisovatelný dlouhodobý majetek od začátku roku 2017 by také neměli překročit 150 milionů rublů.

Jaký časový rámec je přechod

Žádost o přechod na zjednodušený daňový systém musí být předložena regulačnímu orgánu do 31. prosince tohoto roku. Ti, kterým se nepodařilo oznámit daňovému inspektorátu změnu daňového režimu, nemají nárok na „zjednodušení“ od příštího roku. Nově vytvořené podniky jsou povinny informovat regulační orgány, že se rozhodly použít zvláštní režim, do 30 dnů od registrace. Při dodržení lhůt mají tyto společnosti právo používat STS od samého začátku své činnosti.

Organizace uplatňující UTII podávají žádost o přechod na zjednodušený daňový systém v prvních dnech měsíce, ve kterém zanikla povinnost platit jedinou daň. Při přepnutí do hlavního režimu je povoleno vrátit se do „zjednodušeného režimu“ až po roce.

Základní principy vyměření daně při použití zvláštního režimu

Zjednodušený daňový systém je většinou zaměřen na malé podniky, protože zvláštní režim vám umožňuje snížit daňové závazky. Organizace, které se rozhodly použít „zjednodušený platební systém“, by neměly být účtovány a placeny DPH, daň z nemovitosti a zisk. Jednotliví podnikatelé také dostávají osvobození, pokud jde o placení daně z příjmu z mezd.

Zjednodušený systém zahrnuje výpočet daně se dvěma sazbami. Příjem snížený o výši vynaložených nákladů je zdaněn 15%, a pokud se při výpočtu základu daně použije pouze příjem, platí se 6% daň.

Podání žádosti o přechod na zjednodušený daňový systém je potvrzením rozhodnutí o použití konkrétní sazby.Každý podnikatel si vybírá daňový režim na základě předpokládaného příjmu a rozsahu ekonomické činnosti.

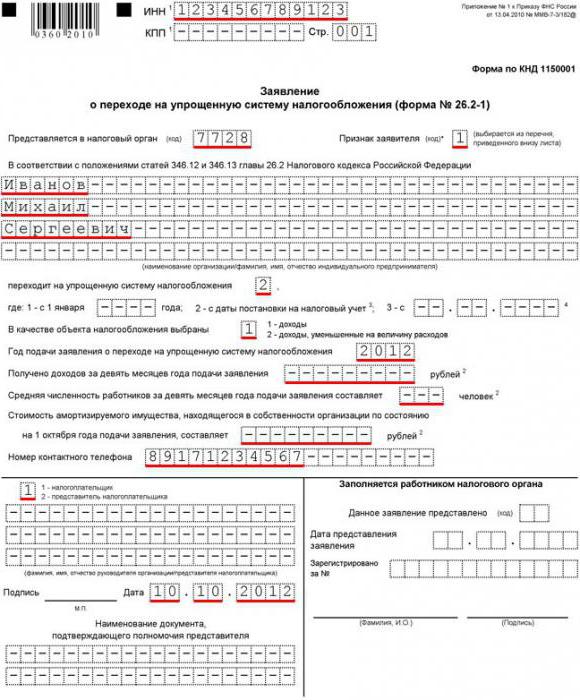

Žádost o přechod na zjednodušený daňový systém, vyplnění vzorku

Přihláška č. 26.2-1 má pouze jednu titulní stránku, proto by při jejím vyplňování neměly nastat žádné nerozpustné otázky. Po odeslání správně vyplněného formuláře daňový úřad rozhodne, zda použít zvláštní režim, nebo odmítnout kvůli nesouladu určitých parametrů.

Začněte vyplňovat formulář s požadovanými údaji o společnosti. V horních liniích jsou TIN / KPP jistě zaregistrovány. Poté se zadá čtyřmístný kód daňové kontroly, ve kterém je společnost registrována.

V závislosti na době, kdy je podána žádost o přechod na zjednodušený daňový systém, musíte připojit určitý atributový kód. Jednotka je vložena při počáteční registraci společnosti, číslo dvě označuje, že žádost je podána po registraci, a 3 by mělo být stanoveno při přechodu z jiného daňového režimu.

Titulní strana žádosti podrobně uvádí název společnosti nebo příjmení, jméno, patronymii jednotlivého podnikatele. Ve sloupci „Sazba daně“ je zvolené procento odpočtů.

Pokud společnost již podniká, v další části dokumentu je uvedena výše příjmů získaných za prvních devět měsíců v roce. Také v odpovídajících řádcích je předepsán průměrný počet zaměstnanců a zbytková hodnota odpisovatelného majetku. Pokud se podnikatel právě zaregistroval, nemusí být tyto řádky vyplněny.

Podepsaná žádost o převod do zjednodušeného daňového systému, jejíž formu lze vždy získat od správců daně, je pečetí ověřena a poskytnuta federální daňové službě v místě registrace.