La verificación de los cálculos debe llevarse a cabo sin falta por parte de todas las empresas, esto se requiere para la preparación de un informe contable, así como también se puede requerir un inventario de liquidaciones con deudores y acreedores para terceros interesados como información adicional. El proceso de inventario no está estrictamente regulado, pero debe llevarse a cabo con cuidado, indicando todas las obligaciones, tanto internas como externas.

Reglas generales para realizar un inventario de asentamientos

Un inventario de cuentas por cobrar y por pagar o un inventario de liquidaciones, que, en principio, es lo mismo, se realiza prácticamente de acuerdo con las mismas reglas que el inventario del almacén, pero con ciertas características. Al realizar un inventario de los asentamientos, se crea una comisión especial, se emite una orden y todos los procedimientos están estrictamente controlados. La secuencia de este proceso se prescribe en las políticas contables de la institución. Según los resultados del inventario de liquidaciones con deudores y acreedores, se forma un acto. Se refleja en la contabilidad. En el proceso, debe verificar los siguientes cálculos:

- con contrapartes;

- con empleados (bonificaciones, anticipos, bonificaciones, salarios y compensaciones);

- con ciudadanos responsables;

- otros pagos a empleados (desde pasivos financieros por atrasos hasta préstamos emitidos);

- inventario de liquidaciones con otros deudores y acreedores (por ejemplo, bajo contratos o requisitos de arrendamiento);

- acuerdos corporativos internos (por ejemplo, entre diferentes puntos de negociación);

- con instituciones bancarias para préstamos y préstamos;

- con fondos presupuestarios y extrapresupuestarios (seguros, impuestos y tasas).

Las principales características distintivas del inventario de cálculos de la misma verificación de almacén son que las personas con responsabilidad material no pueden ingresar a la comisión. La verificación de los cálculos se lleva a cabo en función de los resultados del trabajo en el proceso de preparación de informes anuales. Para simplificar la tarea, se puede realizar un inventario con mayor frecuencia, esto ayudará a representar con mayor precisión el estado de las cosas. Los resultados de la auditoría se muestran en la contabilidad y la presentación de informes del período cuando se completa.

En primer lugar, se requiere un inventario de los acuerdos con deudores y acreedores a la dirección de la empresa para comprender el estado real de las cosas. De hecho, los resultados de tal verificación proporcionan información precisa sobre dónde y en qué punto se encuentra el dinero. El uso correcto de un programa de automatización ayudará a evitar verificaciones frecuentes. Con la entrada regular en el programa de información sobre todas las transacciones financieras, puede recopilar fácilmente los formularios requeridos en el informe. Por lo tanto, recibirá toda la información necesaria para tomar decisiones sin costos de verificación adicionales.

El procedimiento para el inventario de liquidaciones con deudores y acreedores.

Se realiza un inventario de las liquidaciones con deudores como parte de la gestión de cuentas por cobrar y proporciona datos para su análisis. En consecuencia, un inventario de cuentas por pagar es un elemento de la gestión de las cuentas por pagar y una fuente de información para el análisis de las cuentas por pagar. El procedimiento de inventario de deuda permite comprender lo siguiente:

- la cantidad que debe solicitarse con urgencia (en el inventario de acuerdos con clientes);

- Monto por pago urgente (en relación con la verificación de acuerdos con instituciones bancarias y proveedores).

En el proceso de inventariar acuerdos con fabricantes y consumidores, es necesario analizar las entregas no facturadas (aquellos productos que ya se han recibido pero aún no se han pagado) y se han pagado pero aún no se han entregado (lo contrario es el caso: los bienes se pagan pero aún no se reciben). La comisión de inventario está estudiando los actos de reconciliación de los asentamientos.

Tipos de deuda

La realización de un inventario de liquidaciones con deudores y acreedores revelará si tiene deudas pendientes sujetas a sanciones. Además, debe asegurarse de que esta deuda se registre correctamente, ya que puede ser de varios tipos:

- a corto plazo (retraso inferior a 1 año);

- a largo plazo (falta de pago por más de 12 meses);

- atrasado (registrado por separado).

En el proceso de verificación de acuerdos con instituciones bancarias, primero se verifican los acuerdos de crédito. Entre otras cosas, durante el inventario de liquidaciones con acreedores y deudores, se verifican los siguientes contratos (si los hay):

- alquiler

- comisiones;

- cesión de derechos de reclamo (cesión);

- diligencias

Fechas y Tareas

En varios casos se realiza un inventario de liquidaciones con deudores y acreedores:

- antes de la preparación de informes anuales;

- en el proceso de cambio de personas financieramente responsables (por ejemplo, jefe de contabilidad);

- en caso de emergencia (desastre natural, incendio, etc.);

- tras la liquidación o reorganización de una empresa.

Además del inventario obligatorio de liquidaciones, la organización tiene derecho a describir las cuentas por cobrar y por pagar en los términos más relevantes para las necesidades contables de la administración, etc. Por ejemplo, si las reglas de la compañía prevén la formación trimestral y la presentación de informes a los fundadores, entonces es razonable verificar los acuerdos el último día de cada etapa de informes. El sistema de inventario en este caso se debe detallar en los registros contables de la organización.

La tarea de la verificación planificada y voluntaria de los asentamientos es:

- el establecimiento de montos de deuda que aparecen en las cuentas de contabilidad, confirmado por documentos;

- evaluación de cuentas por pagar y cuentas por cobrar para un posible reembolso, es decir, consideración de deudas incobrables o incobrables.

De ello se deduce que el procedimiento de inventario de cálculo implica no solo la verificación de la información contable con la documentación primaria, sino también un estudio adicional de los resultados.

¿Quién es miembro de la comisión?

Para compilar un inventario y realizar un inventario de liquidaciones con diferentes deudores y acreedores, se crea una comisión especial que opera a largo plazo, que puede ser de dos tipos:

- comisión organizada ante la ocurrencia de ciertas condiciones;

- equipo de inventario designado por el gerente de la empresa.

Los siguientes especialistas pueden ser incluidos en la comisión:

- departamento administrativo autorizado (AHO);

- especialista en contabilidad;

- otros empleados (ingeniero, abogado, financiero, etc.).

Las únicas excepciones son los empleados de la experiencia interna de la empresa y los representantes de la organización de auditoría.

La persona principal de la empresa no está incluida en la comisión, pero su presencia es una condición indispensable.

Objetivos de la comisión

Las tareas principales del equipo de verificación son las siguientes:

- declaración de la situación sobre el estado de los acuerdos con deudores y acreedores;

- verificar el rango de precios correcto;

- formación de un acto sobre los resultados de la auditoría.

Se requiere un acto de inventario de los acuerdos con deudores y acreedores para cumplir con los acuerdos con fabricantes, contratistas, consumidores y clientes.

Informes

En 2013, se aprobó la Ley Federal N ° 402.La Parte 4, artículo 9, habla del desarrollo independiente por parte de las empresas de la forma de documentación contable primaria, que también incluye documentación sobre la realización de un inventario de liquidaciones. Los formularios establecidos, como se mencionó anteriormente, deben ser reproducidos en la política contable de la empresa y certificados por el director general. La mayoría de las instituciones no "inventaron una bicicleta" y tomaron las siguientes formas de documentos como base:

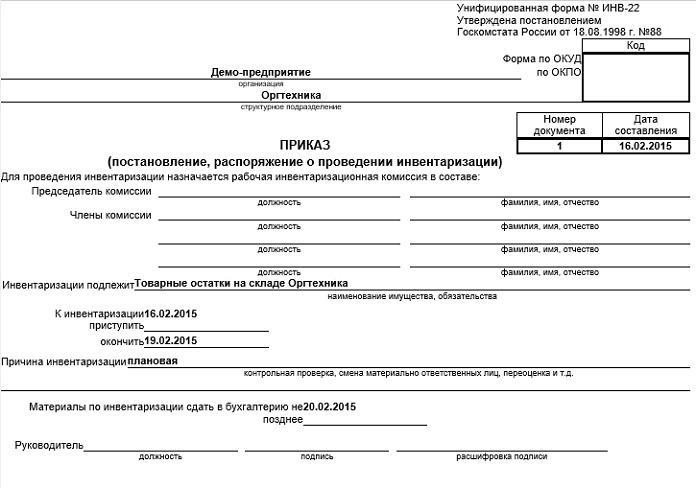

- una orden para realizar un inventario de liquidaciones con deudores y acreedores (se puede encontrar una muestra a continuación) de acuerdo con el tipo INV-22;

- un acto de verificación de acuerdos con consumidores, fabricantes y otros deudores y acreedores con una inversión en forma de certificado (formulario INV-17).

Opcional

Debido a que también se lleva a cabo un inventario de acuerdos con deudores y acreedores para identificar obligaciones dudosas y malas, tiene sentido agregar información adicional al anexo de la ley.

1. Para establecer obligaciones dudosas:

- período de demora de pago en días;

- disponibilidad de garantías.

La línea "Para qué deuda" marca: las obligaciones de deuda están asociadas con la venta de bienes, servicios y trabajo o no, porque este criterio es la condición más importante para clasificar la deuda como dudosa.

2. Para la divulgación de deudas incobrables:

- comienzo del período de limitación (en la mayoría de los casos, esta fecha no coincide con el período de atrasos, que está determinado por los términos del acuerdo);

- información sobre la interrupción del plazo de prescripción (número y base);

- datos sobre el vencimiento del plazo de prescripción (incluida la interrupción);

- Las razones por las cuales la deuda se reconoce como desesperada.

La información anterior ayudará a calcular fácilmente la cantidad de cuentas por cobrar dudosas para crear reservas para deudas dudosas, así como para establecer la cantidad de deudas incobrables para la posterior amortización. Además, los resultados de la verificación de los cálculos serán muy útiles en el proceso de gestión de la empresa.

El procedimiento para cancelar cuentas por cobrar

Las obligaciones de deuda con los deudores se cancelan en varios pasos:

- Cada monto de deuda se cancela por separado, utilizando la contraparte o el acuerdo.

- La documentación relevante está redactada.

- Los valores totales del inventario se ingresan en la base de datos.

- Se emite una orden indicando el monto de la deuda que se cancelará.

- La documentación está avalada por el responsable.

Procedimiento de cuentas por pagar

El proceso de cancelación también contiene varios pasos:

- Preparación de la documentación que confirma el hecho de la demora.

- Se acuerda el monto a pagar.

- El conocimiento de embarque se está verificando.

- Comprobación del certificado de finalización.

- La documentación se redacta para verificar la deuda.

- Se compila un inventario de acuerdos con deudores y acreedores.

- Los documentos están certificados por el Director General.

Conclusión

Un inventario de liquidaciones requiere un análisis detallado de las transacciones financieras con cada contraparte sobre la base de un único acuerdo u otro documento. Para hacer esto, el departamento de finanzas concilia los saldos de ciertas cuentas. Una evaluación objetiva de las cuentas por pagar y por cobrar ayuda a verificar los cálculos con el presupuesto y la contraparte.

No debemos olvidar que los resultados obtenidos deben reflejarse adecuadamente en la documentación contable de la empresa.