De conformidad con la ley aplicable, a más tardar el día 25 del mes siguiente al período fiscal anterior, cualquier empresa debe compilar una declaración de IVA. Las instrucciones para completar deben ser conocidas por todas las personas autorizadas para esta acción, pero algunas no pueden entender las características individuales, y cualquier error aquí es bastante desagradable.

Que es esto

Una declaración de impuestos es una declaración especial del contribuyente:

- sobre los gastos incurridos y las ganancias;

- varios objetos sujetos a impuestos;

- base impositiva y beneficios;

- principales fuentes de ingresos;

- monto de impuesto calculado;

- otra información que pueda servir como base para calcular y realizar pagos de impuestos.

Cada empresa en su lugar de registro en el Servicio de Impuestos Federales de acuerdo con los formatos establecidos debe proporcionarse en forma electrónica con una declaración de IVA. Las instrucciones para completar incluyen todos los requisitos básicos para la información publicada en dichos documentos. Es suficiente hacer todo bien y excluir cualquier error. También vale la pena señalar el hecho de que toda la documentación relevante debe adjuntarse a la declaración, cuya lista también está determinada por el Código Fiscal vigente.

Importante saber

No todos saben que desde 2014 entra en vigor una nueva edición, según la cual cada contribuyente o agente de impuestos sin falta, debe proporcionar al Servicio de Impuestos Federales en su lugar de registro una declaración especializada en formato electrónico en el formato especificado a través de canales de comunicación especializados que utilizan el operador EDI. Sin embargo, no hay diferencia en la cantidad de empleados que trabajan en la empresa; en cualquier caso, debe elaborarse una declaración de IVA. Las instrucciones para completar hasta el 31 de diciembre de 2013 estipulaban la necesidad de guiarse por el párrafo 3 del Artículo 80 del Código Fiscal vigente, que permitía informar en papel si el número promedio de empleados era inferior a 100 personas. Además, en formato electrónico, se puede proporcionar cualquier documentación, que de acuerdo con el Código Tributario debe presentarse junto con la declaración.

¿Quién puede tomar el papel?

Si varias organizaciones y empresarios individuales de los tres meses anteriores obtuvieron en los ingresos totales de la venta de bienes sin IVA no más de dos millones de rublos, entonces en este caso no deberían redactar la declaración de IVA correspondiente. La instrucción de llenado también establece la exención completa de tales personas de cualquier deber del contribuyente.

Pero al mismo tiempo, no olvide que si dicho contribuyente decidió emitir una factura al consumidor, en la que asignó el monto del impuesto, entonces en este caso debe presentarse al presupuesto estatal. En consecuencia, a este respecto, las instrucciones paso a paso para completar una declaración de IVA ya deben observarse y las particularidades de la compilación de este documento deben tenerse en cuenta.

Los contribuyentes que deciden cambiarse a UTII, Impuesto Social Unificado, USN o PSN no pueden ser reconocidos como contribuyentes de IVA, pero aquellas empresas o empresarios que usan -NVD "imputado" o "simplificado" aún tendrán que pagar impuestos sobre la importación al territorio de Rusia de cualquier mercancía.Entre otras cosas, en el caso del uso de UTII, Impuesto Social Unificado, USN o PSN, también se proporcionan instrucciones paso a paso para completar una declaración de IVA si se llevan a cabo varias operaciones bajo acuerdos simples o de asociación de inversión, así como la administración de fideicomisos de cualquier propiedad o acuerdo de concesión.

Si una empresa emite una factura con IVA en la que se asigna el IVA, también debe pagar este impuesto con la presentación de la declaración correspondiente. En otras palabras, la organización que utiliza el sistema impositivo simplificado con el objeto impositivo de "ingresos" emite una factura a sus clientes donde se asigna el IVA, lo que automáticamente lo obliga a pagar completamente este impuesto al presupuesto estatal y presentar a la autoridad correspondiente todos los documentos como Esto es requerido por las instrucciones para completar una declaración de impuestos. Al mismo tiempo, al calcular el impuesto único, el monto del IVA no debe incluirse en el beneficio total.

Presentación de una sola declaración simplificada

Si un contribuyente no participa en ninguna operación durante la cual el dinero se transfiere a través de sus cuentas bancarias, y tampoco dispone de ningún objeto del impuesto sobre el IVA, en este caso las instrucciones para completar una declaración de impuestos sobre el IVA brindan la posibilidad de proporcionarlo declaración simplificada El Servicio de Impuestos Federales dice que para dichos pagadores no existe el requisito de presentar todos los documentos exclusivamente en formato electrónico.

¿Qué pasará si no te imaginas?

Cualquier empresa debe presentar una declaración de IVA de manera oportuna. Instrucciones para completar, detalles de la legislación actual y las normas legales: todo esto indica claramente que los documentos deben presentarse a tiempo, de lo contrario, la empresa será multada con el 5% del impuesto. Esta multa deberá pagarse por cada mes de retraso incompleto o completo desde el día que se estableció por última vez para la presentación de esta declaración, mientras que el monto total de la multa no puede exceder el 30% del impuesto total o ser inferior a 1000 rublos.

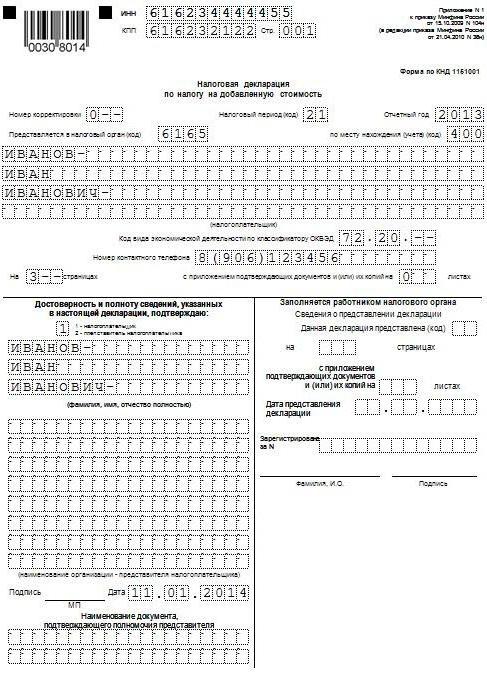

Ejemplo de llenado

A continuación, presentaremos un ejemplo estándar de cómo se completa la devolución del IVA (instrucciones para completar). Las condiciones para enviar este documento varían según el área en la que opera la empresa y el tamaño del negocio. Utilizamos los datos de contabilidad fiscal proporcionados por Gazprom para el primer trimestre de 2015. Todas las operaciones relacionadas con la venta de productos están gravadas con una tasa del 18%, y todas las operaciones que deben tenerse en cuenta en el proceso de preparación de la declaración se indican a continuación:

- Octubre 2014 Se pagó el IVA al presupuesto, que se retiene del pago de la renta de varias propiedades municipales en octubre, noviembre y diciembre de 2014. El alquiler de la propiedad se lleva a cabo de conformidad con un acuerdo celebrado con un comité dedicado a la gestión de la propiedad de la ciudad de Mytishchi en la región de Moscú. El precio total del alquiler es de 600,000 rublos (incluido el IVA por la cantidad de 91 525 rublos). El 2 de octubre de 2014, se emitió la factura No. 502 por el monto del IVA, que se retuvo del alquiler para el cuarto trimestre de 2014, que se registró en el libro de compras: 600,000 rublos. (IVA incluido en la cantidad de 91 525 rublos).

- Enero 2015 Se recibió un anticipo de Gamma LLC para la entrega futura de productos terminados de acuerdo con el acuerdo No. 1. El 14 de enero de 2015, se emitió una factura para el pago anticipado a Hermes, que se registró en el libro de ventas - 2 360 000 rublos. (IVA incluido en la cantidad de 360,000 rublos).

- Enero 2015 Según el contrato No. 2, OOO Master, se enviaron productos terminados. El 19 de enero de 2015, se emitió al "Maestro" una factura No. 2, que se registró en el libro de ventas: 590,000 rublos. (IVA incluido por un monto de 90,000 rublos).

- Enero 2015 Se pagó el IVA al presupuesto, que se retiene del pago de la renta de la propiedad municipal en enero, febrero y marzo de 2015. El alquiler de la propiedad se lleva a cabo de conformidad con un acuerdo celebrado con un comité involucrado en la gestión de la propiedad municipal de la ciudad de Mytishchi, región de Moscú. El precio total del alquiler es de 600,000 rublos (incluido el IVA por la cantidad de 91,525 rublos). En el monto del IVA retenido del alquiler para el IV trimestre de 2014, se emitió la factura No. 3 con fecha del 20 de enero de 2015, que se registró en el libro de ventas: 600,000 rublos. (IVA incluido en la cantidad de 91 525 rublos).

- Febrero 2015 Se transfiere un pago por adelantado al proveedor de materiales, que es Modus LLC, de conformidad con el acuerdo No. 3. El 3 de febrero de 2015, Modus compiló y presentó la factura No. 45, destacando la cantidad de IVA que se registró en el libro de compras por un total de 236,000 rublos (IVA incluido por un monto de 36,000 rublos).

- Febrero 2015 Los materiales necesarios para la fabricación de productos de conformidad con el Acuerdo No. 4 se compraron y aceptaron de Modus LLC. Todos los materiales en el IV trimestre de 2014 se pagaron por adelantado, y de este anticipo se aceptó la deducción del IVA en el IV trimestre de 2014. El 5 de febrero de 2015, se recibió la factura número 150 de Modus, que se registró en el libro de compras. El 22 de octubre de 2014, se emitió una factura de prepago No. 1230, que se registró en el libro de ventas por un total de 1,770,000 rublos (incluido el IVA por un monto de 270,000 rublos).

- Marzo 2015 De conformidad con el acuerdo No. 5 celebrado con RAO EU LLC, se enviaron productos terminados. El 16 de marzo de 2015, RAO EU LLC emitió la factura No. 4, que se registró en el libro de ventas por un total de 1,062,000 rublos (incluido el IVA por la cantidad de 162,000 rublos).

De conformidad con el párrafo 3 del procedimiento actual, el informe no incluye las secciones 4, 5, 6, 7, 10, 11, 12, ni apéndices separados de las secciones 3, 8 y 9, es decir, no deben incluir Devolución del IVA. Las instrucciones de llenado (condiciones de archivo) proporcionan un montón de otras sutilezas que también deben tenerse en cuenta.

Características clave

El llenado de las secciones 10 y 11 debe realizarse solo si se recibieron o emitieron facturas en el marco de la actividad en interés de otras personas, en base a:

- en acuerdos de comisiones o acuerdos de agencia;

- acuerdos de transporte de carga, si según ellos, solo los ingresos recibidos como remuneración se tienen en cuenta como parte de los ingresos para los que debe presentarse la declaración del IVA, instrucciones para completar (reglas básicas);

- realizando diversas funciones del desarrollador.

Cabe señalar que en este caso, no todos deben presentar una declaración de IVA. Las instrucciones para completar (reglas) prevén el cumplimiento de estas obligaciones en el caso de que el emprendedor (organización) con quien se llena este documento cumpla una de las siguientes condiciones:

- es un contribuyente;

- exento de los deberes de un contribuyente relacionado con el establecimiento y el pago del IVA, o, en principio, no es pagador de este impuesto, pero al mismo tiempo actúa como un agente tributario.

Esta lista no incluye a las personas que no pagan este impuesto (si no son agentes fiscales) y que, en consecuencia, no deben elaborar una declaración de IVA. Las instrucciones para completar, los plazos y otros matices de dichas personas no deben tenerse en cuenta, pero si emiten algunas facturas en el proceso de realización de actividades intermedias en su propio nombre, será necesario presentar a la autoridad fiscal un diario detallado de contabilidad de las facturas emitidas y recibidas en forma electrónica. formulario utilizando canales de telecomunicaciones. Esto debe hacerse a más tardar el vigésimo día del mes siguiente al trimestre vencido.

Relleno sin errores

Instrucciones para completar la declaración de Devolución del IVA Para muchas personas puede parecer bastante complicado, por lo tanto, para evitar errores, el servicio de impuestos ha desarrollado y mostrado en el sitio web oficial todas las relaciones de control necesarias. Vale la pena señalar que proporciona no solo control aritmético de varios indicadores de informes, sino también lógico. En la abrumadora mayoría de los casos, los desarrolladores de programas de contabilidad especializados establecen tales proporciones en sus productos, con la ayuda de la cual la declaración del IVA se llena más fácilmente. Las instrucciones para completar (ver la declaración de muestra anterior) en el sitio web oficial proporcionan una comprensión aproximada de cómo los inspectores pueden responder en caso de cualquier discrepancia en la declaración de IVA de 2016.

También vale la pena señalar que en el sitio web del Servicio de Impuestos Federales de la Federación de Rusia puede encontrar índices de control para una serie de otros impuestos.

Manual de instrucciones

El Servicio de Impuestos Federales de la Federación de Rusia ha desarrollado sus propias pautas sobre cómo completar una declaración de IVA (instrucciones para completar). Las instrucciones detalladas incluyen una lista recomendada de acciones que los contribuyentes deben seguir después de presentar un requisito especial. Vale la pena señalar que este requisito se envía si la autoridad fiscal identifica cualquier inconsistencia o contradicción, y al mismo tiempo contiene una lista completa de transacciones para las cuales se detectaron discrepancias.

Procedimiento

El orden en sí es el siguiente:

- Se entrega un recibo a la autoridad fiscal que declara que los requisitos para el TCS se aceptaron electrónicamente dentro de los seis días desde el momento en que se les envió la solicitud;

- Con respecto a todos los registros indicados en la solicitud recibida, se realiza una verificación detallada de la exactitud del llenado de la declaración, y el registro reflejado en él se compara con la factura emitida. Se presta especial atención a la exactitud de completar varios detalles de los registros para los que se encontraron discrepancias. Pueden ser números, fechas, la exactitud del cálculo de la cantidad de impuestos, indicadores de suma. Si la deducción de la factura se realizó en partes (es decir, varias veces), en este caso, se realiza una verificación adicional del monto total del IVA, que se aceptó para la deducción de todos los registros de esta cuenta, incluida la contabilización de períodos anteriores.

- Parece declaración aclarada que indica la información correcta en caso de que se identifique algún error en la declaración que conduzca a una disminución en el monto total de impuestos a pagar.

- Si el error indicado en la declaración no afectó el importe del IVA, en este caso, se proporcionan explicaciones detalladas con la información correcta. También se recomiendan declaraciones actualizadas. Las explicaciones pueden presentarse en forma libre en papel o tener un formulario formalizado a través del operador EDI. Para enviar explicaciones en forma formal, primero debe asegurarse de que el operador de EDI o el desarrollador del sistema de contabilidad que utiliza tenga esa oportunidad.

- Si después de verificar la corrección del llenado no fue posible encontrar ningún error, se enviará una notificación al respecto a la autoridad fiscal correspondiente mediante la presentación de explicaciones.

También vale la pena señalar que al exportar a los países de la Unión Aduanera, también se deben seguir las instrucciones para completar la declaración del IVA (Bielorrusia y Kazajstán), y esto también se debe tener en cuenta al completar los documentos durante dicho transporte.

Todas estas características deben tenerse en cuenta al completar dichos documentos. Se presta mucha atención a la preparación de la declaración de impuestos, así como a la exactitud y disponibilidad de pequeños detalles, por lo que debe asegurarse de que todos estén presentes y que su empresa no haya sido multada en última instancia debido a algunos defectos menores.Además de las penalizaciones, volver a llenar y verificar dos veces toda la documentación es una pérdida de tiempo adicional que nadie necesita.