Qué tipo de informes emiten los emprendedores, debe conocer a los cientos de miles de personas que anualmente se convierten en emprendedores individuales. En Rusia, hay alrededor de 470-570 mil personas cada año.

Según la ley rusa, un empresario individual es un individuo que se ha registrado como empresario individual y realiza negocios sin formar una entidad legal. Esta forma legal no implica un capital mínimo autorizado; una persona puede ser fundadora, el propio empresario. El propósito de la propiedad intelectual es el beneficio, que el empresario dispone a su discreción. No es necesario informar públicamente sobre la propiedad intelectual, sin embargo, debe recordarse que el empresario es totalmente responsable de sus obligaciones con respecto a sus obligaciones. Es la última circunstancia que a menudo conduce al hecho de que se eligen otras formas de hacer negocios (LLC, ZAO, etc.)

Todo depende del sistema tributario.

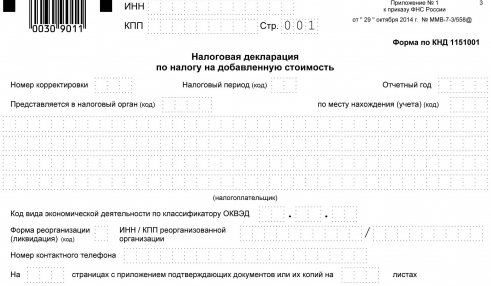

El informe de IP depende de qué sistema tributario elegido por el emprendedor. Inmediatamente, notamos que durante el registro, un empresario individual recibe automáticamente un régimen fiscal general, que puede cambiar a regímenes especiales al mismo tiempo que el registro o dentro de los treinta días a partir del momento del registro. Si el cambio en el régimen fiscal no se inició a tiempo, al transferir la solicitud a la autoridad tributaria, la transferencia de IP al STS, cuyo informe tiene un volumen menor, solo es posible a partir del próximo año (el calendario está implícito). Esto debe ser tenido en cuenta por un empresario novato.

Informes de PI con tributación general.

En total, actualmente hay cuatro regímenes fiscales para empresarios individuales y otras formas legales de actividad en la práctica fiscal rusa. Los impuestos generales suponen que un hombre de negocios pagará todos los impuestos provistos para su tipo de negocio (si no hay exención de impuestos bajo la ley), mantenga la contabilidad completa. Este modo es elegido por personas interesadas en esquemas con IVA. La declaración de impuestos de propiedad intelectual bajo este régimen puede ser doble, dependiendo de la presencia / ausencia de trabajadores contratados por el organizador del caso. Si no hay empleados, se debe enviar lo siguiente a las autoridades fiscales:

- Devolución del IVA (trimestralmente, hasta el vigésimo día del mes siguiente al período del informe).

- Declaración (bajo f. 4-NDFL) dentro de los treinta días a partir de la fecha de inicio del negocio y con un crecimiento de las ganancias de más del cinco por ciento (información sobre el ingreso estimado).

- Declaraciones de impuestos sobre la renta personal personas (formulario 3-impuesto sobre la renta personal) - hasta el treinta de abril del año posterior al año de referencia.

En presencia de mano de obra contratada o pagos a favor de otras personas que no eran empleados, un empresario individual también debe presentar declaraciones en forma de N ° 2-NDFL sobre los ingresos de cada empleado. El informe sobre el número de empleados en las listas para el año anterior se envía antes del 20 de enero del año posterior al año del informe. Además, no olvide presentar un libro sobre contabilidad de ingresos y gastos de un empresario a la autoridad fiscal para su certificación, incluso antes de que comience a completar la información sobre las operaciones.

Reportando para Gosstat

Los informes de propiedad intelectual sin empleados, o con ellos, a las autoridades estadísticas se presentan en forma de "1-empresario" hasta el 1 de abril del año siguiente al año del informe. Puede ser necesario presentar información sobre las actividades de un empresario individual (formulario 1-IP, la fecha límite es antes del 2 de marzo del año que sigue al informe) y algunos formularios de la industria.Por lo tanto, los expertos recomiendan buscar el asesoramiento de la autoridad territorial de Rosstat para averiguar qué tipo de informes puede requerir el empresario, incluso durante las inspecciones aleatorias y continuas.

Declaración de aplicación "simplificada"

Los informes más pequeños se envían incluso si se elige un sistema impositivo simplificado donde el empresario determina independientemente el objeto impositivo. En este caso, la responsabilidad del empresario de desempeñar las funciones de un agente fiscal sigue siendo, los informes de contabilidad de IP incluyen transacciones en efectivo, el empresario debe proporcionar informes estadísticos, pagar contribuciones (al fondo de pensiones y al seguro social contra enfermedades profesionales).

Un empresario con un impuesto simplificado paga un solo impuesto dependiendo de lo que se gravará (seis por ciento sobre el ingreso o quince por ciento sobre el ingreso reducido por la cantidad de gastos). En este modo, el IVA y el impuesto sobre la renta personal no se pagan, además, no es necesario pagar el impuesto sobre la propiedad que el empresario utiliza en sus actividades, un impuesto social único sobre los ingresos recibidos de las operaciones empresariales y para los pagos a favor de las personas. Una declaración de impuestos única para el sistema de impuestos simplificado se presenta antes del 30 de abril del año siguiente al año de informe.

Cuando se utiliza el modo EVD, se requieren informes cada trimestre

La PI sobre el sistema impositivo simplificado, cuyo informe se presenta trimestralmente, se utiliza en otro sistema impositivo: un impuesto único sobre los ingresos imputados. Puede ser utilizado por empresarios dedicados a un tipo de actividad estrictamente definido, que incluye: comercio minorista en salas de hasta 150 metros cuadrados. contadores, publicidad en estructuras exteriores, restauración, provisión servicios para el hogar y otros

La decisión sobre la posibilidad de aplicar la EOD se determina en los municipios (organismos representativos). Objeto de imposición es el ingreso imputado, que está sujeto a impuestos. No se pagan otros impuestos (sobre la propiedad, un solo social, valor agregado, sobre el ingreso de las personas). Esta forma de imposición requiere la presentación de una declaración trimestral a más tardar el vigésimo mes del mes siguiente al período del informe.

Los empresarios rurales pueden presentar informes mínimos

La declaración de impuestos de los PI dedicados a la producción agrícola o su procesamiento posterior o primario puede basarse en el pago impuesto agrícola único (establecido de forma voluntaria). Si el trabajador de la aldea no tiene trabajadores contratados, presenta una declaración antes del 31 de marzo del año siguiente al año del informe, y también pasa un libro de gastos e ingresos a las autoridades fiscales. Un empresario individual con esta forma de impuestos está exento de los mismos impuestos que un empresario con UTII.

SP sin empleados contratados paga a la UIF, pero no informa

La presentación de informes de IP a la UIF como tal no proporciona contribuciones para sí mismos (sin empleados). Los empresarios simplemente deben pagar una tarifa fija al final del año en curso en las siguientes cantidades: si la cantidad de ingresos (¡sin ganancias!) Del empresario (individuo) no excede los trescientos mil rublos, entonces, según la ley actual, debe tomar el salario mínimo efectivo al comienzo del año y multiplicarlo por La tasa de contribución establecida por el Fondo de Pensiones aumentó doce veces.

Si el monto excede los 300 mil rublos por año, entonces debe pagar el uno por ciento del monto que excede la cifra anterior, antes del primero de abril del próximo año. A principios de 2015, el seguro de pensión de las personas con un ingreso de menos de 300 mil rublos al año costará al menos 18,6 mil rublos. Debe recordarse que el empresario no tiene en cuenta la existencia de pérdidas, es decir, debe hacer transferencias al Fondo de Pensiones en cualquier caso.

Reportando IP en el PF

Al concluir el primer contrato laboral u otros contratos civiles (por ejemplo, un contrato), el empresario individual debe registrarse con el Fondo de Pensiones por segunda vez (la primera vez que se registra automáticamente durante el registro como empresario individual) y proporcionar informes durante 3 meses, medio año, 9 meses, año, según f. No. RSV-1 PFR a más tardar el día 15 del segundo mes que sigue al período del informe. Para los informes electrónicos, la fecha límite es el vigésimo día del segundo mes que sigue al período de informe. Actualmente se está pagando una contribución al Fondo de Seguro Médico Obligatorio (Federal) a la cuenta de PFR, cuyo informe se incluye en el formulario No. RSV-1.

Informe de los empleadores al Fondo de Seguridad Social

Informe de PI al Fondo seguro social (FSS) nuevamente se realizará solo para hombres de negocios con empleados. Las cotizaciones se pagan por el seguro contra enfermedades y accidentes laborales de acuerdo con las tarifas establecidas. Informes sobre f. No. 4-FSS se proporcionará al fondo en el lugar de registro del empresario hasta el día 20 (25) del segundo mes siguiente al período de presentación de informes para la presentación de informes en forma impresa (electrónica), respectivamente.

El mismo formulario No. 4-FSS incluirá datos sobre las contribuciones debido a incapacidad temporal de los trabajadores y sobre la maternidad de los trabajadores a quienes se les paga mensualmente, a más tardar el día 15 del mes que sigue al pasado.

¡Date prisa para enviar la última declaración de impuestos sobre la tierra!

Cabe señalar que en 2015, a partir del primero de enero, se canceló la presentación de informes sobre la PI (declaración del impuesto sobre la tierra) que utiliza la tierra para sus actividades. Se supone que el empresario pagará impuestos sobre los requisitos de notificación de impuestos hasta el 1 de octubre. Pero para 2015, las declaraciones de impuestos aún deberán presentarse antes del 1 de febrero de 2016.

Si no hay actividad

El concepto de "informe cero (IP u otra forma legal)" no está indicado en la legislación de la Federación de Rusia, pero este término significa que la empresa presenta todos los documentos con ceros en los formularios con los documentos requeridos adjuntos de manera oportuna. Esta práctica existe tanto en la inspección fiscal como en los fondos extrapresupuestarios. Al mismo tiempo, en el FSS y el PFR, los indicadores cero (junto con una carta de confirmación sobre la ausencia de pagos a personas) se entregan solo cuando el empresario tiene empleados.

El informe cero de IP, por ejemplo, en ausencia total de actividades gravadas por el EAM, tiene características significativas. Dado que el informe cero sobre dicho sistema de impuestos es prácticamente imposible (el impuesto está prescrito por la ley y se paga independientemente del monto de los ingresos y la actividad general), un empresario puede simplemente excluir dos meses cuando no hubo actividad para reducir el monto del impuesto. Si el plazo es más de dos meses, entonces el empresario tendrá que cambiar a ONS.

Existen ciertos criterios para enviar informes con ceros para impuestos generales, que incluyen:

- IP solo está registrado y recientemente ha abierto una cuenta en una entidad de crédito;

- el empresario individual no tiene movimiento en la cuenta bancaria, no emitió cheques, facturas, no firmó actos de aceptación de trabajo, etc.

Estos son los puntos principales que un empresario individual necesita saber sobre la presentación de informes.