Si se identifican errores en los informes proporcionados a las autoridades reguladoras, es necesario presentar una declaración actualizada. En el Código Tributario existe el art. 81, que regula el procedimiento para su disposición. Consideremos además cómo se lleva a cabo el llenado de la declaración aclaratoria.

Preguntas generales

En algunos casos, después de informar al Servicio de Impuestos Federales, el pagador descubre que la documentación no refleja cierta información o hay errores en relación con los cuales cambia la base imponible. En consecuencia, esto afectará el monto del pago obligatorio. De conformidad con el Artículo 81 del Código Tributario, la entidad debe presentar una declaración actualizada. En primer lugar, el pagador debe establecer si informar errores resulta en una subestimación del monto del pago. De acuerdo con esto, tendrá el derecho o la obligación de hacer ajustes al documento.

Reglas generales

De conformidad con los artículos 81 y 54 del Código Tributario, si se detectan errores en el período actual al calcular la base relativa a los períodos de tiempo anteriores, el recálculo de las obligaciones se lleva a cabo en el período de detección de inexactitud. Por lo tanto, el pagador proporciona una declaración de impuestos actualizada para el período en el que se realizó la distorsión. Además de esto, en algunos casos, la inspección requiere un certificado de cálculo. Refleja las razones para hacer ajustes a las declaraciones presentadas anteriormente. En la práctica, a menudo surgen ciertas dificultades en la preparación de un documento. Al completar la declaración, se deben tener en cuenta varios puntos específicos.

Matices

La declaración revisada debe contener montos de pago calculados correctamente, y no la diferencia entre su valor correcto y la transferencia ya realizada. Los resultados de las inspecciones realizadas por la inspección para el período en el que se identifican los errores, no es necesario tener en cuenta los informes modificados. La fecha límite para enviar un documento de ajuste al Código Tributario no está definida. A este respecto, se puede enviar una declaración actualizada en cualquier momento después de la detección de un error. El defecto se reconocerá como corregido solo si la entidad proporciona una declaración actualizada. Si el organismo de control comienza o envía un aviso de la cita de la auditoría, entonces no tiene sentido compilar un documento correctivo.

Ejemplo

La organización en el segundo trimestre de 2007 encontró una distorsión en el primer trimestre. En consecuencia, las declaraciones contables y fiscales se presentaron con errores. La empresa debe proporcionar un documento correctivo. Por lo tanto, es necesario aclarar la declaración de ganancias y otras deducciones para el 1er trimestre. En contabilidad, la corrección de errores se lleva a cabo de acuerdo con las reglas del párrafo 11 de las Directrices sobre el procedimiento de procesamiento y presentación de informes. Fueron aprobados por orden del Ministerio de Finanzas No. 67n del 22 de julio de 2003. De acuerdo con las Directrices, si se detectan errores dentro del año de informe, no son necesarias las correcciones a las declaraciones presentadas anteriormente. Los ajustes se tienen en cuenta en el mes en que se detectó la distorsión. Debe tenerse en cuenta que si el monto del impuesto disminuye durante la aclaración, el organismo de control puede reexaminar el período respecto del cual se introducen los cambios. Sin embargo, esto está permitido si es dentro de los tres años anteriores al año en que se detecta la distorsión.

Los detalles de la fecha límite

Como se indicó anteriormente, el Código Tributario no establece un período claro en el que se proporcione una declaración actualizada del impuesto sobre la renta u otros pagos.De ello se deduce que, tras la presentación de un documento correctivo en el año en curso para aquellos períodos para los cuales el estatuto de limitaciones ha expirado, la autoridad de control no puede negarse a aceptarlo. Sin embargo, una inspección in situ puede cubrir solo 3 años anteriores antes de aquel en el que se tomó la decisión pertinente. De esto se deduce que si la empresa ha detectado un error en el período para el cual no se aplica la inspección, no tiene sentido corregirlo. En primer lugar, esto se debe al hecho de que el Servicio de Impuestos Federales no podrá verificar este período de tiempo, incluso si hay un atraso en el pagador. Además, el sujeto no podrá devolver ni acreditar el sobrepago si el monto de las deducciones disminuye durante la corrección. La revisión de las obligaciones del pagador, por lo tanto, más allá del período de tres años no es posible.

Situación controvertida

Según el art. 78 del Código, una cantidad pagada en exceso debe compensarse con pagos futuros de este u otros impuestos, atrasos de otras deducciones o devoluciones. La solicitud correspondiente se puede enviar dentro de los tres años a partir de la fecha de pago. En tal situación, puede surgir un problema. El pagador proporciona una declaración actualizada con una cantidad reducida de deducciones y una declaración de compensación. En la fecha de envío de los documentos, el período en el que la autoridad supervisora tiene derecho a verificar la información ha expirado. En consecuencia, la inspección no tiene ninguna razón para llevar a cabo actividades completas con respecto a la documentación.

En este caso, el FTS recomienda que la unidad territorial acepte una declaración correctiva. Una solicitud de compensación o reembolso se considerará teniendo en cuenta los documentos justificativos proporcionados por el pagador con la posterior emisión de una decisión apropiada. Por lo tanto, la carga de la prueba recae en el sujeto. Si se presenta una declaración de IVA actualizada y el monto de la deducción se reduce, la solicitud de compensación / reembolso correspondiente no será satisfecha. Para este pago, se ha establecido un momento diferente a partir del cual comienza el cálculo del estatuto de limitaciones. Es la fecha calendario del final del período relevante. Si se presenta una declaración de IVA actualizada después de 3 años a partir de la fecha de finalización del período de tiempo en el que se revela una diferencia positiva, no se reembolsará.

Declaración revisada de muestra

El registro se realiza en el mismo formulario que se utilizó para realizar la información inicial. La declaración actualizada sobre el sistema impositivo simplificado u otro sistema impositivo incluye las mismas hojas que estaban presentes en las declaraciones originales, con el reemplazo de información incorrecta por información correcta, así como la adición de datos no especificados anteriormente. Las secciones 8-12 contienen un campo especial. Se completa solo cuando se aclara la declaración - 001 "Relevancia de los datos proporcionados previamente". Las secciones 8-9 son ejecutadas por el pagador, 10-11 - por los agentes. En sec. 12, la información es ingresada por personas que no pagan IVA, pero que han enviado facturas a los clientes. La columna 001 puede tener uno de los siguientes valores:

- 0: si es necesario, corrija los datos reflejados en esta sección. En otros campos con el signo 0 ingrese la información correcta.

- 1 - si no necesita hacer cambios, ya que los datos proporcionados anteriormente son correctos. Otros campos están marcados con guiones.

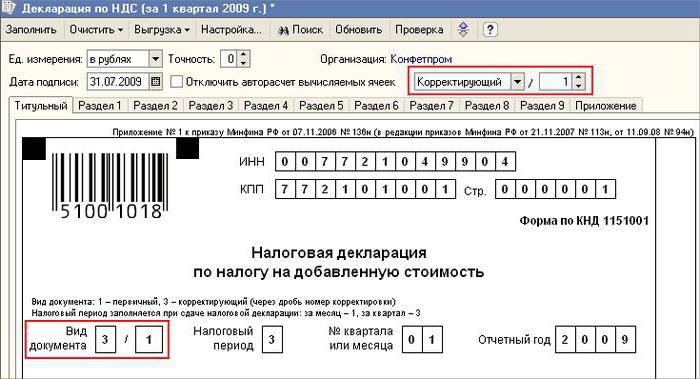

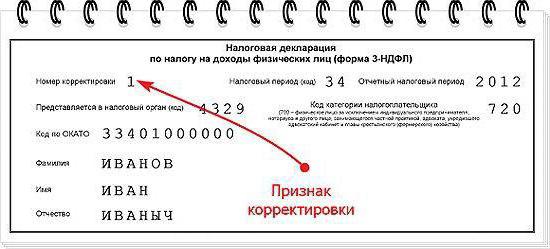

La portada también tiene un campo obligatorio: el número de corrección. Se ingresa un número que corresponde al número de serie de la indicación de cambios en las declaraciones. En el caso de la presentación inicial de la declaración, se establece 001. Con cada ajuste posterior, el número cambia en orden creciente - 002, 003, y así sucesivamente.

Características de sucesión

Algunas dificultades surgen cuando se proporciona un documento correctivo con respecto a una empresa que ha dejado de existir, pero sus deberes y derechos se han transferido a otra empresa. Esta situación es característica de la reorganización llevada a cabo en forma de adhesión.Aquí debe referirse al art. 50 Código Tributario. En el párrafo 5 se dice que en caso de unir una entidad jurídica a otra, la empresa afiliada actúa como cesionario en relación con la obligación de deducir los pagos obligatorios. Si el sucesor identificó en los informes proporcionados por la empresa antes de la reorganización, distorsiones que llevaron a una subestimación del monto a pagar, entonces debe elaborar un documento correctivo y presentarlo en su nombre. La declaración actualizada se envía al lugar de registro de la organización afiliada.

Punto importante

No olvide que la certeza con el lugar de provisión del documento correctivo no exime al sucesor de establecer el presupuesto, que debe recibir el monto. Si este es el nivel federal, entonces no habrá dificultad. Pueden surgir problemas si el impuesto se acredita al presupuesto regional. Supongamos que, durante una reorganización en forma de una adhesión, una entidad legal ubicada en el territorio de uno de los sujetos del país deja de existir. Durante su trabajo, se revelaron errores en los informes presentados anteriormente. El cesionario se encuentra en otra región. Presenta un documento correctivo a la dirección de su cuenta y devuelve el importe de los atrasos al presupuesto de la entidad a la que el afiliado debía deducirlo.

Opcional

En el caso de que se encuentre información falsa y distorsiones en las declaraciones que no conducen a una reducción en el monto del impuesto, la provisión de un documento correctivo es el derecho y no la obligación del pagador. En la anterior edición del art. 81 NK no había tal redacción. Como resultado, el derecho del sujeto no siempre estuvo correlacionado con la obligación de la inspección de aceptar los informes modificados. En la actualidad, la ilegalidad de la negativa de FTS se está haciendo evidente. La estructura de control está obligada a aceptar la declaración actualizada y registrarla a más tardar el día (día hábil) que sigue al número de documentos del calendario.

Descargo de responsabilidad

La declaración revisada se puede utilizar como un mecanismo que salva al pagador de imponer sanciones. Esta situación está permitida bajo ciertas condiciones. Si se presentan informes correctivos a la inspección después de la finalización fecha límite para presentar una declaración y el período de deducción del pago, el sujeto está exento de responsabilidad si:

- Se enviaron documentos hasta que la persona descubrió que el organismo de control reveló el hecho de una disminución en el monto a pagar o el nombramiento de una inspección in situ. En este caso, antes de la provisión de informes correctivos, la entidad dedujo los pagos e intereses faltantes.

- Se envió una declaración actualizada después de una auditoría en el sitio para el período relevante, como resultado de lo cual no se revelaron errores o no se reflejó ninguna información que condujera a una subestimación de los montos pagaderos.

La exención de responsabilidad implica la exclusión de sanciones. En este caso, la obligación de pagar intereses permanece. Esto se debe al hecho de que no se aplican a las medidas de responsabilidad fiscal. Además, el Decreto del Tribunal Supremo de Arbitraje de la Federación de Rusia Nº 5 de fecha 28/02/2001 estableció que en estos casos se entiende la exención de responsabilidad definida en los artículos 120 y 122 del Código Fiscal.

Conclusión

La cuestión relativa a la compensación de los importes de impuestos de acuerdo con la declaración correctiva es decidida por el organismo de control después del registro de la información modificada. La inspección puede rechazar el tema. En este caso, la declaración actualizada solo se registrará y se tendrá en cuenta. Si la decisión es positiva, el empleado del Servicio de Impuestos Federales debe tomar una serie de medidas. En primer lugar, está obligado a cancelar el registro de la declaración modificada presentada. Después de eso, aplica un procedimiento especial para arreglar el documento de corrección. Si se revela un error que conduce a un cambio en el monto del impuesto después de un período de tres años, la entidad no puede presentar una declaración actualizada.En este caso, la provisión de un documento correctivo no es una obligación, sino el derecho del pagador.