A finales de 2013, el Servicio de Impuestos Federales de la Federación de Rusia, de acuerdo con el Ministerio de Finanzas, emitió una carta proponiendo la introducción del UCD, un documento de transferencia universal. Como explicó el servicio de impuestos, ya podría usarse desde principios de 2013. En su lugar, se introdujo un documento de transferencia universal. hoja de ruta y facturas. En la Ley Federal N ° 402, las organizaciones y los empresarios tienen derecho a desarrollar de forma independiente los valores primarios que son necesarios durante el trabajo y cuyo uso será más conveniente. Consideremos además lo que constituye un documento de transferencia universal. También se presentará una muestra en papel en el artículo.

Información general

El FTS propuso en su carta combinar la factura y el documento contable. Esta innovación se aplica a todas las entidades comerciales, incluidas las que trabajan en un sistema impositivo simplificado. Por lo tanto, las empresas no solo pueden recibir UPD de los contratistas. La empresa tiene derecho a escribir el documento de transferencia universal por sí misma. En este caso, el requisito principal es el cumplimiento de todos los detalles requeridos enumerados en el párrafo 2, artículo 9 de la Ley Federal No. 402.

Las funciones

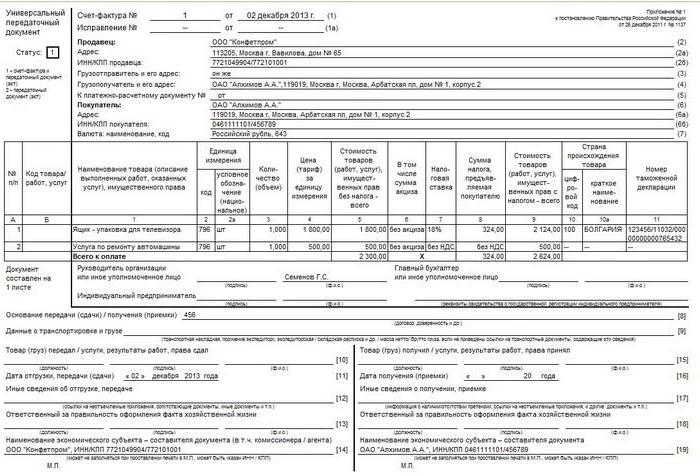

El formulario de documento de transferencia universal se basa en una factura. Al mismo tiempo, se transfiere completamente al nuevo documento y está separado por una línea en negrita. Después de eso, se indica información sobre la fecha de envío y recepción de productos, personas responsables. Estos son los detalles que generalmente están presentes en documentos como OS-1, TORG-12, M-15, etc. El uso de un documento de transferencia universal puede llevarse a cabo de dos maneras. Esto se debe al hecho de que contiene los datos de la factura y el papel contable primario.

Por lo tanto, un documento de transferencia universal se puede utilizar para confirmar solo la transferencia de propiedad o, además, para calcular el IVA. Dependiendo de esto, se indicarán ciertos códigos. En la columna especial en la parte superior izquierda se indica el estado del documento de transferencia universal. Puede ser el código 2 o el código 1. En el último caso, el papel actúa como una factura y actúa en el segundo, solo como un documento de transferencia. Al especificar el código 1, se permite una factura por separado. El propietario de la propiedad decide independientemente qué función desempeñará el documento de transferencia universal.

¿Cuándo puedo aplicar papel a la compañía sobre el sistema tributario simplificado?

Los empresarios y las empresas que utilizan el régimen especial simplificado no pagan el IVA. Esto lo establece el art. 346.11 del Código Tributario en la cláusula 2 y la cláusula 3. A este respecto, no es práctico redactar una declaración de impuestos operativa para servicios, bienes y trabajo durante las operaciones comerciales normales. Esto se debe al hecho de que, en sus actividades, los "simplistas", por regla general, utilizan un acto o una factura, un documento que confirma el hecho de la transferencia de propiedad e implementación. La forma de tales documentos no es tan voluminosa y es más familiar en el trabajo. Si lo desea, por supuesto, puede utilizar la innovación.

Si la empresa decide utilizar un documento de transferencia universal, el formulario debe contener el código 2. En algunos casos, los empresarios y las empresas se encuentran con clientes valiosos y cobran el IVA sobre las ventas. En este caso, las contrapartes reciben productos con impuesto de entrada. En tal situación, es más recomendable utilizar un documento de transferencia universal. ¿Cuándo puedo usar papel para otros? Puede ser utilizado por intermediarios en el sistema tributario simplificado, que venden productos / trabajan con IVA en su nombre.Esto se debe a que dichos agentes deben emitir facturas y facturas a los clientes. En tales casos, el código 1 se coloca en la esquina superior izquierda.

Documento de transmisión universal: finalización

Por lo tanto, un nuevo documento puede combinar las funciones de una factura y un acto de envío. Pero para que esto se implemente en la práctica, es necesario completar correctamente el documento. En las facturas están sus detalles, y en los actos, sus. Y esta información es diferente entre sí. Considera la situación. Un documento de transferencia universal realiza 2 funciones simultáneamente y tiene, en consecuencia, el código 1.

En este caso, la información debe estar presente en las líneas 1-7, columnas 1-11. En el apartado 5 del art. 169 del Código Tributario, así como en la Decisión del Gobierno N ° 1137, se establecen reglas de acuerdo con las cuales se ingresa la información en el documento de transferencia universal. Las firmas del contador principal y gerente o las personas autorizadas por ellos deben ser obligatorias. De lo contrario, el documento no será válido. Si el documento contiene el código 2, debe indicar todos los indicadores que son obligatorios para cualquier "primario". Estos detalles se enumeran en el art. 9, párrafo 2 de la Ley Federal No. 402.

Punto importante

Al ingresar datos en un documento de transferencia universal con el código 2, puede ingresar información en líneas que no sean obligatorias. La presencia de información en ellos no se considerará un error. Por el contrario, de esta manera, el contenido de la transacción comercial se divulgará más completamente. Sin embargo, los expertos recomiendan atención especial en tales casos a las columnas 7 y 8. Indican la tasa impositiva sobre el IVA y el monto de la deducción. Si la información está presente en estas líneas, la empresa en el sistema de impuestos simplificado puede contarse como el pagador del impuesto especificado. Pero según la ley, el sujeto no tiene esa obligación. Para evitar confusiones, deje estas líneas en blanco. La excepción son los casos mencionados anteriormente cuando la empresa cumple con la solicitud de la contraparte o es un intermediario.

Detalles obligatorios

Para dejar en claro qué y dónde ingresar, es recomendable presentar esta información en una tabla.

| Accesorios | Cuenta |

| Nombre | El nombre de la UPD se indica en la esquina superior izquierda. Está especificado por el código 1 o 2. La columna "estado" es informativa. Al ingresar datos solo en esta línea sin especificar otra información en las líneas restantes, el documento no se convierte en una factura o primario. |

| Fecha de compilación | Recuadro 1 |

| Nombre de la entidad comercial que emite el documento de transferencia universal. | Pagina 14 y 19 o "M.P." (ubicación de impresión). |

| Contenido de la operación | Columnas 2b, 2a, 2, 6b, 6a, 6. Estas líneas indican información sobre las partes en la transacción.

Recuadro 1 y columna B (a discreción) refleja el tema del contrato. Pagina 8 - los motivos para el surgimiento de las relaciones jurídicas. Columnas 9, 17 y 12. Indican información adicional que refleja las circunstancias y condiciones de la operación. Pagina 11 y 16. Pueden contener información aclaratoria sobre las fechas de cumplimiento de las condiciones. |

| Efectivo y (o) dimensión natural | Pagina 2-6, 9. Si la transacción se realiza con un anticipo, la información se ingresa en la página 5. |

| Los nombres de los empleados que realizaron la operación o son responsables de ella. | Pagina 10 y 15 o 13 y 18. |

| Firmas de las personas anteriores, su F. I. O u otros detalles por los cuales se identifican. | Pagina 13 y 18. En ausencia de firmas en ellas, columnas 10 y 15. Si no hay firma en la página 10, entonces "el Jefe de la empresa u otra persona autorizada". |

Posibles dificultades

En la forma del documento en consideración, además de los detalles que son familiares para el empleado, también hay aquellos que pueden causar una serie de preguntas. El servicio de impuestos en el Apéndice 3 de su carta explica qué información debe estar en líneas desconocidas. Además, el Servicio de Impuestos Federales aclara a qué debe prestar atención al completar columnas ya conocidas.Por ejemplo, pueden surgir preguntas al completar las líneas 3 "Consignador y su dirección" y 4 "Consignatario y su dirección". Además del nombre y la ubicación de estas entidades, se permite complementar la información con información sobre el TIN y KPP.

Código de producto / trabajo

Se encuentra en la columna B. Este requisito no se considera obligatorio. En este caso, lo principal es que el tema de la operación se entienda en la línea 1. Si el empresario decide completar esta línea, al vender los productos, puede ingresar el artículo de productos. Si hablamos de trabajo, se indica el código OKVED. Si hay información sobre el servicio, entonces la vista en OKUN encaja. Estos datos pueden ayudar posteriormente a calcular los ingresos si la empresa combina varios modos especiales o utiliza tarifas reducidas para las contribuciones al seguro.

Linea 10

Esta columna indicará el nombre del puesto de la persona responsable de la entrega del trabajo o envío de mercancías. También debe llevar su firma y F. I. O. Al emitir papel con el código 1 sin falta, lo certifica el jefe, el contador o sus representantes autorizados. Si uno de ellos presenta una obra o bienes, entonces en la página 10 es suficiente ingresar solo el puesto y F.I.O.

Fecha de entrega / envío

Se indica en la línea 11. De acuerdo con la regla general, la fecha de entrega / envío coincide con la fecha en que se emitió el documento de envío. De la manera prescrita, el "primario" se compila el día en que se completa la transacción. Pero hay casos en que un documento se ejecuta en una fecha, y el envío en sí, por una razón u otra, ocurrió en otra. En estas situaciones, por supuesto, los números serán diferentes. El documento universal proporciona la columna 11, que indica la fecha real de la operación. Incluso si los números coinciden, se recomienda que complete la página 11. Esto evitará cambios inconsistentes en el papel.

Otros datos sobre transferencia / envío

Esta información se indica en la línea 12. Aquí puede proporcionar enlaces a información relacionada con la transferencia / envío. Por ejemplo, estos pueden ser datos sobre certificados, pasaportes, el número y tipos de cualquier otro documento que actúe como un apéndice integral de la NIF. Si se transfiere el trabajo, se puede proporcionar un informe con una descripción detallada por separado. A menudo, los funcionarios fiscales requieren información detallada en tales casos.

Responsable del despacho

La línea 13 debe indicar la posición de la persona responsable de la documentación correcta de la transacción por parte de la empresa. Su apellido e iniciales también se colocan aquí. Sin falta, debe firmar si su firma no es más alta en la línea de la persona responsable del envío o certificación de la factura.

Nombre del compilador

Se indica en la columna 14. Aquí se ingresa el nombre de la persona que escribió el documento. Esta puede ser una organización que mantiene la contabilidad con el vendedor de acuerdo con el contrato. La línea 14 no se puede completar, siempre que en el campo "M. P" Hay un sello que indica el nombre del compilador.

Probables dificultades con el comprador.

Algunas columnas de un documento universal pueden plantear preguntas de la contraparte. Entonces, en la línea 15, debe indicar el nombre del puesto de la persona que recibió los bienes o los trabajos / servicios aceptados, su nombre, iniciales. Su autógrafo también se pone aquí. La línea 16 llevará la fecha real de aceptación / recibo. Este atributo no se considera obligatorio. Sin embargo, el Servicio de Impuestos Federales siempre recomienda especificarlo. La fecha que se ajusta en la columna 16 no debe ser anterior a la fecha de compilación de la UPD (en la página 1) y el número en la página 11. En la línea 17 "Otros datos sobre aceptación / recibo", puede indicar que el comprador no tiene quejas. Si surgieron, debe proporcionar un enlace al documento por el cual fueron emitidos. La columna 18 contiene información sobre la persona responsable de la ejecución correcta de la transacción / transacción.Se indica el nombre de su puesto, se pone una firma. Sin embargo, esto último puede no ser necesario si la misma persona aparece en la línea 15 como responsable de la aceptación. La columna 19 debe contener información sobre la empresa compradora que compone el documento. Al igual que con el vendedor, esta puede ser una organización contable. Esta línea no se rellena si hay un sello en el campo "M. P.", si la información necesaria está visible en la impresión.

Reflexión contable

Como se mencionó anteriormente, varias fechas diferentes pueden estar presentes en un documento universal. En esta situación, lo más importante es no confundir nada. Considera la situación. Por ejemplo, la empresa vendedora hace UPD. De acuerdo con esto, el beneficio contable se reflejará en la contabilidad. En general, esto debe hacerse en la fecha de envío. Se indica en la línea 11. Si esta columna no se completa, los ingresos se reconocen en la línea 1, en la fecha de preparación del documento.

Matiz

Si el documento universal tiene el estado 1, entonces es necesario determinar la fecha en que la factura se considerará emitida. Si escribe este documento en el modo habitual a solicitud de la contraparte, la declaración del IVA se presenta en función de los resultados del trimestre en que se presenta. Si la empresa actúa como intermediario, en la fecha de presentación de la factura, el estado contable debe registrarse en el diario contable correspondiente. El número en el que se presenta el documento se considerará el día del envío (columna 11). Si no se indica, debe guiarse por la línea 1. La excepción es cuando los resultados del trabajo son aceptados y transmitidos en diferentes días. En estas situaciones, será relevante la fecha indicada en la página 16. Considere la situación por parte del comprador. De acuerdo con el documento recibido, la empresa refleja los gastos en contabilidad. Esto se realiza en la fecha de adquisición, que se indica en la página 16. El mismo día se considerará la fecha de recepción de la factura. Esta regla es válida si el documento tiene el estado 1 y contiene todos los detalles necesarios para tales casos. Al reflejar los gastos en la contabilidad tributaria bajo el sistema tributario simplificado, es importante no solo el hecho de realizar una compra, sino también el pago de la misma. Otros costos también pueden aplicar. Por ejemplo, para reflejar el gasto del activo principal, debe ponerse en funcionamiento.

Conclusión

Hay que decir que la UPD no es un documento vinculante. Una carta del Servicio de Impuestos Federales es de carácter consultivo. La propia empresa elige qué documentos es más conveniente para elaborar: los habituales o utilizar el nuevo formulario. En este caso, es aconsejable observar la situación. Al ingresar información en el DLC, se deben tener en cuenta varias características. En particular, al completar, es necesario cumplir con los requisitos del art. 9, Cláusula 1 de la Ley Federal 402 y art. 169 Código Tributario. Debe recordarse que los detalles de la factura y el "primario" no son idénticos. Por ejemplo, el primero, cuando se vende, indica el país de origen del producto (los productos nacionales son una excepción). Sin embargo, para la documentación primaria, dicho requisito no se ha establecido. Junto con esto, algunos detalles pueden no estar disponibles en la factura, y para el "primario" será necesario. Se debe prestar especial atención a las fechas. Hay varios de ellos en el documento y no siempre coinciden. Todos estos matices deben tenerse en cuenta durante el registro.