Una declaración de impuestos es una declaración oficial del pagador sobre los ingresos recibidos por él durante un período específico, los beneficios y descuentos que se les aplican. Este documento se presenta al organismo autorizado en un formulario especial aprobado. Según la información contenida en él y las tasas impositivas aplicables en el momento de la entrega, el Servicio de Impuestos Federales controla el monto de la tarifa pagadera. La legislación contiene muchas opciones diferentes para crear un entorno propicio para los empresarios. Aquellos sujetos que por una razón u otra se vieron obligados a suspender sus actividades no pasaron desapercibidos. Para tales empresarios, se proporciona una única declaración de impuestos simplificada. Considere este documento con más detalle.

Información general

La declaración de impuestos simplificada única, cuyo modelo se presenta en el artículo, fue aprobada por orden del Ministerio de Finanzas No. 62n. Este documento es presentado al organismo de control autorizado por entidades que pagan varias tarifas, pero que no llevaron a cabo actividades durante el período del informe, no llevaron a cabo ninguna operación que implicara la transferencia de fondos en sus cajas de efectivo o cuentas bancarias, y que no tienen objetos impositivos sobre estas deducciones. En pocas palabras, una sola declaración de impuestos simplificada es una forma de información resumida sobre el informe cero. El procedimiento para su presentación está regulado por el párrafo 2 del art. 80 Código Tributario. Formulario de documento en KND 1151085.

Punto importante

El formulario de declaración de impuestos simplificado está destinado a aquellos empresarios que, durante el período de informe, no tuvieron ningún movimiento de fondos en sus cuentas o en la caja. Algunos sujetos malinterpretan esta regla. Varios empresarios creen que una falta total de fondos es una falta de ingresos. Cabe señalar que los costos de la empresa actúan como el movimiento de dinero. De acuerdo con las disposiciones de los capítulos 21, 25, 30, 24 del Código Tributario, el pagador no está exento de la obligación de pagar honorarios al presupuesto si no vendió servicios, trabajo, bienes.

Caracteristicas

La declaración de impuestos simplificada única para empresarios individuales, en esencia, reemplaza la presentación de informes de tres pagos obligatorios:

- IVA

- Deducciones de ingresos.

- Impuesto a la propiedad.

Pero hay situaciones en las que un pagador que no realiza negocios y no recibe ingresos no puede usar UDMD. Por ejemplo, los activos fijos son arrendados, cuyo pago afecta la cantidad de ganancias y debe reflejarse en la declaración correspondiente. En este caso, una empresa que no opera sufre pérdidas. El arrendamiento se puede pagar con r / sy se indica con IVA. En este caso, la organización presenta informes sobre el impuesto a la ext. costo Si una empresa tiene un empleado, se le paga un salario. Esto, en consecuencia, conlleva el gasto de la organización. En tales casos, no se puede usar una sola declaración de impuestos simplificada.

Caso individual

Una empresa recién creada que no realiza negocios, que aún no ha abierto una cuenta bancaria y que no tiene activos fijos en su balance, presenta una declaración de impuestos simplificada. Esto significa que el capital autorizado de la organización debe estar formado por activos que no están sujetos a impuestos.

Orden general

La declaración de impuestos simplificada única consta de 2 hojas.El primero indica los tipos de deducciones para los cuales, de hecho, se proporcionan informes. La segunda hoja contiene información sobre el pagador, un individuo que no es emprendedor. El trimestre es el período de informe para el cual se presenta una declaración de impuestos simplificada única. La fecha límite es a más tardar el día 20 del mes que ocurre después del final del período. El documento se presenta al Servicio de Impuestos Federales en la ubicación de la organización o la dirección de la persona. Los informes se presentan en forma electrónica o en papel.

El pagador puede acudir al Servicio de Impuestos Federales en persona o enviar a su representante al servicio. La ley también permite el envío de documentos por correo. Si el pagador no cumple con los plazos para presentar una sola declaración de impuestos simplificada, se le impondrá una multa en virtud del Artículo 119 del Código Tributario. Al enviar un documento por correo certificado, es necesario elaborar un documento adicional. inventario de inversiones. En papel, se proporcionan 2 copias de los informes. En forma electrónica, la declaración se presenta directamente a través del sitio web del Servicio de Impuestos Federales o mediante un acuerdo a través de EDI. Si el representante presenta el documento, debe tener un poder notarial que confirme la autoridad pertinente.

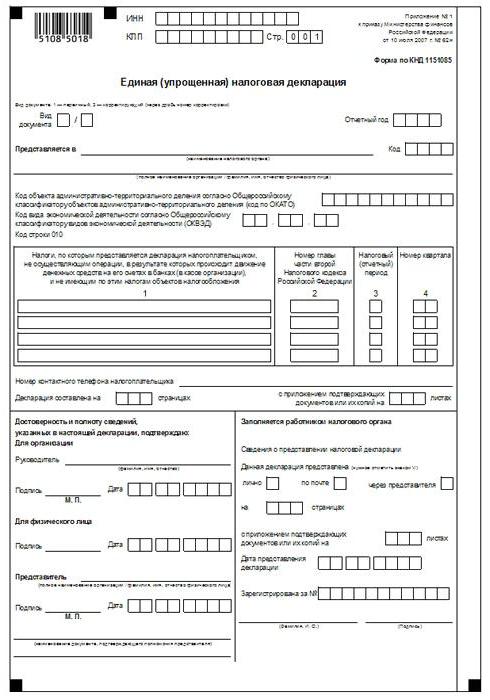

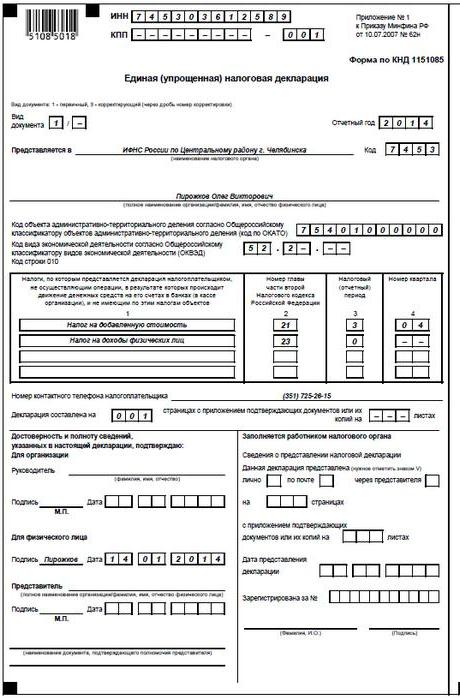

Declaración de impuestos simplificada única: formulario de muestra (reglas)

En general, el documento no es muy diferente de los informes regulares. Sin embargo, al compilarlo, debe cumplir con una serie de reglas. Una sola declaración de impuestos simplificada se puede presentar en una computadora o manualmente. Para empresarios individuales, la información debe ingresarse solo en la primera página. Al llenar, se permite usar tinta negra o azul. En ambas páginas de la información del informe se debe ingresar a personas que no sean empresarios y que no indiquen TIN. No se permiten correcciones en la declaración.

Página 1

En el campo "INN", las organizaciones y los empresarios individuales deben indicar su número de contribuyente de acuerdo con el certificado emitido por el Servicio de Impuestos Federales para el registro. Los empresarios individuales no completan la columna "KPP". En consecuencia, la información aquí es proporcionada solo por organizaciones. La columna "Tipo de documento" se completa de la siguiente manera:

- Si el informe se proporciona por primera vez, escriba "1 / -".

- Si es la primera corrección, indique "3/1".

- Si la segunda corrección es "3/2".

En la columna "Año de informe", respectivamente, indica el año en que se proporciona UDMT. En la línea "Proporcionado en ..." ingrese el nombre del departamento del Servicio de Impuestos Federales, que proporciona una declaración simplificada. Si una persona presenta un documento, su nombre completo se indican sin abreviaturas (en su totalidad, de acuerdo con los datos del pasaporte). Las organizaciones ingresan su nombre completo. En la línea "Código OKATO" indique el código OKTMO (cambios introducidos desde el 1 de enero de 2014). En la columna "Código del tipo de actividad económica según OKVED" ingrese la designación digital por clasificador. Los códigos están presentes en el extracto de USRLE o USRIP.

Tablas

Las columnas 1 y 2 indican línea por línea el nombre de los impuestos para los cuales se presenta una declaración simplificada. Las deducciones deben hacerse de acuerdo con la numeración establecida de los capítulos contenidos en la segunda parte del Código Tributario. Además, el documento contiene el Apéndice 1. En su segunda columna, indique el número del capítulo correspondiente del Código Tributario. Si como periodo impositivo aparece el trimestre, en la celda tres casillas están marcadas 3. La cuarta línea indica, de hecho, el número del trimestre en sí para el cual se envían los informes:

- El primero es 01.

- El segundo es 02.

- El tercero es 03.

- El cuarto es el 04.

Para las deducciones presupuestarias, cuyo período impositivo se establece en un año, y para la presentación de informes: seis meses, un trimestre, nueve meses, en la celda correspondiente de la línea 3, ingrese el valor del período:

- Trimestre - 3.

- El año es 0.

- 9 meses - 9.

- Seis meses - 6.

Se coloca un guión en la columna misma.

Información adicional

En la línea "Número de teléfono de contacto del pagador" indique el número en cualquier formato.En la columna "Declaración enmarcada en las páginas" ingrese el número de hojas que componen el documento (002, por ejemplo). En la línea "con la aplicación de documentos de certificación (confirmación) o sus copias" indique el número de hojas adjuntas a las declaraciones. Si están ausentes, se pone un guión.

Validación

La integridad y validez de la información debe ser certificada:

- Solo con la firma del pagador, si es un individuo (incluido un empresario).

- El nombre del documento que confirma la autoridad (poder notarial), si el documento es presentado por un representante del tema.

- Firma del titular con descifrado, sello, si la declaración es presentada por la organización.

En todos los casos, la fecha de compilación del documento se establece necesariamente.

Responsabilidad

La legislación establece varias sanciones para las entidades que violen los plazos para presentar una declaración de impuestos. En caso de presentación prematura de informes a un empresario individual, se puede imponer una multa de mil rublos, en caso de que se hayan realizado contribuciones obligatorias al presupuesto. Si no se ha pagado el impuesto, se aplicará una multa adicional por un monto del 5% del monto adeudado, pero no inferior a 1 mil rublos. También debe tenerse en cuenta que si el empresario no tenía el derecho de presentar una declaración simplificada, pero la entregó, se enfrenta a una multa por informes no representados con respecto a esos impuestos sobre los que debe informar.

¿Qué debo hacer si IODN se presenta por error?

En la práctica, hay situaciones en las que se ha presentado una declaración simplificada, y luego en la cuenta corriente o en la caja registradora ha comenzado el movimiento de fondos o se ha identificado un objeto impositivo. ¿Qué hacer en este caso? En esta situación, debe presentar declaraciones aclaradas para impuestos reflejados en un documento simplificado. En este caso, el número de ajuste será 1. El informe principal en este caso es una declaración simplificada presentada anteriormente. No se proporcionan aclaraciones para UDM. Esta disposición se basa en cartas del Ministerio de Hacienda y las opiniones de los tribunales.

Conclusión

Los casos en los que se permite presentar un solo informe simplificado están claramente definidos en la legislación. En primer lugar, esta es la falta de flujo de caja en la caja o en las cuentas de la empresa. No se trata solo de la recepción de ganancias, sino también de la comisión de las operaciones de gastos. La falta de flujo de caja en la caja y las cuentas de liquidación es en realidad una suspensión de cualquier actividad de la empresa. Es decir, en este caso, no se pueden realizar operaciones de ingresos ni gastos. Este punto debe entenderse claramente para evitar problemas con el servicio de impuestos.

La legislación no contiene ninguna restricción sobre el número de subvenciones de UNDM. Esto significa que un empresario puede presentar informes de impuestos simplificados durante varios períodos. La introducción de este documento en circulación puede ahorrar significativamente tiempo como servicio de control y al pagador. Una declaración simplificada consta de solo dos hojas, cuya finalización, por regla general, no va acompañada de ninguna dificultad.