El libro de contabilidad de ingresos y gastos (KUDIR) actúa como el registro principal y único para las empresas que operan en el sistema tributario simplificado. La responsabilidad de su mantenimiento se asigna a todas las organizaciones indicadas y empresarios individuales, independientemente del objeto de impuestos elegido por ellos. Consideremos además cómo se elabora el libro de ingresos y gastos.

Información general

El libro de ingresos y gastos había sido previamente certificado por la autoridad fiscal. Este requisito ha sido cancelado desde 2014. Sin embargo, este hecho no afectó de ninguna manera la necesidad de las empresas de llevarlo a cabo en el sistema tributario simplificado. Los empresarios individuales, que reflejan los costos e ingresos de KUDIR, están exentos de la obligación de llevar a cabo la contabilidad. Esta circunstancia se indica en varias cartas del Ministerio de Hacienda.

Puntos importantes

El libro de ingresos y gastos comienza a tomar forma a partir de la fecha de transición al sistema tributario simplificado. Al comienzo de cada año calendario, se inicia un nuevo documento. Si una empresa cambió a un régimen simplificado en la mitad del período impositivo (por ejemplo, se formó como resultado de la separación de otra organización en el sistema impositivo simplificado), entonces está obligada a comenzar a conducir KUDIR desde ese momento. Si hay varias divisiones separadas, la contabilidad de ingresos y gastos para ellos se lleva a cabo en un libro. Este documento se encuentra en la oficina principal. Por separado, para cada unidad, el libro de ingresos y gastos no comienza.

Formulario de referencia

KUDIR se puede hacer de dos formas:

- Papel

- Electrónicamente

En el primer caso, las hojas se pueden imprimir por orden de la persona que aprobó el KUDIR. También puede comprar un libro de muestra de ingresos y gastos ya hecho. KUDIR está cosido, sellado con un sello (si lo hay). Estos eventos se llevan a cabo a principios de año. Tome notas con un bolígrafo o una pluma estilográfica con tinta azul o negra. Si se comete un error, se tacha el texto incorrecto, los datos correctos se indican en la parte superior o inferior de la línea. Los medios correctivos (masillas, golpes, etc.) no están permitidos. El texto corregido debe ser certificado por el jefe de la empresa con la fecha. Se coloca un sello si está disponible.

Forma electrónica

Las hojas de KUDIR se imprimen y cosen al final del período de informe, cuando se completarán. La información se ingresa en un programa especial. Si se detectan errores antes de imprimir las hojas de un pedido especial para su corrección no se proporciona. Las entradas incorrectas simplemente se corrigen en el programa. Si se identifican imprecisiones después de la impresión, el proceso de corrección es similar al anterior. La elección de la opción la lleva a cabo la propia empresa. Sin embargo, la práctica muestra que es más recomendable elaborar una versión electrónica. Este formulario es conveniente tanto en términos de corrección de errores como en términos del trabajo con el documento mismo.

Llenando el libro de ingresos y gastos

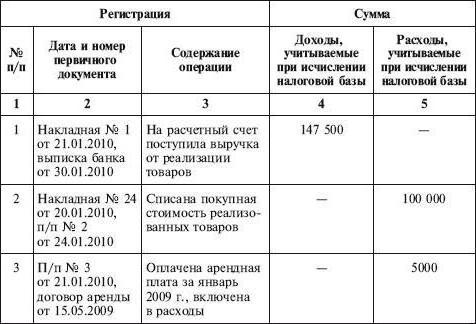

KUDIR refleja todas las operaciones realizadas en el período impositivo. Sin embargo, se debe tener en cuenta que no todos los ingresos y gastos están incluidos en el registro, sino solo aquellos proporcionados por el sistema simplificado y el elemento imponible seleccionado. En proceso transición de OSNO a STS Es necesario tener en cuenta una serie de puntos. En particular:

- Si la compañía se usó antes de transferirla al régimen simplificado, el método de acumulación se aplicó al calcular el impuesto sobre la renta, y después de cambiar los esquemas de impuestos, la compañía continuó cumpliendo las condiciones de los acuerdos concluidos previamente, y el pago de estos debe incluirse en el KUDIR. Si el ingreso se incluyó en la ganancia, entonces no se refleja en el registro. Esta disposición también se aplica si el pago ha pasado después de que la empresa comenzó a utilizar el sistema impositivo simplificado.Esto también se aplica a la deuda recibida en el OSNA, pero reembolsable en un sistema simplificado.

- Los gastos están incluidos en el libro incluso si los ingresos están completamente ausentes. Este requisito está presente en la carta del Ministerio de Hacienda del 31 de mayo de 2010.

- Si el emprendedor no realizó ninguna actividad en el período impositivo, aún debe completar el KUDIR.

- La información incluida en el registro debe documentarse y justificarse.

- La reflexión de los ingresos y gastos se realiza en orden cronológico a medida que se reciben por el método posicional (como una línea separada).

- Los ingresos se indican al momento del pago (con el método en efectivo), los costos después del pago.

Como documentos de confirmación pueden ser warrants, extractos bancarios, órdenes de pago, cheques, etc.

Opcional

La contabilidad de ingresos y gastos se realiza en ruso y en rublos. Si la documentación principal contiene información en idiomas extranjeros, deben traducirse. A menudo, los expertos tienen una pregunta con respecto a los indicadores de redondeo. En esta ocasión, el Código Tributario no contiene una respuesta definitiva sobre si es necesario redondear una unidad de una operación comercial. El Ministerio de Finanzas en una de sus cartas explicó que todos los indicadores en KUDIR se indican en rublos completos.