Los empresarios y las organizaciones que utilizan el sistema tributario simplificado deben realizar un seguimiento de los costos incurridos y los ingresos recibidos. Esto permite el cálculo correcto de la base imponible. A primera vista, parece que todo es bastante simple. Solo es necesario completar a tiempo el libro de ingresos y gastos. Sin embargo, en la práctica, este procedimiento va acompañado de una serie de dificultades; los contadores tienen preguntas que les resulta difícil resolver. Consideremos más a fondo cómo completar un libro de contabilidad de ingresos y gastos.

Información general

El libro de ingresos y gastos para IP o LLC es un documento elaborado en una forma especial. Está aprobado por orden del Ministerio de Hacienda No. 135n. De acuerdo con esto, el libro de contabilidad de ingresos y gastos de las organizaciones puede mantenerse tanto en papel como en formato electrónico. El procedimiento de registro en cada uno de estos casos será diferente.

Punto importante

El libro de contabilidad de ingresos y gastos, redactado en papel, debe sellarse con el sello del servicio de impuestos antes de completarlo. Actualmente, existen disputas sobre la necesidad de registrar el documento, la naturaleza obligatoria de este proceso. Los expertos recomiendan realizar este sencillo procedimiento para evitar desacuerdos con la autoridad autorizada.

Forma electrónica

El libro de ingresos y gastos en el sistema tributario simplificado, elaborado en este formulario, debe transferirse a papel al final del año. El documento está numerado, sella la empresa y la firma del titular. Después de eso, debe estar registrado en la autoridad fiscal. Este procedimiento debe llevarse a cabo a más tardar el 31 de marzo del año siguiente al que se informa. Los empresarios individuales registran un libro a más tardar el 30 de abril.

Detalles de entrada de datos

El libro de ingresos y gastos bajo el sistema tributario simplificado está redactado en una forma estrictamente establecida. La definición y el reflejo de los ingresos y los costos están estrictamente regulados por la ley. El procedimiento según el cual se lleva a cabo el reconocimiento y la contabilización de los beneficios se establece en los párrafos 1 y 3 del art. 346.17, p.p. 1-5, 8 cucharadas. 346.18, párrafo 1 del art. 346.25 Código Tributario. Brevemente, los ingresos pueden describirse como ingresos por ventas y ganancias no operativas.

Pago por partes

En las actividades prácticas de la empresa, a menudo surge la pregunta con respecto al tiempo de contabilizar un ingreso particular. Los ingresos en un sistema simplificado se registran en efectivo. En otras palabras, al recibir dinero en la caja o en la cuenta corriente, deben reflejarse inmediatamente en los ingresos. En este caso, no importa si la cantidad se recibió en su totalidad por el servicio vendido, producto o trabajo realizado, o si se acreditó un anticipo. El pago anticipado se registra en el período fiscal en el que se transfirió. Si el comprador paga los bienes o servicios en cuotas, entonces en KUDiR estos montos se ingresarán en el mismo monto en fechas específicas de recepción.

Excepciones

En el proceso de contabilizar los ingresos de una empresa que aplica el sistema tributario simplificado, surgen dificultades para determinar los ingresos necesarios para la evaluación fiscal. Para resolver este problema, consulte el párrafo 1.1 del art. 346.15 Código Tributario. Proporciona una lista de ingresos excluidos del cálculo del impuesto único. Por ejemplo, incluyen intereses sobre valores que participan en la facturación, dividendos, etc. Además, para las empresas que utilizan tanto el sistema impositivo simplificado como el UTII, no se tienen en cuenta los ingresos de la implementación de actividades que gravan los ingresos imputados.

Como parte de los ingresos, no es necesario tener en cuenta los ingresos que no son beneficios para el empresario o la entidad legal y no tienen ningún beneficio económico para ellos. Dichos fondos pueden incluir, por ejemplo, montos transferidos por error por la contraparte o por la organización bancaria a la cuenta enviada al FSS de la Federación de Rusia para compensar los días de incapacidad en la licencia por enfermedad existente, los pagos devueltos del IVA enviados durante el período de uso del régimen fiscal general y los créditos reclamados para reembolso, préstamos fundadores y así sucesivamente.

Reflexión de costos

El libro de ingresos y gastos bajo el sistema tributario simplificado se compila estrictamente de acuerdo con las disposiciones del Código Tributario. En particular, los costos se reflejan en el documento de conformidad con el párrafo 1 del art. 346.16 del Código. Este párrafo proporciona una lista estricta de los gastos que se registrarán. Los empresarios y las personas jurídicas deben centrarse en esta lista particular. Los costos que reflejan el libro de ingresos y gastos bajo el sistema tributario simplificado, deben cumplir con una serie de requisitos establecidos. En particular, deberían ser:

- Justificado

- Confirmado documentado.

- Dirigido a obtener ganancias.

En la práctica, los contadores a menudo tienen dificultades para reflejar los costos de adquirir un enfriador y agua embotellada para los empleados. No es difícil confirmar tales gastos con documentos. Sin embargo, lo más probable es que, en el Servicio de Impuestos Federales, dichos gastos se reconozcan como irrazonables y no se centren en obtener beneficios.

Reglas especiales

Las empresas que utilizan el sistema impositivo simplificado no se consideran contribuyentes de IVA. Esa parte del costo de los productos comprados, que corresponde a este impuesto, debe indicarse en la columna 5 en una línea separada. Este requisito está establecido por la carta del Ministerio de Finanzas No. 03-11-11 / 03. Para que los gastos que se destinan a comprar agua embotellada para los empleados sean razonables, debe llevar un certificado del SES sobre la inadecuación del agua del grifo para beber. Además, puede concluir un convenio colectivo. Puede prescribir el suministro de agua a los empleados para garantizar las condiciones de trabajo necesarias. En este caso, los costos, referidos al TC, pueden ser defendidos. Sin embargo, lo más probable es que esto solo sea posible en un proceso judicial.

El mismo tipo de problema surge para los contadores, si es necesario, para incluir en la parte costosa la compra de un hervidor de agua, televisor, refrigerador y otras compras "opcionales". Dichos gastos no se relacionan con el ciclo de producción ni con las actividades directas de la empresa. En este sentido, el servicio de impuestos no los acepta para la contabilidad. Según el párrafo 2, el artículo 346.17 Código tributario, los costos de un sistema simplificado se registran en el pago real. Como se reconoce, la terminación de las obligaciones del adquiriente con el proveedor (vendedor) relacionadas directamente con la prestación de servicios o bienes, derechos de propiedad, desempeño del trabajo. En este caso, debe prestar atención al matiz. Cabe señalar que los costos de los productos sujetos a reventa posterior deben registrarse al momento de su venta. El costo de los materiales se tiene en cuenta después de su transferencia a la producción. Es importante indicar la fecha de consumo correctamente. Si comete un error, su base impositiva puede ser subestimada.

Activos fijos

Una muestra de completar el libro de contabilidad de ingresos y gastos proporciona un párrafo separado para el sistema operativo. Los costos de adquisición (fabricación, construcción) de activos fijos, recepción o creación directamente por el pagador de activos intangibles se establecen de la manera especificada en el párrafo 3, art. 346.16 Código Tributario. El costo de los activos fijos no se deduce de una sola vez, sino en partes iguales para los períodos de informe a lo largo del año en curso. En otras palabras, si los activos fijos se compraron en el primer trimestre, entonces su valor se incluye en los gastos al 1/4 del 31 de enero, 30 de junio, 30 de septiembre y 31 de diciembre. Si el sistema operativo se recibió en el último trimestre, para el 31 de diciembre, el monto total del costo se incluirá en los costos. Debe recordarse que el inicio de la cancelación del valor de los activos fijos como gastos solo se permite sujeto a una serie de condiciones.En particular, los activos fijos deben ponerse en funcionamiento, pagarse y la propiedad debe registrarse en organismos autorizados.

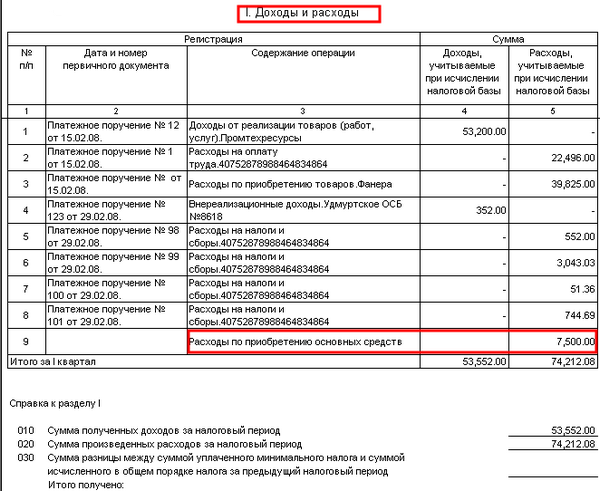

Un ejemplo de completar un libro de ingresos y gastos al pagar en cuotas

De acuerdo con el contrato, la compañía estaba atrasada por los materiales que se le suministraron al vendedor. El monto de la deuda, 100 mil rublos, se pagó de la siguiente manera:

40 000 p. - pagado el 30 de diciembre de 2003.

60 000 p. - listado el 10 de enero de 2014

El vendedor, utilizando el sistema de impuestos simplificado, hizo las siguientes entradas en KUDiR en la sección 1:

La cantidad de ingresos, 60 mil rublos, se tendrá en cuenta al calcular el impuesto para 2014.

Ingresos de 40,000 p. incluido en el impuesto único para 2013

De los registros anteriores está claro que la columna 2 no refleja la orden de pago, pero indica hoja de ruta. Este documento confirma los ingresos en la línea 31 y los costos en la página 32.

Ejemplos de la portada de un libro: descripción del diseño, foto.

En la parte superior, directamente debajo del nombre, hay una línea en la que se ingresa el año de mantenimiento del documento. A continuación hay dos columnas más. Indican el nombre de la empresa o el nombre completo emprendedor Más adelante en la página de título a continuación hay 2 líneas en forma de celdas. Indican el punto de control de la empresa o TIN IP. La información se ingresa solo en aquellas columnas que están destinadas a un propietario particular del documento. Después de eso, complete las líneas "Unidad de medida" y "Objeto de imposición". En la columna de abajo, el jur. dirección de la empresa o lugar de residencia del emprendedor. Luego hay una línea en la que se ingresan la cuenta corriente y el nombre del banco donde se abre. Si la empresa presta servicios a varias organizaciones bancarias, se indican los detalles de todas ellas. La información más reciente que debe estar en la portada es el número del aviso que indica que el empresario o la entidad legal está trabajando en un sistema simplificado, y el número de su emisión.

Tasa

El tamaño de las tarifas para las empresas que utilizan el sistema tributario simplificado se establece en el art. 346.20 Código Tributario. En 2015, se quedaron como estaban en 2014. La tasa de ingresos STS es del 6%, con el sistema simplificado "beneficio menos costos" - 15%. Por decisión de las autoridades regionales, este último indicador puede reducirse al 5%.