Un estado de cambios en el patrimonio neto es un documento obligatorio de información financiera que refleja el movimiento del capital social, además de contener información sobre el monto de las ganancias (pérdidas) retenidas y la participación de la empresa. Los propietarios de pequeñas empresas con derecho a no realizar una auditoría y las entidades sin fines de lucro no pueden elaborar este informe y excluirlo de los estados financieros.

Composición y estructura del informe.

El documento está dividido en 3 partes, cada una de las cuales tiene una forma tabular. A pesar de que existen formas establecidas para la preparación de muestras informes, empresa puede editar independientemente el documento para obtener la vista deseada. Sin embargo, debe indicar constantemente información sobre las secciones:

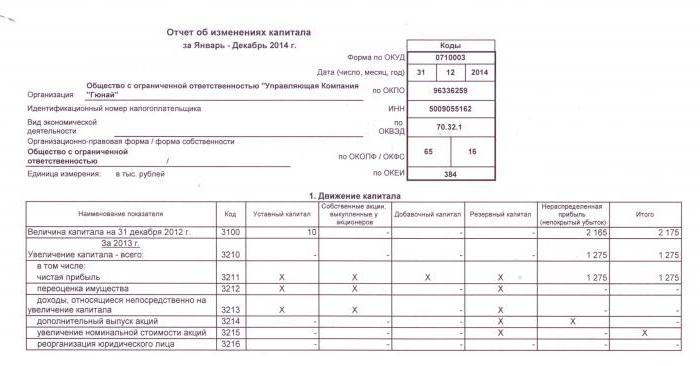

- I - "El movimiento de capitales".

- II - "Ajustes debido a cambios en las políticas contables y correcciones de errores".

- III - "Activos netos".

El contenido del estado de cambios en el patrimonio neto refleja plenamente los eventos que ocurren con las propias fuentes de la compañía. La primera sección está dedicada a la estructura de capital y las operaciones realizadas con ella. El segundo consta de al menos tres, y si es necesario reflejar los cambios en otros elementos de capital, entonces más partes. La tercera sección contiene información sobre los valores al final y al comienzo del período de los activos netos. El informe sobre los cambios en el capital (formulario 3) debe compilarse sobre la base de datos de 3 años: el informe y los dos años anteriores.

Informe de requisitos de contenido

El informe sobre los cambios en el capital (formulario 3) debe elaborarse de acuerdo con los requisitos del Ministerio de Hacienda de RF. Los contenidos indican:

- valores de ganancias y pérdidas netas;

- cada partida de ganancias / pérdidas, ingresos / gastos en términos monetarios y su monto;

- el efecto de la acumulación de cambios en las políticas contables y el ajuste de errores considerados de acuerdo con las NIIF;

- operaciones relacionadas con el capital;

- cambios en capital adicional y de reserva, así como el estado y el valor de las acciones de la empresa.

Los datos deben presentarse en el informe mismo o en el apéndice del mismo. Sujeto a las normas contables y de contabilidad financiera, no es difícil completar el formulario 3 “Informe sobre cambios en el capital”, un formulario de muestra que se puede encontrar en las recomendaciones del Ministerio de Finanzas de RF para la preparación de estados financieros obligatorios.

Descripción de la primera parte del informe.

La Sección I del tercer formulario contiene información sobre todos los cambios en los elementos del patrimonio neto de la compañía para el período bajo revisión. Incluye: capital de reserva autorizado, adicional, así como datos sobre ganancias retenidas (pérdida descubierta), acciones recompradas de los propietarios de la empresa.

En cada una de las partes indique los indicadores relevantes, que pueden compararse con los datos de años anteriores. Si la empresa no ha cambiado política contable entonces los valores coincidirán con los registrados en los informes de los últimos 2 años. En caso de cambios, es necesario realizar ajustes de datos e indicar los motivos de la discrepancia en la nota explicativa del informe.

Capital social: reglas para completar las columnas

El capital autorizado de la empresa se crea durante la formación de una entidad legal a través de las contribuciones de los fundadores. Durante las actividades financieras de la empresa, el volumen de activos puede cambiar, lo que debe documentarse.

El estado de cambios en el capital comienza con la primera parte del “Capital autorizado” de la Sección I. Los datos necesarios para completar se encuentran en la cuenta 80, que se abre para contabilizar los fondos en el capital autorizado. En la columna indique:

- el saldo del capital inicial a 31.12. año de informe y dos años anteriores;

- Cantidades por las cuales el capital se redujo o aumentó en un año.

La rotación de crédito en la cuenta 80 indica en la línea correspondiente del informe - aumento de capital. Si hay giros en la cuenta del capital autorizado, complete la columna que explica los motivos de su disminución. Un aumento o disminución en el número de acciones y sus valor nominal y también reorganización de la empresa.

Acciones propias y recompradas

Los datos para este artículo del informe se encuentran en el balance general (sección III). El valor numérico de las acciones que posee y recompra a los accionistas se incluye y deduce del patrimonio. Debido a esto, se recomienda indicar la cantidad entre paréntesis en los formularios 1 y 3.

Las acciones recompradas para reventa adicional en términos de valor se reflejan en la cuenta. 81. El monto es el costo real de la adquisición. Cuando las acciones se retiran de la circulación, el monto del capital autorizado se reduce por el monto de su valor. La diferencia entre el precio de venta y el valor nominal se atribuye a otros ingresos / gastos de la empresa.

Reflexión de capital adicional y de reserva en el informe

El efectivo en capital pagado adicional se contabiliza puntuación 83. La característica principal de completar la columna "Capital adicional" es el reflejo de los indicadores que afectan su valor general. Además, el período del informe se toma del período del informe del 31.12 del año anterior al 1.01 del año del informe. Este procedimiento se establece debido a las reglas de revaluación de activos fijos: los datos recibidos el 1.01 del nuevo año deben indicarse el 31.12. del año anterior Por ejemplo, cuando se revalúa el 01/01/16. Para el informe, se indicará la fecha 31.12.15.

El indicador está determinado por los datos sobre la rotación del préstamo cuando interactúa con las cuentas:

- contabilización de efectivo y liquidaciones en la formación de una diferencia de cambio positiva;

- contabilización de resultados financieros (cuenta 91) en la formación de diferencias de cambio negativas;

- 75 sobre el monto de la contribución de los fundadores a la propiedad de la empresa.

Las reservas contables están en la cuenta. 82. El documento indica datos sobre el monto de las deducciones en el informe y dos períodos anteriores. El capital de reserva se forma a partir de las ganancias retenidas para pagar los gastos en los casos en que es imposible pagarlos con el ingreso neto.

Ganancias retenidas y pérdida descubierta

Para reflejar los datos sobre la cantidad de ganancias (pérdidas) retenidas, utilice el período que afecta el valor total. En cuanto al indicador de capital adicional, el período considerado es el período comprendido entre el 31 de diciembre del año anterior al año de referencia y llega a 1.01. año de informe

Los indicadores que forman ganancias (pérdidas) incluyen:

- activos en efectivo de ganancias (pérdidas) netas;

- Proceso de revaluación del sistema operativo;

- gastos e ingresos que afectan el cambio en la cantidad de capital;

- cantidad de dividendos;

- proceso de reorganización de una entidad jurídica.

Caracterización de los valores de algunas líneas de informe.

Los ingresos y gastos que están directamente relacionados con el aumento (disminución) del capital no se incluyen en el resultado financiero de la empresa. En el caso de los ingresos, su valor se atribuye a la línea 3213 (3313), y en el caso de los gastos, a la línea 3223 (3323) del estado de cambios en el patrimonio.

Los valores de las líneas de reducción de capital se indican entre paréntesis, ya que los valores cambian de capital a la baja. La línea 3227 (3327) contiene información sobre la cantidad de ganancias que se distribuyó entre los fundadores.

Después de que los datos de la primera sección se hayan ingresado correctamente en el documento, es necesario calcular la suma de todos los valores. Debe tenerse en cuenta que el valor entre paréntesis debe restarse del resultado. Los valores totales deben coincidir con los datos indicados en el balance general (sección III).

Completar la Sección I del estado de cambios en el patrimonio

Cada uno de los artículos completados de la sección tiene su propio código. Considere el ejemplo de completar la primera sección sin especificar las cantidades, considerando el año de informe 2015. Primero, los datos se agrupan en subsecciones:

- código 3100 "Cantidad de capital al 31/12/13";

- código 3200 "Tamaño del capital al 31 de diciembre de 2014";

- código 3300 "La cantidad de capital al 31/12/15".

Cada uno de ellos (excepto 3100) contiene la siguiente información:

1. Código 3210, 3310 "Aumento de la cantidad de capital, total", que incluye:

- 3211, 3311 "Beneficio neto";

- 3212, 3312 "Revaluación de activos fijos y activos intangibles";

- 3213, 3313 "Ingresos que se relacionan directamente con el aumento de capital";

- 3214, 3314 "Emisión adicional de acciones";

- 3215, 3315 "Aumento del valor nominal de las acciones";

- 3216, 3316 "Reorganización del jur. caras ".

2. Código 3220, 3320 "Disminución de la cantidad de capital", que incluye:

- 3221, 3321 "Pérdida";

- 3222, 3322 "Revaluación de activos fijos y activos intangibles";

- 3223, 3323 "Gastos directamente relacionados con la disminución de capital";

- 3224, 3324 "Disminución del valor nominal de las acciones";

- 3225, 3325 "Disminución del número de acciones";

- 3226, 3326 “Reorganización del jur. caras ";

- 3227, 3327 "Dividendos".

3. Código 3230, 3330 "Capital adicional pagado".

4. Código 3240, 3340 "Capital de reserva".

La tabla muestra información sin una columna sobre el nombre del artículo: solo se usa el código. Al informar, debe completar las 8 columnas.

| Código | Capital registrado | Acciones propias recompradas a propietarios | Capital pagado adicional | Capital de reserva | Ganancias (pérdidas) retenidas | Total |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Sobre (Ct.) 84 cuenta 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Sobre (Ct.) 83 | - | ||

| 3214 | Sobre (Ct.) 80 cuenta 75 | Sobre (Ct.) 81 en correspondencia con el sc. 75, 91 | Sobre (Ct.) 83 en correspondencia con el sc. 19, 75 | - | - | |

| 3215 | Sobre (Ct.) 80 cuenta 75 | Sobre (Ct.) 83 en correspondencia con el sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Sobre (Dt) 84 cuenta 99. El valor en "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Sobre (Dt) 80 cuenta 75. El valor en "()" | Sobre (Dt) 83 cuenta 75, el valor está en "()". O sobre (Ct.) 83 en correspondencia con el sc. 80 | - | () | ||

| 3225 | Sobre (Dt) 80 cuenta 81, el valor en "()" | La facturación total de la cuenta. 81 (si la cantidad de Acerca de (Dt) ›la cantidad de Acerca de (Kt), entonces el valor en" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Sobre (Dt) 84 cuenta 75, 70, valor en "()" | () |

| 3230 | - | - | Sobre (Dt) 83 en correspondencia con el sc. 84 | Sobre (Ct.) Cuenta 82 83 | Sobre (Ct.) 84 cuenta 83 | - |

| 3240 | - | - | - | - |

Entre paréntesis están los valores que se restan durante el cálculo, y un guión significa una columna vacía. La tabla muestra un ejemplo de completar sin especificar las cantidades de datos en la primera sección del estado de cambios en el patrimonio.

Las líneas del subgrupo 3300 se completan de la misma manera que 3200. Después de completar cada columna, se muestra el valor final, que se indica en las líneas de los subgrupos 3210 y 3220, y luego en la descripción general del capital para el año (línea 3100, 3200). Para determinar el valor de la columna "Total", debe agregar todos los datos de cada columna en una fila.

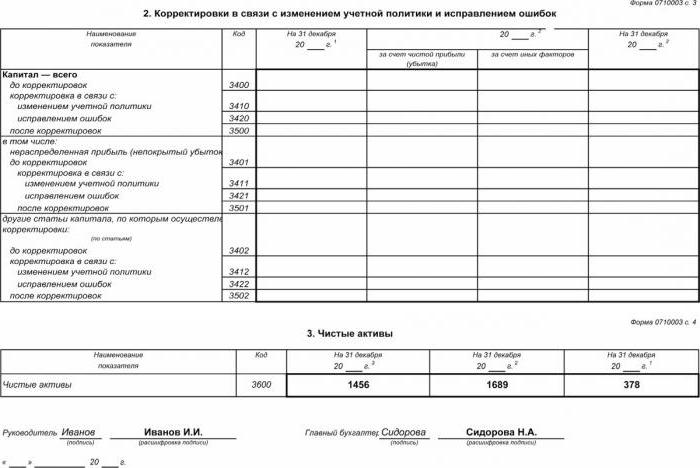

Sección II - Corrección y corrección de errores

Como en la primera sección, los datos indican el período del informe y los dos años anteriores. La compilación de una declaración de cambios en el patrimonio utilizando este documento es obligatoria solo en los casos en que durante el período del informe se hayan realizado cambios en las políticas contables de una empresa o se hayan corregido errores graves de años anteriores.

El informe se compila en forma de una tabla que indica los nombres de los indicadores, sus códigos y valores para los 3 períodos considerados. El documento se compila utilizando el algoritmo:

- Indique la cantidad de capital antes del ajuste en la línea 3400.

- En la línea 3410 reflejan los valores de ajuste debido a cambios en las políticas contables de la empresa.

- En la línea 3420, refleje el valor de ajuste debido a la corrección de errores.

- En la línea necesaria de 3401-3502 indique en detalle el motivo del ajuste de la partida de capital.

Los puntos segundo y tercero del algoritmo se llevan a cabo según las acciones necesarias: el ajuste se realiza debido a la corrección de errores o cambios en las políticas contables de la organización.

Estado de Cambios en el Patrimonio: Sección III

El formulario de la tercera parte del informe contiene información sobre los activos netos de las empresas para los 3 períodos bajo revisión. Los activos netos son la suma del valor de los activos no corrientes y actuales que están garantizados por patrimonio. El valor de los activos netos de AO y LLC se calcula según el orden del Ministerio de Hacienda de RF.

La contabilidad es la principal fuente de datos para calcular los activos netos. Los valores para los cálculos se toman del balance general (formulario 1). La fórmula del activo neto es: Ch.a. = A - Acerca de - Z, donde:

- A - activos que se tienen en cuenta (activos corrientes y no corrientes, sección I-II del balance general);

- Acerca de: el monto de las obligaciones aceptadas para el cálculo (excluyendo los ingresos diferidos de forma gratuita o en forma de asistencia estatal);

- З - deuda de los accionistas sobre el monto de la contribución al capital autorizado.

AO o LLC es extremadamente importante para monitorear el indicador de activos netos: siempre será igual o mayor que el capital autorizado.Si no se cumple la condición, es necesario tomar medidas para cumplirla: reducir la cantidad de fondos propios aportados por los fundadores.

Generando un estado de cambios en el patrimonio en 2016

Para 2016, no se realizaron ajustes en la preparación de los estados financieros. El Formulario No. 3 todavía consta de cuatro partes: el título y tres secciones.

El título debe contener información básica sobre la empresa:

- nombre

- OKPO, TIN;

- tipo legal de organización, código OKOPF;

- OKVED

- año de informe y fecha de llenado de documentos;

- forma de propiedad y código OKFS;

- Indicación del código de redondeo para cantidades de hasta miles de rublos (384) o millones (385).

La mayor parte de la página de título está redactada como otros formularios de informes.

Los datos deben indicarse secuencialmente para cada año (desde el tercero hasta el año del informe), los valores negativos deben ir entre paréntesis. Rellene los campos en blanco con un guión. La fecha límite para presentar el informe anual para 2015 es la fecha del 31 de marzo de 16

Análisis financiero del estado de cambios en el patrimonio

Un análisis cualitativo de los informes anuales, en particular el formulario 3, le permite evaluar el desarrollo de la empresa en dinámica y desarrollar objetivos adicionales de actividad financiera. Los resultados de la sistematización de datos pueden indicar el futuro cercano de la organización: bancarrota o un aumento en las ganancias. Teniendo en cuenta los indicadores del informe sobre cambios en el capital, el especialista puede resaltar las fortalezas y debilidades, brindando así a la gerencia la oportunidad de regular sus propias políticas comerciales en términos favorables.

La naturaleza del análisis de los informes depende del propósito, que puede ser simplemente monitorear datos o determinar la liquidez, solvencia, solvencia y otros indicadores de la efectividad de una empresa. Para cálculos utilizando los coeficientes apropiados.

Los principales indicadores del flujo de capital de la empresa son el coeficiente de ingresos y la disposición de fondos, que están determinados por las fórmulas: Kn = П ÷ Сc.g., Ken = V ÷ Cng. El coeficiente de ingresos se calcula como la relación de la cantidad de capital recibido al saldo al final del año, y el coeficiente de disposición, como la cantidad de fondos disponibles al saldo al comienzo del año. Si la relación de ingresos excede el valor del coeficiente de disposición, entonces el patrimonio de la empresa se enriquece. La regla también se aplica en la dirección opuesta.

El estado de cambios en el patrimonio se incluye en los estados financieros legales, que consta de cuatro formas. Las entradas se realizan solo sobre la base de datos contables. La mayor parte de la información se transfiere del balance general. Después de calcular las cantidades totales del formulario 3, es necesario verificar su coincidencia con los datos del formulario 1.