Como resultado de la revaluación del valor, cuyo valor se expresa en la moneda de otro estado al tipo del Banco Central, surge una diferencia de cambio en los costos. La contabilización de las transacciones con dichos activos en el balance se lleva a cabo sobre la base de PBU 3/2000 "Contabilización de activos cuyo precio se indica en moneda extranjera" y la Ley N ° 3615-1 "Sobre regulación monetaria". Consideremos con más detalle cómo la revaluación de los saldos en moneda extranjera en 1C 8.2 se realiza en contabilidad.

Compra de divisas

Las organizaciones pueden comprar dólares y euros para diferentes propósitos, por ejemplo, para la importación de activos materiales. Al mismo tiempo, se forman las siguientes transacciones en el saldo:

- DT57 "Transferencias", KT51 "Cuenta de liquidación" - transferencia de fondos de una cuenta para la compra de divisas.

- DT52-1-3 "Cuentas en moneda", KT57: la moneda comprada se acredita en una cuenta especial.

- DT10 "Materiales", KT57 - refleja la revaluación de los saldos en moneda extranjera entre el Banco Central de la Federación de Rusia y la tasa de compra.

- DT10, KT57: se ha tenido en cuenta la comisión bancaria.

- DT51, KT57: los fondos no utilizados se acreditan.

Ahora consideraremos cómo reflejar en el balance general la compra de moneda extranjera para transacciones no relacionadas con la importación:

- DT57, KT51 - transferencia de fondos para la compra de divisas.

- DT52-1-3, KT57: acreditar dinero a una cuenta de tránsito.

- DT91-2, KT51 - pago de remuneración al banco.

A continuación, debe reflejar el resultado financiero de la transacción. Si el tipo de cambio CBR es menor que el tipo de compra, la diferencia resultante se tiene en cuenta en la estructura de gastos: DT91-2, KT57. Esta cantidad reduce el beneficio de la empresa, que se calcula al calcular el PNP. Si la tasa de CBR es mayor que la tasa de compra, entonces hay ingreso operativo: DT57, KT91-1. Esta cantidad aumenta el beneficio de la empresa, que se calcula al calcular el PNP.

Ejemplo no 1

Para pagar los gastos de los empleados en viajes de negocios al extranjero, la compañía adquirió $ 5,000. Para esto, la compañía transfirió 145.8 mil rublos al banco. La entidad de crédito adquirió la moneda a una tasa de 28.8 rublos / dólar. Para esta operación, el banco canceló una comisión por un monto de 1.8 mil rublos. El día de la transacción, la tasa CBR fue de 28.5 rublos / dólar. Considere cómo la revaluación de los saldos en moneda extranjera en 1C 8.2. Publicaciones:

- DT57 KT51 - 145.8 mil rublos. - Se transfiere dinero para comprar dólares.

- DT52-1-3 KT57 - 142.5 mil rublos. (5,000 x 28.5): la moneda comprada se acredita en la cuenta de tránsito.

- DT91-2 KT57 - 1.8 mil rublos. - se ha tenido en cuenta la comisión bancaria.

- DT91-2 KT57 - 1.5 mil rublos. ((28.8 - 28.5) x 5000) - se refleja la diferencia del tipo de cambio.

Recibo de moneda de los compradores.

Si la empresa recibió dólares o euros de clientes extranjeros para el pago de bienes, debe acreditar los fondos a la cuenta de tránsito: DT52-1-2, KT62. La organización está obligada a vender la mitad del monto recibido en el mercado interno. Por la violación de este requisito, se impone una multa por un monto igual a las ganancias de divisas no realizadas.

Uso de fondos

La organización puede enviar los dólares o euros comprados para tales fines:

- Pago de contratos con socios extranjeros - DT60 KT52-1-3.

- Pago de gastos de viaje al extranjero de sus empleados. La cantidad de moneda recibida en la caja se refleja al publicar DT50 KT52-1-3.

- Reembolso de préstamos en dólares o euros: DT66 KT52-1-3.

Venta de divisas

El artículo 6 de la Ley establece que una organización debe vender dólares y euros sin falta:

- 50% de los ingresos de una transacción con un socio extranjero.

- Si los dólares o euros comprados dentro de los 7 días no se han transferido a la contraparte en el pago de los materiales.

Ambas transacciones se reflejan en el balance por igual:

- DT57 KT52-1-1: la moneda está a la venta.

- DT51 KT91-1: los fondos de la venta se acreditan en la cuenta.

- DT91-2 KT57: se carga la moneda vendida.

- DT91-2, KT51: se tienen en cuenta los gastos de ventas.

La revaluación de los saldos en moneda extranjera en el último día del mes se documenta al contabilizar DT91-9 KT99 (ganancia) o DT99 KT91-9 (pérdida). Los ingresos en dólares no vendidos deben acreditarse en la cuenta: DT52-1- KT52-1-2.

Ejemplo no 2

La cuenta de tránsito de la empresa recibió ingresos de la exportación de bienes por un monto de 10 mil dólares. En este día, el banco recibió una orden de la compañía para vender el 50% de este monto y transferir el saldo a la cuenta de la organización. La venta obligatoria de divisas fue realizada por el banco a una tasa de 29,37 rublos / dólar. El tipo de cambio oficial en dólares el día de la recepción de los fondos ascendió a 29,47 rublos / dólar. La comisión bancaria por transacciones ascendió a 1.2 mil rublos.

- DT52-1-2 KT62 - 294.7 mil rublos. (10000 x 29.47) - ingresos de exportación acreditados a la cuenta.

- DT57 KT52-1-2 - 147.35 mil rublos. (5,000 x 29.47): el 50% del monto se destina a la venta obligatoria.

- DT51 KT91-1 - 146.85 mil rublos. (5,000 x 29.37): los fondos se acreditan a la cuenta de la organización.

- DT91-2 KT57 - 147.35 mil rublos. - se debita la moneda debitada.

- DT91-2, KT51 - 1.2 mil rublos. - se ha tenido en cuenta la comisión bancaria.

- DT52-1-1 KT52-1-2 - 147.35 mil rublos - el resto de los ingresos se acredita.

- DT99 KT91 - 1.7 mil rublos. (147.35 - 146.85 + 1.2) - reflejó la pérdida de la operación.

Revaluación de saldos en moneda extranjera

En PBU 3/2000 se indica que el valor de dichos objetos de valor, expresados en moneda, está sujeto a traducción a rublos:

- billetes disponibles en la caja;

- fondos en cuentas bancarias;

- documentos de pago;

- inversiones financieras;

- fondos en los cálculos, incluidos fondos prestados, activos fijos, activos intangibles, salario mínimo, etc.

Como resultado de las traducciones, pueden ocurrir diferencias de intercambio. Todo el efectivo en el banco se refleja en rublos. Por lo tanto, la revaluación de los saldos en moneda extranjera en contabilidad fiscal y BU.

El recuento se lleva a cabo:

- en el día de acreditar o debitar fondos de la cuenta de la empresa;

- en el día de la presentación de informes;

- a medida que cambian los tipos de cambio.

Bien

Los ingresos recibidos de las diferencias de cambio no son ganancias de la venta de productos. Por lo tanto, no puede estar sujeto al IVA. La revaluación de los saldos en moneda extranjera se realiza según el método elegido para contabilizar los valores. La tabla muestra cómo se refleja la fluctuación de las tasas en NU.

| Condiciones de pago | Se calculan los ingresos del vendedor / Se calcula el costo de los bienes del comprador | |

| NU y BU | IVA | |

| Pago completo después del envío | El día de la transferencia de propiedad. | El IVA no se recalcula |

| 100% prepago | El día de la recepción del anticipo. | |

| Prepago parcial | Parte - en la fecha del anticipo, parte - en la fecha de transferencia de propiedad | |

Si se utiliza el método de acumulación, la moneda recibida y la deuda con el proveedor se convertirán en rublos al tipo de cambio oficial el día en que se complete la transacción o se cierre el período de informe. Todo depende de cuál de las fechas llegue más rápido. Por el mismo principio, se determina la fecha de ocurrencia de los ingresos y gastos no operativos.

Ejemplo no 3

La compañía celebró un contrato para el suministro de bienes con LLC. El monto de la transacción es de 100 mil dólares. Los pagos se realizan en moneda extranjera, ya que el proveedor no es residente de la Federación Rusa.

El contrato prevé la transferencia del 50% del anticipo hasta el 2 de febrero y el envío de mercancías el 8 de febrero. El comprador debe transferir el monto restante el 15 de febrero. El proveedor transfiere la propiedad de los bienes el día del envío.

La tasa del dólar fue:

- a partir del 02.02 - 35.41 rublos / USD;

- el 08.02 - 36.37 rublos / USD;

- el 15 de febrero - 34.55 RUB / USD.

Considere cómo la revaluación de los saldos en moneda extranjera en 1C 8.2 se muestra en la contabilidad fiscal:

- DT60 KT52 - 1770.73 mil rublos. (50,000 x 35.41) - transferencia de anticipo al vendedor.

- DT41 KT60 - 3589.72 mil rublos. (50,000 x 35.41 + 50,000 x 36.37) - los bienes se capitalizan.

- DT60 KT52 - 1727.89 mil rublos. (50,000 x 34.55) - el saldo de la deuda ha sido cancelado.

- DT60 KT91-1 - 91.1 mil rublos. (50,000 x (36.37–34.55) - se refleja la diferencia del tipo de cambio.

Al calcular la central nuclear, el comprador utiliza el método de acumulación. El día que se cierra la transacción, el contador LLC incluye una diferencia positiva en la cantidad de 91.1 mil rublos en los ingresos de OU.

Liquidación de divisas

Consideremos con más detalle cómo se realiza la revaluación de los saldos en moneda extranjera en 1C 8.2 bajo contratos que ya están cerrados.En BU y NU, el producto de la venta de dichas transacciones está determinado por la suma del anticipo recibido y la deuda. Los pagos anticipados no están sujetos a recálculo.

Pero al calcular la base imponible del IVA, estas reglas no se tienen en cuenta:

- el vendedor acumula impuestos a la tasa en la fecha de recepción del prepago;

- el vendedor cobra el IVA sobre el valor de los bienes en la fecha de envío y deduce el IVA calculado del anticipo.

Ejemplo no 4

LLC concluyó un acuerdo para el suministro de bienes con una organización extranjera por un monto de 11.8 mil dólares. El costo de producción es de 200 mil rublos. El 10 de octubre de 2015, el socio transfirió $ 5,000 por adelantado a la LLC. El 20 de octubre de 2015, la LLC envió el lote completo. El cálculo final se realizó el 25/11/15. El mismo día, la propiedad del producto pasó al comprador. El proveedor utiliza el sistema general de impuestos; NPP paga trimestralmente.

El tipo de cambio del dólar es:

- a las 10.10 - 29.4 rublos / dólar;

- a 25.10 - 29.70 rublos / dólar;

- a las 11.25 - 30.00 rublos / dólar

En BU, el pago por adelantado y el envío se realizan mediante contabilizaciones:

- DT52 KT62 - 147 mil rublos. (5,000 x 29.4): recibió un anticipo de los bienes.

- DT76 KT68 - 22.424 mil rublos. - El IVA se cobra por adelantado.

- DT62 KT90-1– 348.96 mil rublos. (147+ 6.8 x 29.7): se tuvieron en cuenta los ingresos por ventas.

- DT62 KT62– 147 mil rublos. - el avance se pone en marcha.

- DT90-3 KT68 - 53.46 mil rublos. (10,000 x 29.7 x 0.18): se cobra el IVA.

- DT68 KT76 - 22.424 mil rublos. - El importe del impuesto aceptado para la deducción.

- DT90-2 KT41– 200 mil rublos. - se tiene en cuenta el costo de producción. La misma cantidad se aplica a los gastos no operativos.

Dado que el contrato prevé un pago anticipado y la liquidación final se realiza después del envío, la diferencia de cambio surge en la unidad contable con respecto a la segunda parte del pago, es decir, 6.8 mil dólares. Se refleja en los estados de cuenta en la fecha de recepción de los fondos:

- DT52 KT62 - 204 mil rublos. (6.8 x 30) - recibió la segunda parte del pago.

- DT62 KT91-1– 2.040 mil rublos. (6.8 x (30–29.7)): se refleja la diferencia del tipo de cambio.

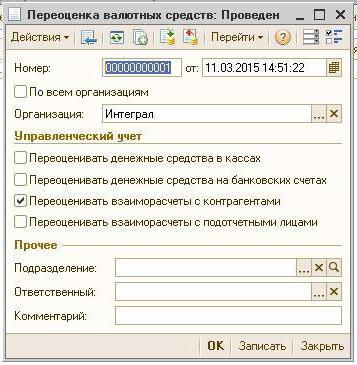

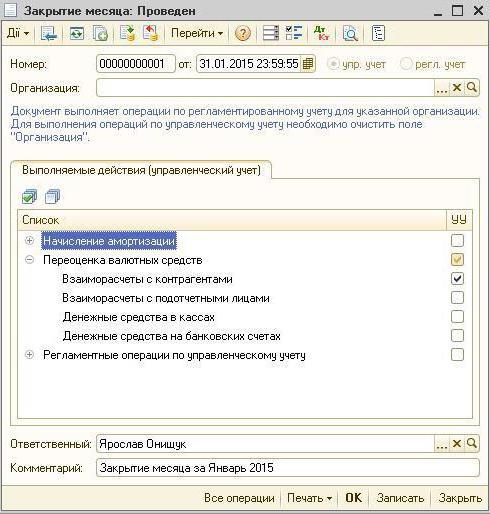

Revaluación de saldos de divisas en 1C 8.2

Los valores denominados en dólares y euros se convierten en el balance general al tipo de cambio. Los datos para el cálculo se extraen del directorio del mismo nombre. Entonces la revaluación de los saldos en moneda extranjera en 1C 8.2. ¿En qué documento se ejecuta el acuerdo? "Operación programada" con el formulario "Revalorización de fondos" o "Cierre del mes". Considere este esquema con el ejemplo de un residente que transfiere fondos a una contraparte extranjera para el pago de bienes.

Primero debe crear una cuenta de tránsito en el programa de la propia organización, indicando su número, BIC y moneda. A continuación, debe descargar los tipos de cambio en el directorio del mismo nombre. Para hacer esto, especifique la fecha y haga clic en el botón "Descargar".

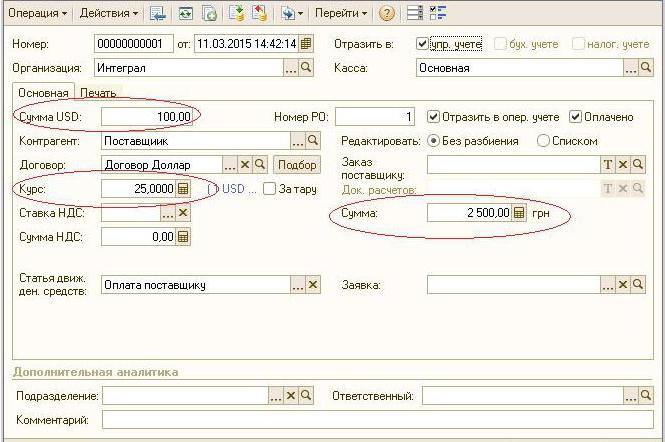

La operación para transferir fondos es realizada por una institución de crédito. Por lo tanto, en la tarjeta de un banco en particular, debe crear un nuevo contrato con el formulario "Otro" e indicar el nombre, por ejemplo, "Compra y venta de divisas". Todos los documentos bajo este acuerdo deben mantenerse en rublos. La transferencia de fondos de cuenta corriente para el banco se emite por "Orden de pago saliente". En el documento, debe elegir un banco, indique el contrato, el monto y el propósito del pago.

El siguiente paso es acreditar la moneda comprada a una cuenta bancaria. Esta operación también se ejecuta mediante "Orden de pago entrante", el tipo de documento es "Compra de moneda". Dado que el tipo de cambio en la fecha de cancelación de rublos y el crédito de dólares a la cuenta es diferente, en el documento debe marcar la casilla "Reflejar la diferencia de cambio en la composición de los ingresos (gastos)". Al realizar el documento, la cantidad indicada se convertirá en rublos a la velocidad indicada (DT52 KT57, DT91 KT57).

Se puede ver un movimiento detallado de fondos en el informe "Balance general" cuenta 57. En la configuración, debe especificar los detalles de la información sobre contratistas y contratos. Así es como toma forma la revaluación de los saldos en moneda extranjera.