Cualquier empleado que esté directamente relacionado con los valores materiales puede saber qué es una hoja de clasificación. También puede explicar la importancia de compilar este documento.

Conceptos basicos

Trabajar con valores de material es simple solo a primera vista. Tiene muchas características y dificultades. Aquí están tratando de encontrar un documento llamado declaración de cotejo. ¿Qué es y por qué su valor es tan alto? Para empezar, debe tenerse en cuenta que cualquier empresa mantiene constantemente registros de todos los tipos de valores disponibles. Estos generalmente incluyen:

- activos fijos;

- artículos de inventario;

- productos terminados;

- activos intangibles

Cada una de estas especies a su manera afecta el proceso de producción. Por lo tanto, para la organización adecuada del trabajo, es necesario tener una idea clara de su disponibilidad real. Para estos fines, los inventarios se realizan constantemente, en función de los resultados de los cuales se forma una declaración de cotejo.

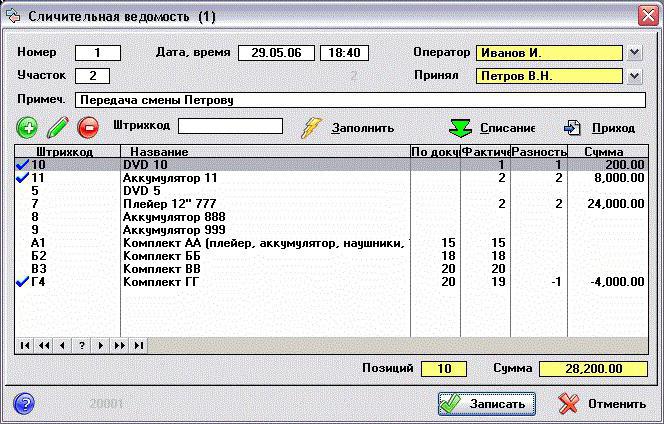

¿Por qué se hace esto y qué le permite ver dicho documento? Casi una hoja de comparación le permite registrar el hecho de una posible discrepancia entre la disponibilidad real de valores específicos obtenidos como resultado del inventario y su indicador cuantitativo de acuerdo con los datos contables.

Corrección de registro

En 1998, el Goskomstat de Rusia emitió el Decreto No. 88, en el cual, después de hacer algunos cambios, aprobó varias formas uniformes. Se suponía que debían facilitar el proceso de llevar a cabo la contabilidad primaria y aumentar el control de producción en cada una de sus etapas. En este documento, la forma de cotejo se presenta en dos formas diferentes:

- INV-18. Se compila con base en los resultados finales de un inventario preliminar de activos fijos de la empresa y sus activos intangibles.

- INV-19. En él hay una contabilidad comparativa de todos los artículos del inventario.

El orden de formación de ambas formas es casi el mismo. Primero, el empleado responsable, en presencia de una comisión especialmente creada para esto, realiza un inventario. Luego, sus resultados se verifican con los datos disponibles actualmente en contabilidad. Como resultado, se forma un nuevo documento.

Contiene una descripción detallada de todas las discrepancias identificadas. Además, cada posición se firma en detalle indicando el motivo de la discrepancia. Los formularios se preparan inmediatamente en 2 copias. Uno, como regla, permanece con el contador, y el segundo toma a la persona materialmente responsable.

Comprobando activos fijos

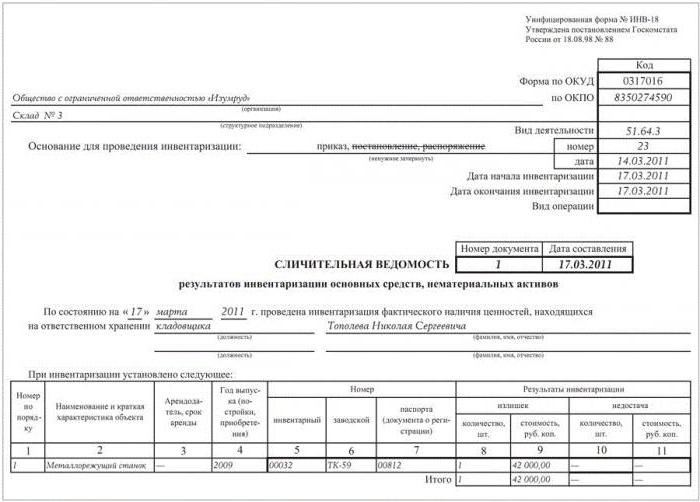

Los inventarios en las empresas deben realizarse de forma continua. Esto hace posible monitorear el estado de cada indicador y mantenerse al tanto de la situación real. Para la verificación de activos fijos y activos intangibles, se utilizan los formularios No. INV-1 y No. INV-1a aprobados por la misma resolución, respectivamente. Después de completar el trabajo, se elabora una declaración de cotejo. La muestra es un formulario colocado en hojas A4 estándar.

En la primera página se indican todos los datos sobre la empresa:

- nombre de la organización y la unidad estructural donde se realiza la auditoría;

- códigos (OKUD y OKPO), así como el tipo de actividad.

A continuación, la base del evento (pedido o pedido) se indica con su número y fecha. Aquí se registra el comienzo y el final del trabajo.Esto es seguido por el nombre, la fecha y el número del documento en sí. Debajo se indica, a partir de qué fecha se realiza el control, así como persona financieramente responsable (F. I. O. y posición). Después de esto, hay una tabla que se coloca a ambos lados de la declaración. Incluye once gráficos que describen completamente cada elemento que se verifica. En cada página, el resultado del inventario se calcula calculando los excedentes y deficiencias identificados. La declaración está firmada por ambos empleados, cada uno de los cuales toma una copia del formulario.

Verificación de material

De manera similar, se compila una declaración comparativa de los resultados de un inventario de artículos de inventario disponibles. Se realiza un inventario preliminarmente, cuyos resultados luego forman los siguientes documentos:

- INV-3, donde la presencia total de bienes y materiales es visible.

- INV-4, que muestra los materiales enviados.

- INV-5 registra los valores aceptados para su custodia.

Resumiendo todos los datos obtenidos, se genera una declaración en forma de INV-19.

Un "límite", en el que se indica la información básica sobre la empresa, se completa de manera similar al formulario anterior. La siguiente es una tabla en la que debe haber treinta y dos columnas. Cada material (producto) se firma para todos los indicadores disponibles:

- Las columnas 1 a 7 contienen su descripción (nombre, códigos, unidad de medida, número de inventario y datos del pasaporte técnico).

- Las columnas 8 a 11 contienen información sobre deficiencias y excedentes en términos cuantitativos y monetarios.

- Entre 12 y 23, las columnas muestran el resultado del control de desviación y la re-clasificación de datos.

- De 24 a 32 columnas, se registran las deficiencias y excedentes finales de los materiales auditados.

La declaración está firmada por ambos participantes de la auditoría, cada uno de los cuales deja con él una copia del documento generado.